・28日のパウエル発言で米金利上昇の期待が剥落。12月の利上げはほぼ確実だが、市場の来年の利上げ予想は、従来の2~3回から、1~2回へとスローダウンした。

・国債利回りは、銀行の利益をさほど押し上げない。しかし、金利は、銀行株への期待に強く働きかけるため、PERとの相関は極めて高い。国債利回り上昇期待剥落は、米銀株には打撃。

・特に米銀は、低格付け融資のリスクが急速に意識され始めた上、規制緩和の流れも反転しつつある。これらの点から、米銀からは乗り換えの時期。シフト先としては、低金利恩恵のある米不動産や、金融なら邦銀。長期金利に反転の余地もあり、配当利回りも高くその確度も高いため、長期保有に妙味。

米政策金利上昇は来年スローダウンが確実に

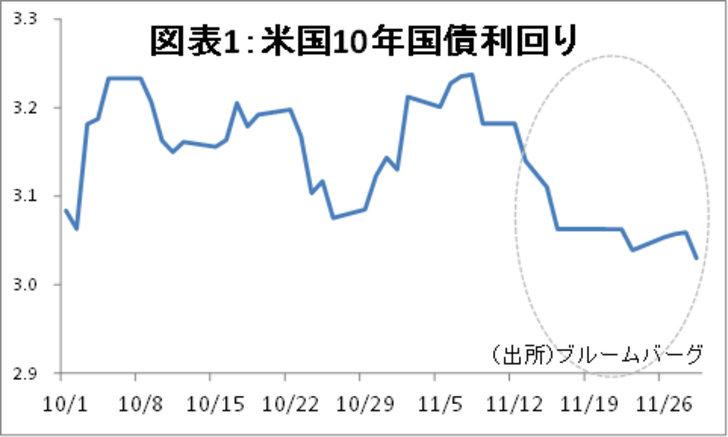

28日、米パウエルFRB議長がNYでの講演で、「政策金利は中立水準をわずかに下回っている」と述べた。10月初頭には、政策金利は中立金利に対して低位にあるとしていたことから、2019年中の利上げ期待は、従来の2~3回程度から、1~2回程度へとスローダウンした。

これを受け、米国債利回りは、下落に拍車がかかった(図表1)。

国債利回りと銀行株価の強い相関

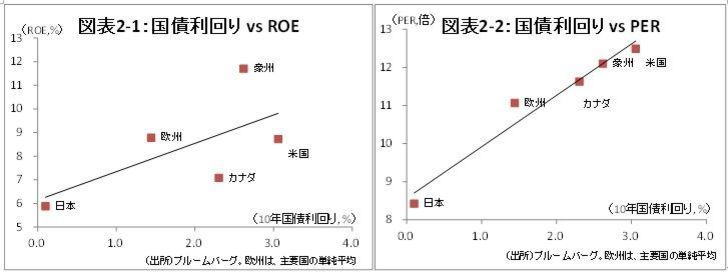

銀行の収益は、いまやそれほど中長期金利には影響を受けない貸出金利の大半は変動金利であるためだ。このため、ROEと国債利回りの間の相関は弱い(図表2-1)。一方、長期金利上昇は経済成長のバロメータと解釈されるため、銀行株への期待値を押し上げる。このため、先進各国における長期金利とPERとの相関は高い(図表2-2)。

このような中で、金利上昇期待の低下は米銀にとって当然にして逆風となる。

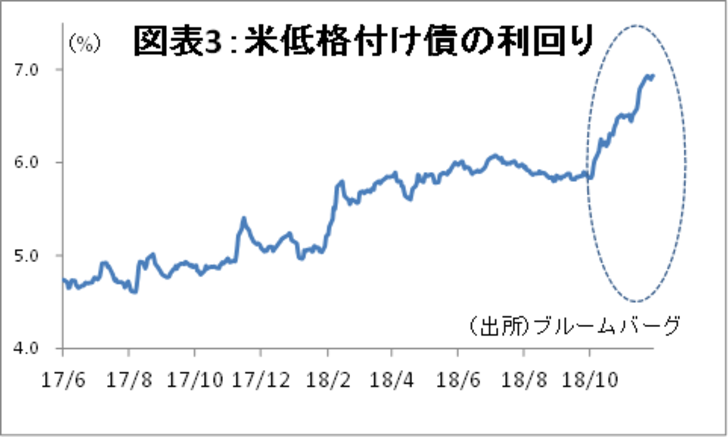

金利の問題だけではない。米国では、低格付け債のリスクが市場で急速に意識されるようになってきた。10月以降、GEの経営悪化などもあり、しばらく安定していたBB未満の低格付け社債の利回りが2か月で1%程度上昇した(図表3)。

また、コンプライアンスの問題も気がかりである。今月に入り、ゴールドマン・サックスのマレーシア・1MDBとの取引に関する不正取引が報じられた。

ドイツ銀行や三菱UFJなどにもこうした問題は浮上しているため米国だけの問題ではない。しかし、米国の金融規制強化派を後押しする材料になりうる。特に、新しい下院金融委員長である民主党のウォーターズ議員が、金融業界の規制強化を求める考えを示しており、規制の面でも風向きが変わってきた。

米銀は売りのタイミング

これらの点から、米銀からは乗り換えのタイミングと思われる。シフト先としては、長期金利安定の恩恵を受ける米国の不動産業か、金融業界の中では邦銀だろう。

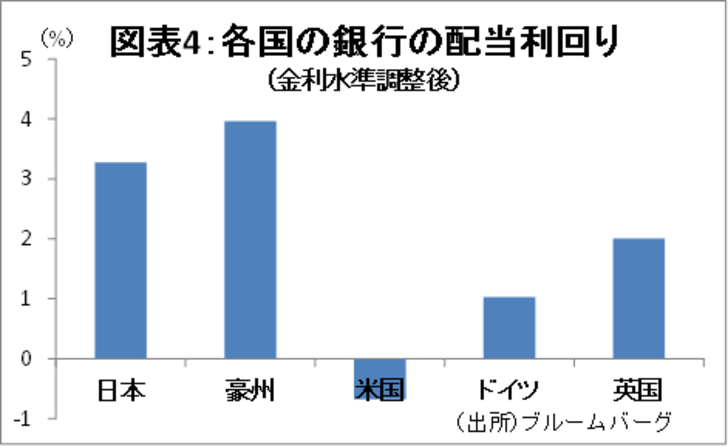

日本では、2019年は、消費税引き上げに備えた大規模な経済対策も期待される。また、これ以上の金融緩和が難しい中では、長期金利に若干ながら反転上昇の余地もある。配当利回りも高い上(図表4)、他国に比べて減配のリスクは極めて低い。

邦銀株は、積極的なキャピタルゲイン狙いは難しいものの、高利回りの投資として中長期的に妙味があると考えられる。

大槻 奈那(おおつき・なな)

マネックス証券 チーフ・アナリスト

【関連リンク マネックス証券より】

・2019年 日経平均株価予想 来年こそは3万円(近く)まで上昇

・11月1日と2日に決算を発表した銘柄で目標株価の引き上げがみられるものは

・パウエル発言を受けての米国株高、今後の日本株の動きは?

・リスク回避の円ロング継続 ドルのネット・ポジションは10%程度のロングに

・日本株、内需株も今後期待できそう