シンカー:円債利回りは引き続き、グローバルな金利低下の影響を受けているようだ。長期金利は0.1%を下回る水準まで低下した。10月の決定会合以降、日銀のファンダメンタルズに対する感応度が弱まっているようだ。12月の国債買入方針で若干の減額に踏みきったが、金利を上昇させるほどの減額は行っていない。日銀は現在の金利水準のファンダメンタルズからの乖離は一時的とみているようだ。マーケットが不安定な中で、今のところ更なる減額の必要は無いと判断しているようだ。一方で、マーケットではヘッジコスト上昇で円債回帰の動きが確認されている。再び、円安方向に為替が進行すると、国内投資家のヘッジ無し外債の需要は更に拡大していく可能性があるだろう。国内投資家の円債需要が弱まり、更に日銀の国債買い入れペースより国の新規国債発行ペースが上回る状態が続くと、円債利回りの上昇圧力は強まり、円債の魅力は更に高まってくる可能性があるだろう。

●日銀の減額に踏み切るための感応度が下がってきている

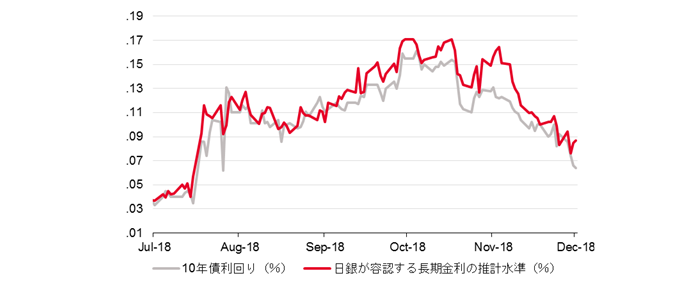

マーケットでは引き続き、日銀の国債買入額減額の観測が強い。一部投資家の間では、日銀がグローバルな株安や先行き不透明感が高まっている状態では買入額減額に踏み切らないが、今後、緩和縮小を意図とした買入額減額は進むとの見方が強まっているようだ。ただ、黒田総裁を含み日銀執行部は緩和政策の縮小は検討しておらず、必要であれば追加緩和へ踏み切る姿勢を示している。計量的に見ると、日銀のファンダメンタルスへの感応度は弱まっているようだ。日銀の感応度が10月上旬と同じと仮定し、米金利が2.9%程度と仮定すると、日銀が容認する長期金利の下限は0.1%を若干下回る程度であり、長期金利が0.1%を大幅に下回り、0.05%程度まで低下している現在、減額に踏み切ってもおかしくない。12月の国債買入方針で若干の減額に踏みきったが、金利が上昇するほどの買い入れ減額では無かった。日銀は現在のリスク資産価格下落・金利低下は一時的なもので、大幅な減額で対応する必要は無いと見ているようだ。また、イールドカーブは足元ではフラット化しているが、7月の誘導目標の容認レンジ拡大の前に比べると、カーブは引き続きスティープ化しているため、日銀は更なる減額に踏み切り、イールドカーブのスティープ化を促す必要は無いと判断しているようだ。イールドカーブがスティープ化に転じると、金利水準が低くても、日銀は買い入れ減額に踏み切らない現在の形が続く可能性があるだろう。

●急激な円高にならないと、米債・円債の損益分岐点には達しないだろう

ヘッジコストの上昇で国内外の投資家の円債需要は拡大しているようだ。足元のヘッジコストは3%程度となり、国内投資家のヘッジ付き外債の魅力は衰えているようだ。一方で、国内投資家がヘッジなしの米国10年債を購入すると、JGB10年債に対して、2.9%程度の利回り上乗せが確保できる。足元のドル円が113円程度と考えると、ドル円が110円を下回らない限り、為替損失は発生しない計算になる。国内投資家は為替ヘッジをつけて外債投資を進めてきたが、直近ではその動きが弱まり始めていることも確認できる。今後、日米の金利差が拡大し、為替が円安方向に進めば、国内投資家の為替ヘッジ無しの外債需要はさらに拡大する可能性があるだろう。同時に円債需要は弱まり、円債利回りの上昇圧力は強まってくる可能性があるだろう。

●我慢の緩和は市中国債を増やすことになるだろう

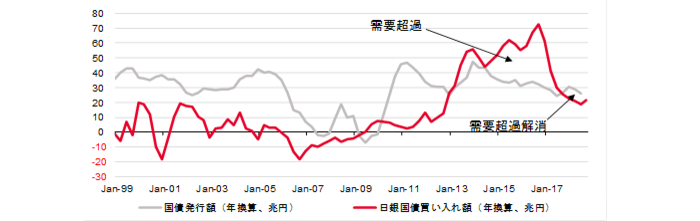

日銀の国債買入ペースは引き続き減少しているようだ。日銀の国債保有残高は年約20兆円程度で拡大している。日銀の緩和政策導入後、日銀の国債買入ペースは国の国債発行計画を大幅に上回っていた。日銀の需要に対して、政府の新規国債発行による供給は足らず、投資家の保有国債を買い入れ、国債の需要超過の状態が続いていたようだ。しかし、日銀が我慢の緩和へ転じ、国債買入ペースが減少するにつれ、財政政策による国債の供給で日銀の国債買入を補えるようになって来ている。投資家から国債を買い入れる必要性はなくなり、金利の大幅な低下圧力は弱まっているだろう。日銀は現緩和政策を長期で続ける意思を示しており、グローバルな金利上昇に対応するために買入額を増やしても、急激な需要超過の状態を日銀が再び起こす可能性は小さいだろう。むしろ、政府が財政拡大に転じ、補正予算などで国債の追加発行に踏み切るにつれ、その可能性は更に小さくなっていくだろう。結果、国債の金利変動圧力は日銀主導からマーケット主導に変わってくることにになるだろう。

図)日銀が容認する長期金利の水準と長期金利の水準

注:日銀が容認する長期金利の水準(%)=A(LN(米10年債利回り)+(日本の10年・20年債スプレッド))-B,

A(日銀のファンダメンタルスに対する感応度)=0.70、B(グローバルリスクオフ指数)=1.02

図)日銀の国債買入額vs新規国債発行

表)為替ヘッジなし米10年債投資vs10年JGB投資:為替損益分岐点

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司