相続税の小規模宅地等の特例は、居住用宅地や事業用宅地を相続したときの相続税を軽減する制度です。その節税効果の高さから適用数の多い特例であると言われています。 小規模宅地等の特例のなかでも「特定居住用宅地等」については、自宅の敷地のうち330㎡までの部分の評価額が80%減額できるものです。宅地の評価額を減額できることで、相続税の負担が軽くなります。 この記事では、相続税専門の税理士が「特定居住用宅地等」について詳しくご紹介します。特定居住用宅地等とはどのようなものか、どのようなときに使えるのかについて説明しています。ぜひ参考にしてください。

1.特定居住用宅地等とは?~制度の概要~

遺産を相続した人には相続税が課税されますが、遺産が自宅とわずかな預金だけしかない場合は、納税資金の準備に困ることになります。相続人が被相続人と同居していたのであれば、納税のために自宅を処分することもできません。 相続税の小規模宅地等の特例における「特定居住用宅地等」は、自宅を相続したときの相続税を軽減する制度で、自宅の敷地のうち330㎡までの部分の評価額を80%減額することができます。 この特例を使って遺産総額を計算したとき、遺産総額が基礎控除額(※)を下回れば相続税を納める必要がなくなります。

(※)相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算される金額です。法定相続人が配偶者と子供2人の合計3人であれば、3,000万円+600万円×3人=4,800万円となります。

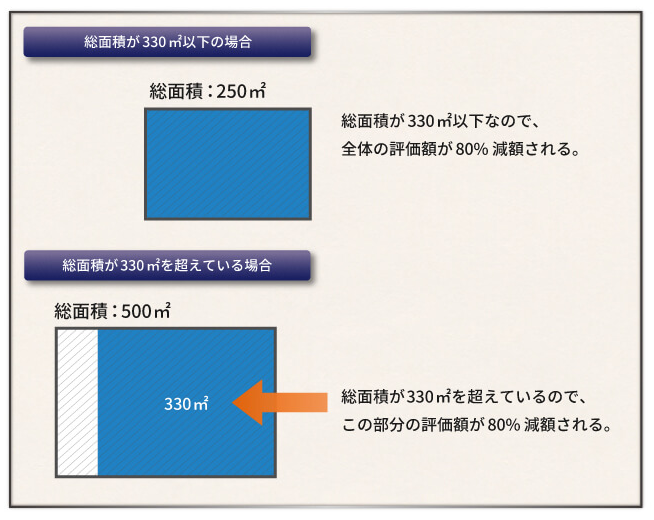

特定居住用宅地等が受けられる面積の例

【例】 総面積500㎡の宅地の評価額が5,000万円であるとき、特定居住用宅地等をに該当すると評価額はいくらになるかを計算します。特例を適用するための要件はすべて満たしているものとします。 特定居住用宅地等が受けられるのは330㎡までであるため、総面積500㎡のうち330㎡の部分について評価額を80%減額します。

(画像=税理士が教える相続税の知識)

(画像=税理士が教える相続税の知識)

小規模宅地等の特例を適用すると、この宅地の相続税評価額は2,360万円となり、特例を適用する前の半額以下になります。

2.特定居住用宅地等に該当するには?~制度の要件~

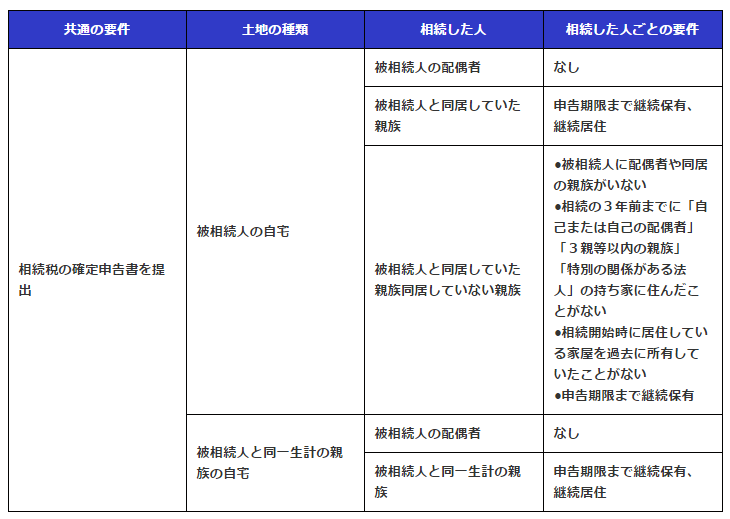

特定居住用宅地等に該当するための要件には、共通の要件と宅地を相続した人ごとの要件があります。

特定居住用宅地等を適用するための要件

2-1.特定居住用宅地等に該当するための共通の要件

特定居住用宅地等に該当する宅地は、被相続人の自宅または被相続人と同一生計の親族の自宅の敷地に限られます。被相続人が所有していても、別荘のように普段生活していない住宅の敷地では特例を適用することができません。

特定居住用宅地等に該当するためには、相続税の申告書を税務署に提出する必要があります。特例を適用した結果、相続税を納める必要がなくなったとしても、申告書は提出しなければなりません。申告書の提出期限は、被相続人が亡くなった翌日から数えて10か月以内です。

2-2.被相続人の配偶者が相続した場合の要件

被相続人の自宅敷地または被相続人と同一生計の親族の自宅敷地を被相続人の配偶者が相続した場合は、所有や居住についての要件はありません。相続してから、相続税の申告期限までに売却したり賃貸に供したりしても特定居住用宅地等に該当します。

2-3.被相続人と同居していた親族が相続した場合の要件

被相続人の自宅敷地を被相続人と同居していた親族(被相続人の子供など)が相続した場合は、相続税の申告期限まで継続して所有かつ居住していることで、特定居住用宅地等に該当します。 配偶者が相続した場合とは異なり、相続してから相続税の申告期限までに売却したり賃貸に供したりした場合は特例が適用できません。

2-4.被相続人と同居していない親族が相続した場合の要件(家なき子の特例)

被相続人の自宅敷地を被相続人と同居していない親族が相続した場合は、次の要件をすべて満たす場合に限り特定居住用宅地等に該当します。 (下線部分は、平成30年度税制改正によって追加された要件です。)

・亡くなった人に配偶者や同居の親族がいない ・宅地を相続した親族は、相続の3年前までに「自己または自己の配偶者」「3親等以内の親族」「特別の関係がある法人」の持ち家に住んだことがない ・相続した宅地を相続税の申告期限まで保有する ・相続開始時に居住している家屋を過去に所有していたことがない

持ち家のない相続人のための要件であることから、「家なき子」特例といわれることがあります。

2-5.被相続人と同一生計の親族が相続した場合の要件

被相続人が所有していて被相続人と同一生計の親族(被相続人の子供など)が居住していた宅地をその親族が相続した場合は、相続税の申告期限まで継続して所有かつ居住していることで、特定居住用宅地等に該当します。

3.特定居住用宅地等に該当するときの申告書への添付書類

特定居住用宅地等に該当して小規模宅地等の特例を適用する場合には、相続税の申告書に所定の添付書類が必要になります。

3-1.配偶者または同居の親族、被相続人と同一生計の親族が相続した場合

① 被相続人の全ての相続人を明らかにする戸籍の謄本 なお、平成30年度税制改正によって、戸籍については謄本の原本のみならず写しの提出でも許容され、また、これに代えて、「法定相続情報一覧図の写し」の添付でも良くなりました。 ② 遺言書の写し又は遺産分割協議書の写し ③ 相続人全員の印鑑証明書 ④ 特例対象宅地等を自己の居住用に供していることを明らかにする書類(配偶者が相続する場合は不要)

3-2.被相続人と同居していない親族が相続した場合

被相続人と同居していない親族が特定居住用宅地等に該当して小規模宅地等の特例を適用するためには、次の書類も添付します。

① 相続開始前3年以内における住所等を明らかにする書類(相続人の戸籍の附票の写しなど) ② 相続開始前3年以内に居住していた家屋が、「自己又は自己の配偶者」「3親等以内の親族」「特別の関係がある法人」の所有する家屋以外の家屋である旨を証する書類(賃貸借契約書やその居住用家屋の登記簿謄本など)

3-3.相続税の申告期限に遺産分割が間に合わないとき

相続税の申告期限に遺産分割が間に合わないときは、小規模宅地等の特例を適用できません。 ただし、申告期限から3年以内に遺産分割をして、修正申告(更正の請求)という手段によって申告をやり直せば、特例を適用することができます。 将来、申告をやり直して特例を受けたい場合は、申告期限までに提出する申告書に「申告期限後3年以内の分割見込書」を添付します。 申告期限後3年以内の分割見込書には、遺産分割が間に合わなかった理由と分割の見込みを記載します。 この分割見込み書の提出を失念すると、小規模宅地等の特例の適用が受けられなくなりますので注意が必要です。

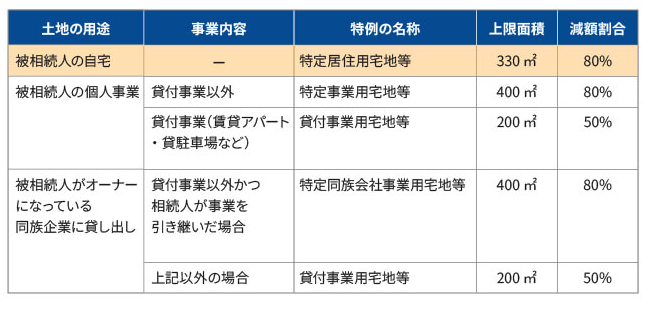

4.特定居住用宅地等と他の類型を併用する場合の上限面積

小規模宅地等の特例は、特定居住用宅地等のほか、被相続人が(準)事業のために使用していた宅地でも適用できます。その区分には、「特定事業用宅地等」、「特定同族会社事業用宅地等」、「貸付事業用宅地等」があります。それぞれの特例の上限面積と減額割合は次の表のとおりです。

小規模宅地等の特例の種類

これらの特例は併用することができますが、組み合わせによって上限面積が定められています。

貸付事業用宅地等がない場合 特定居住用宅地等と特定事業用宅地等(特定同族会社事業用宅地等も含む)を併用する場合はそれぞれの上限面積(合計730㎡)まで小規模宅地等の特例が適用できます。

貸付事業用宅地等がある場合 それぞれの特例の上限面積は、次の算式に当てはまる範囲内となります。それぞれの上限面積まで特例が受けられるわけではありません。

(画像=税理士が教える相続税の知識)

(※)特定同族会社事業用宅地等も含みます。

貸付事業用宅地等を含めて複数の特例を併用するときは、地価水準と適用可能面積のバランスを考えて最適な選択をする必要があります。 それぞれの特例を適用する宅地の地価水準が同等であれば、減額割合が大きい「特定居住用宅地等」や「特定(同族会社)事業用宅地等」の適用面積を多くすると有利になります。一方、「貸付事業用宅地等」の地価がかなり高ければ、貸付事業用宅地等の面積を多くする方が有利になることもあります。

5.被相続人が二世帯住宅に居住していた場合

被相続人が二世帯住宅に居住していた場合、所有権がどのように登記されているかによって、特定居住用宅地等に該当るか否かが異なります。

5-1.被相続人の名義で登記している場合

自宅の所有権が被相続人の名義で登記されていて、子供の世帯が被相続人に家賃を支払っていない場合には、特定居住用宅地等が受けられます。 従前は、構造上区分された二世帯住宅では特定居住用宅地等に該当しませんでしたが、平成26年1月1日以降の相続については、特例の対象になりました。

5-2.区分所有建物登記をしている場合

一戸の二世帯住宅のうち、一階部分は親の名義、二階部分は子供の名義などのように区分所有登記をしている場合は、二階部分については、特定居住用宅地等に該当しません。区分所有登記をしている場合は、親の世帯と子供の世帯が別々の住宅に居住しているという意思表示をしていると判断されるからです。 特定居住用宅地等に該当するためには、二世帯住宅を親と子供の共有名義にするか、親の単独名義にする必要があります。なお、名義変更のために家屋の持分を贈与する場合は、贈与税が課税されることに留意しなければなりません。

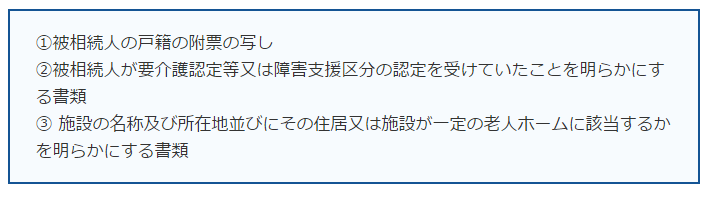

6.被相続人が老人ホームへ入所していた場合

被相続人が老人ホームへ入所していて自宅が空家になっていた場合でも、次のような場合には特定居住用宅地等に該当します。

7.まとめ

ここまで、特定居住用宅地等について詳しくお伝えしました。特定居住用宅地等は330㎡までの自宅の敷地の評価額が80%減額できるため、自宅を相続したときにはぜひ適用しておきたいものです。 ただし、特例を適用するための要件が複雑であったり、他の特例と併用するときはシミュレーションが必要であったりと、専門知識がないと対応が難しい場合があります。判断を誤ると効果的な節税につながらないばかりか、特例が適用できずに想定外の税負担が生ずることがあります。 特定居住用宅地等に該当するかの判断は、相続税専門の税理士に相談することをおすすめします。(提供:税理士が教える相続税の知識)