生前贈与で贈与税がかからないようにするためには、長年にわたって年間110万円以下の贈与を繰り返すという方法が広く知られています。

ただし、長年にわたる年間110万円以下の贈与が「連年贈与(れんねんぞうよ)」にあてはまれば、「毎年の贈与額×年数」の合計額が一括で贈与されたとみなされて、高額の贈与税が課税されます。

生前贈与を計画するとき、これから行う贈与が連年贈与にあたってしまうのではないかと不安に思われている人も多いと思います。

この記事では、相続税・贈与税専門の税理士が連年贈与の基礎知識や注意点を紹介していますので、ぜひ参考にしてください。

1.連年贈与の基礎知識を知ろう

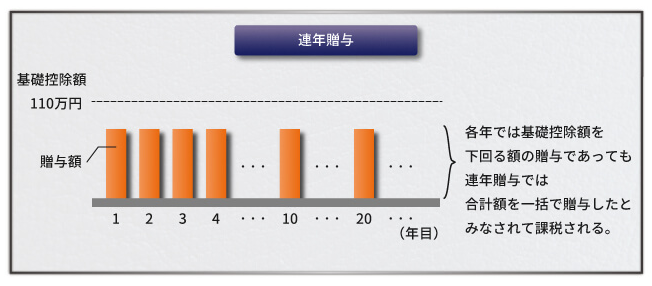

年間の贈与額のうち110万円以下の部分には贈与税は課税されません。これを基礎控除といいます。年間の贈与額が基礎控除の範囲内であれば、贈与税を申告する必要はありません。

毎年110万円以下の贈与を10年あるいは20年の長期間にわたって繰り返すことで、贈与税が課税されることなくまとまった額の贈与ができます。たとえば、100万円の贈与を10年間続けた場合、100万円×10年=1,000万円を無税で贈与することができます。

しかし、一連の贈与が連年贈与とみなされれば、最初の年に1,000万円を一括で贈与したことになり、高額の贈与税が課税されます。1,000万円を贈与した場合、贈与税は231万円(父母・祖父母から20歳以上の子・孫への贈与では177万円)となります。

110万円の基礎控除を活用して無税で贈与をしたい場合は、連年贈与とみなされないようにする必要があります。

2.連年贈与に該当するのはこんなとき

複数年にわたる贈与が連年贈与とみなされるのは、次のような場合です。

具体的には、「毎年100万円を10年間にわたって贈与する」などと贈与契約書に明記されている場合に、連年贈与とみなされます。毎年契約を結ぶのが面倒だから、あるいは忘れてしまうからといった理由で、契約を1回で済ませたいと考えがちですが、思わぬ贈与税リスクを背負うことになります。

一方、「特に期間を定めずに毎年100万円の贈与を続けていたが、結果として贈与が10年間続いた」のであれば、連年贈与にはあてはまりません。

定期的に贈与する意思が契約書で確認できるかどうかが、連年贈与であるかどうかの分かれ目になります。

3.連年贈与を回避するための方法

複数年にわたる贈与が連年贈与とみなされないようにするには、次のような方法が考えられます。

3-1.贈与のつど贈与契約書を作成する

民法上、贈与は口約束でも成立しますが、客観的な証拠となるように贈与契約書を作成します。

先ほどお伝えしたように、複数年の贈与を一つの契約に記載すると連年贈与となってしまうため、贈与のつど契約書を作成します。公証役場で確定日付を取っておくと万全でしょう。

3-2.贈与のつど金額や時期を変える

贈与が計画的なものではなかったということをより明確に表すため、贈与のつど金額や時期を変えます。

贈与のつど契約書を作成するだけで十分という意見もありますが、毎年同じ日付で同じ金額を贈与していれば、連年贈与を疑われる可能性もあります。毎年時期をずらしたり、金額を変えたりすることで、あくまでも単発の贈与を繰り返したということが明確にできます。

3-3.その他の方法

連年贈与を回避するための方法として、毎年110万円をわずかに超える金額を贈与して、毎年少額の贈与税を納めるといった方法が紹介されることがあります。たとえば、111万円を贈与した場合、贈与税は1,000円で済みます。

この方法は、贈与が計画的でないことを税務署にアピールする目的で考えられた方法ですが、あまり意味のある行為ではありません。少ない金額のために申告する手間を考えると、無理にこのような方法はとらなくてもよいでしょう。

下記の記事では、複数年にわたる暦年贈与をするときの正しい方法と注意点を詳しく説明しています。ぜひ参考にしてください。

4.まとめ

毎年110万円以下の贈与を長年にわたって行うことは、贈与税を負担せずにまとまった金額を贈与する方法として知られています。ただし、連年贈与と判断されれば、総額を一括で贈与したことになり、高額の贈与税が課税されます。

連年贈与の問題は関心が高いため、連年贈与とみなされないための対策については、インターネット上の記事でも多数紹介されています。それらの対策のうち、贈与のつど契約書を作成することは有効ですが、110万円をわずかに超える贈与をして少額の贈与税を納めることにはあまり意味がありません。

自身の判断で連年贈与を避けたつもりでも、税務調査が行われたときに連年贈与を指摘される可能性があります。まとまった金額を複数年に分けて生前贈与されることをお考えの場合は、相続税・贈与税専門の税理士に相談することをおすすめします。(提供:税理士が教える相続税の知識)