相続税の延滞税は、どういった場合にかかるのか。また、かかるとしたらいくらかかるのか、国税庁のHPなどを見てもいまいち分からないとお悩みではないでしょうか。

ここでは、相続税の延滞税がそもそもどういった場合にかかるのか、かかる場合の税率はいくらなのかという基本的な部分から、最後に具体的な計算例を用いて詳細に解説しています。

本来納めなければいけない納付期限を過ぎて相続税を納付した場合に延滞税がかかり、その税率は納付期限より2か月以内は2.8%、2か月を超えると9.1%となっています。

1. 納付期限までに税金を納めなければ延滞税がかかる

相続税の納付期限までに相続税を納めなかった場合に、延滞税がかかります。相続税の納付期限は申告期限と同じで、相続開始(死亡日)から10か月後となっています。

例えば、平成28年1月10日が死亡日の場合には、平成28年11月10日までに相続税の申告と納税をする必要があります。相続税の申告は済ませたけど納税だけが期限に間に合わなかった場合、相続税の申告も納税も期限までに間に合わなかった場合、これらいずれの場合でも相続税の延滞税がかかります。

次に、何%の割合で延滞税がかかるのかについてみていきましょう。

2.相続税に関する延滞税の税率は2段階

相続税の延滞税の税率は2段階になっています。 納期限の翌日から2か月を経過する日までは、年利2.8%で、2か月を経過した日以降は、年利9.1%となり、延滞する期間が長くなるほど利率が高くなってしまうことがわかります。 なお、この利率は「銀行の新規の短期貸出約定平均金利」という指標に連動して毎年変わりますが、前述の利率は平成27年1月1日から平成28年12月31日までの期間に関わるものとなります。

- 納期限から2か月以内は延滞税の税率は年利2.8%

- 納期限から2か月経過すると延滞税の税率は年利9.1%

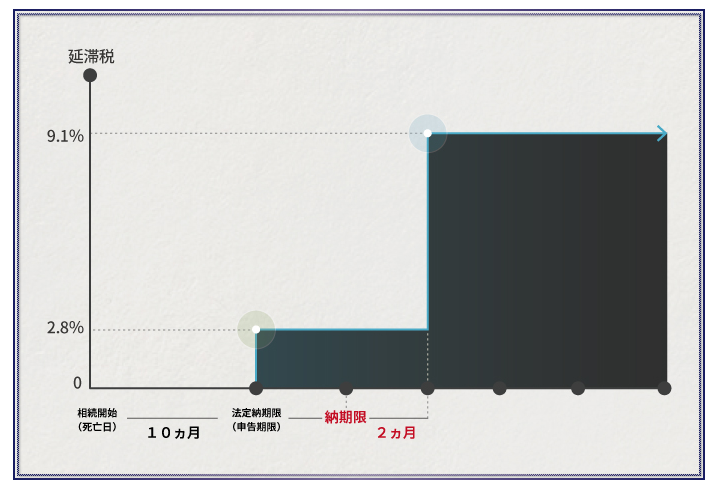

ここで、次項の計算例を理解するために、以下の2つのキーワードを正しく理解する必要があります。

(1)「法定納期限」 相続開始(死亡日)より10か月後

(2)「納期限」 ① 申告期限内に申告した場合には、上記の「法定納期限」と同日 ② 期限後申告又は修正申告の場合には「申告書を提出した日」 ③ 更正・決定の場合には、更正通知書を発した日から1か月後

「法定納期限」を過ぎて、相続税を納付したら、「法定納期限」から納付した日までの期間に延滞税がかかります。そして、その期間内で、納期限から2か月以内は2.8%、2か月を経過すると9.1%ということになっています。

理解するのが難しいと思いますので、まずは以下の図を参照し、さらに以降の具体的な計算例を見ながら理解を深めてください。

では、次項からケース別の延滞税の具体的な計算方法を見ていきたいと思います。

3.相続税に関する延滞税のケース別計算方法

延滞税の計算式は以下の通り、「納付していなかった相続税の金額」× 「延滞税の利率」 × 「日数」となっています。

延滞税= 「納付していなかった相続税の金額」× 「延滞税の利率」 × 「日数」

ここで、「納付していなかった相続税の金額」は言葉通り、本来納めなければいけなかった相続税で納めていなかった部分の相続税の金額のことを言います。例えば、1,000万円の相続税で、法定納期限までに600万円納付していて残りの400万円が納付できていかなった場合には、400万円と言うことになります。

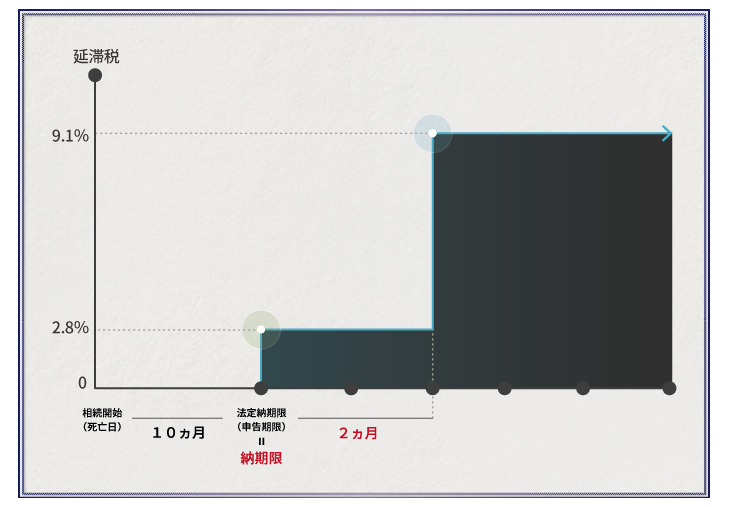

3-1.相続税の申告期限内に相続税申告書を提出していた場合

相続税の申告期限内に相続税申告書を提出していた場合は、

「法定納期限」=「納期限」

となります。

納期限より2か月以内に納付を済ませた場合には、納期限から納付日までの期間分について2.9%の延滞税がかかります。そして、2か月を超えた期間分については、9.1%の延滞税がかかります。

申告を期限内に済ませて安心し、納付を行うのを失念していると、延滞税が累積でどんどんかかり、さらに2か月を経過すると税率が約3倍になりますので注意が必要です。

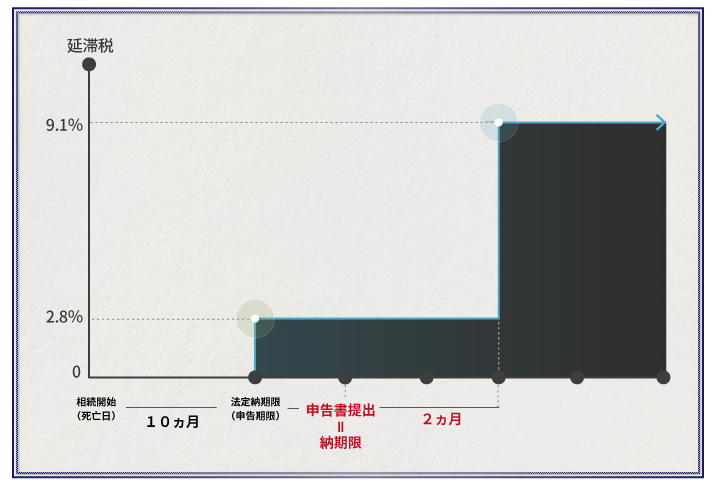

3-2.期限後申告又は修正申告の場合

期限後申告又は修正申告の場合には、「納期限」=「申告書を提出した日」となります。

法定納期限から申告書を提出するまでの期間について、2.8%の延滞税が、申告書提出後2か月を経過するとその部分には9.1%の延滞税がかかります。申告書提出から2か月を経過すると、利率が格段に高くなりますので、申告書提出後、2か月以内に納付を済ませるようにしましょう。

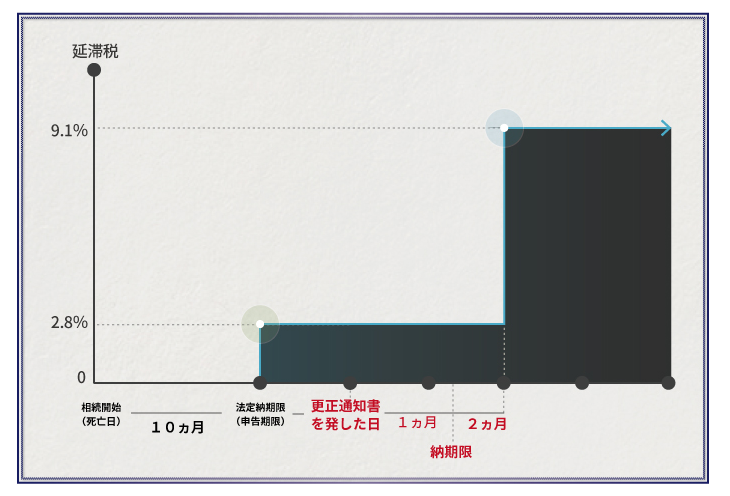

3-3.更正・決定(税務署から指摘を受けてから納税する)の場合

更正・決定(税務署から指摘を受けてから納税する)の場合には、「更正通知書が発送された日」から1か月後が「納期限」となります。

上記のとおり、「法定納期限」から「納期限より2か月後」までの期間については2.8%の延滞税、それを過ぎると9.1%の延滞税がかかることとなります。 税務署が「更正通知書を発送された日」が基準となり、自宅に「更正通知書」が届いた場合には2か月を経過すると利率が約3倍になってしまいますので、早めに納税を済ませるようにしましょう。

4.「やむを得ない事情」があれば延滞税が免除される

「やむを得ない事情」があれば、延滞税が免除される場合があります。

「やむを得ない事情」の内容については国税通則法という法律に、以下のように定められています。

- 人為による異常な災害又は事故を原因として次のいずれかの結果が生じたこと

- 人為による異常な災害又は事故が生じたことについて、納税者の意思に基づかないことが客観的に明らかであり、納税者は責任を負わないこと

非常に分かりにくいですが、簡単にいうと、天災等の場合です。 地震や災害などに巻き込まれて、納付したくてもできなかった場合などの特別な場合にのみこれが認められます。

例えば、相続人のうち一人が財産を隠していて、そんなに財産があるとは知らなかった場合や、遺産分割がまとまらず、預金が凍結して支払うことができないといった、納税者(相続人)側の都合は一切認められません。

5.まとめ

相続税の延滞税は、「法定納期限」を1日でも過ぎた時点から2.8%の割合でかかり、「納期限」より2か月を経過するとその利率が約3倍の9.1%となるということは理解いただけたと思います。

納付できる状況であれば、できるだけ早めに納付をすべきです。本来払わなくてもよい延滞税を少しでも節約することができます。

但し、納付をしたくてもできないような状況の場合には、悩んでいるとその期間もどんどん延滞税が積み重なっていきます。一人で悩まずに相続専門の税理士に相談されることをお勧めいたします。(提供:税理士が教える相続税の知識)