相続の土地の評価額を知りたいと考えている方の中には、相続税路線価を見つけようと国税庁のホームページを開いたけれどイマイチ見方が分からない…そんな方はきっと多いのではないでしょうか。

相続税路線価さえ分かれば、実は、「概算」であれば誰でも簡単に自分ひとりで土地の価格を計算することができるようになります。

この記事では相続税路線価の探し方から土地の評価額を簡単に計算をする方法を解説しておりますので、ぜひ最後まで読んでいただき、土地の相続税の計算に役立ててください。

1. 相続税路線価とは相続税を計算するための土地の価格

相続税路線価とは、国の機関である国税庁が、相続税や贈与税の税金を計算するために、公表している土地の価格のことを言います。1月1日時点の土地の価格が、毎年7月頃に公表されます。理論的には売買取引価格の概ね80%程度の価格となります。この相続税路線価については、路線価図で誰でも簡単に閲覧が可能です。

では、次の項目で、この路線価図を見て実際に土地の価格を計算する方法を具体的に見ていきましょう。

【コラム】固定資産税評価額から相続税路線価を予測する方法

土地の価格には、相続税路線価以外に「売買取引価格(実勢価格)」「公示価格」「固定資産税評価額」の3種類があります。売買取引価格は実際に売買される価格、公示価格は公共事業の補償金の算定を行うための価格、固定資産税評価額は市区町村が固定資産税を計算するための価格とそれぞれ目的が異なっています。

目的が異なるため、当然価格は同水準ではなく、売買取引価格を100とすると、公示価格は90、相続税路線価は80、固定資産税評価額は70となっています。ですので、この4つの価格のうちの一つでも判明すれば、それぞれの価格を推計することが可能です。よく使うのが、固定資産税評価額から相続税路線価を予測する方法です。固定資産税評価額を70で割って80を乗じることで、相続税路線価の予測値が求められることになります。

2.相続税路線価図の見方

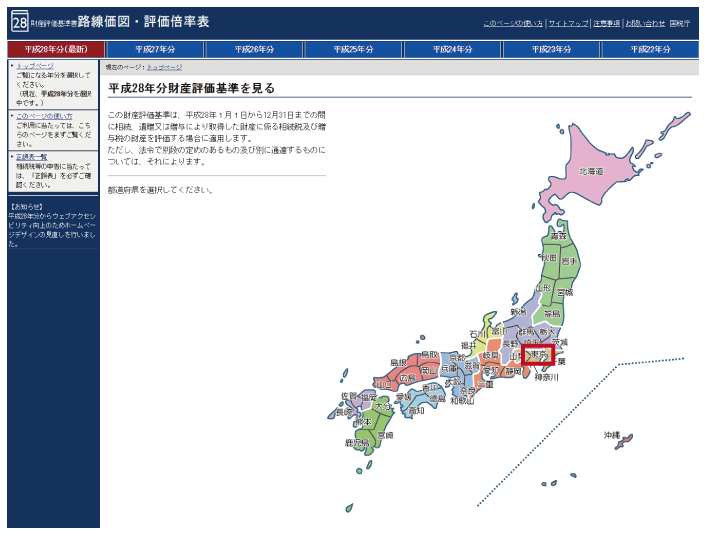

まず、国税庁の路線価図の閲覧サイトを開いて、住所からあなたが相続税路線価の価格を知りたい土地の場所を調べていきましょう。 しかし国税庁のサイトから路線価を見つけるのはコツがあるので、以下詳しく解説していきます。

2-1.相続税路線価の探し方

ここでは実際の土地から路線価を見つける方法を解説していきます。 具体的な場所として東京都渋谷区にある「珈琲茶館 集 原宿表参道店」という喫茶店の土地の路線価を調べていきましょう。この土地の住所は「東京都渋谷区神宮前1丁目13−11」です。 まず国税庁のサイトから路線価図の閲覧サイトを開きます。そして東京都をクリックします。

次に画面に従って路線価図から住所を選択していきます。

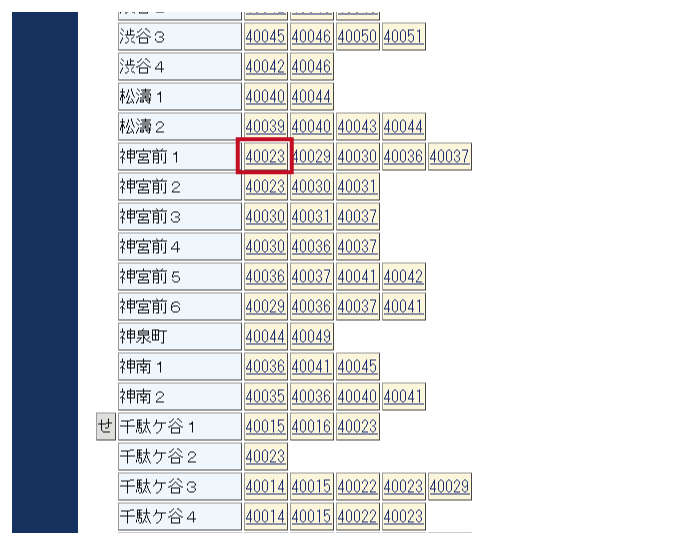

そして最後に町名を選択をします。この場合「神宮前1」には路線価が5つにあることが分かります。 この5つの「路線価図ページ番号」は住所や地番とはなんら関係がありませんのでどちらをクリックしてもかまいません。ここでは「40023」をクリックします。

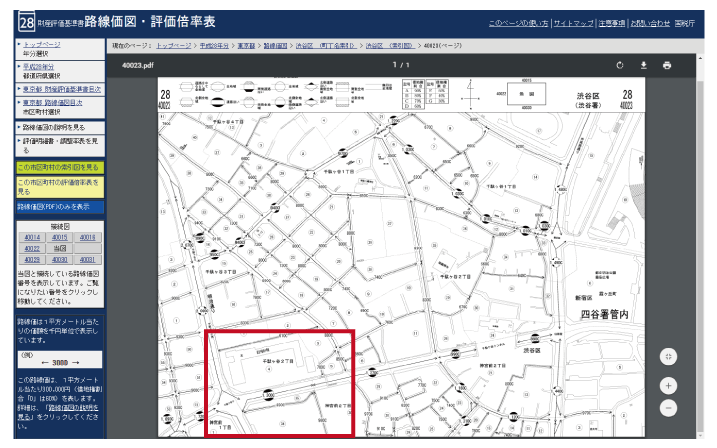

こちらが路線価図です。この路線価図から探したい土地の場所を見つけていくのですが、一般的な地図とは形式が異なるため違和感があると思います。

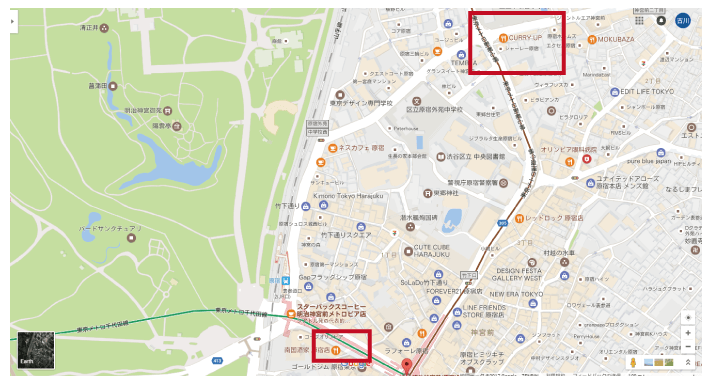

ここで探すコツとしてはもう一つページを立ち上げてGoogleマップを開きます。そこでGoogleマップと路線価図を比べながら探していきます。

上記路線価図では左下に千駄谷小学校があります。ここでGoogleマップから位置を確認すると対象地よりかなり上にあることが分かります。

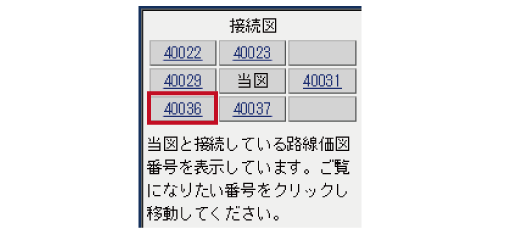

路線価ページとしてはここから左下に移動する必要があるのですが、その場合には路線価ページ左中央にある接続図から移動したい路線価ページをクリックします。

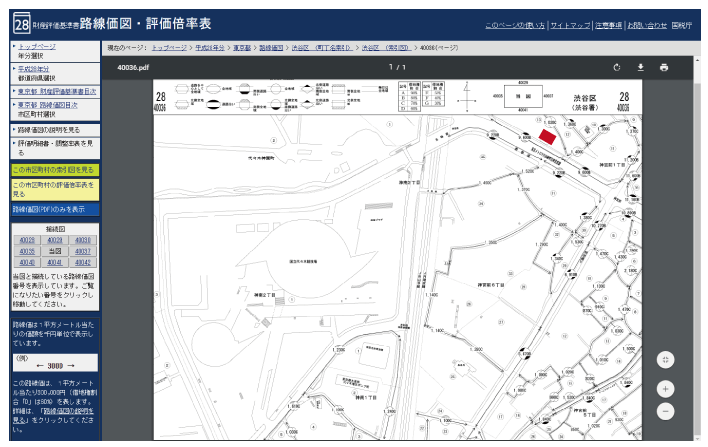

ここでは「40036」をクリックしてみます。

これで上記の赤枠の部分の対象地を見つけることができました。

このように路線価図とGoogleマップなどの通常の地図を比べながらみると効率的に評価したい土地を見つけることができます。 また路線価図には学校や公園、神社などが記載されていますので、それらを目安に探していくのがコツです。

2-2.相続税路線価の見方

この対象地に面している道路には、「9,600B」という記載があると思いますが、これが相続税路線価の価格です。アルファベットのBの前についている9,600という数字より、この対象地は1㎡当たり9,600千円つまり960万円だということが分かります。

また、数字の後ろのアルファベットは借地権割合と呼ばれるものです。土地を貸している場合に、土地を借りている人の権利を借地権と言いますが、その借地権の価格を求めるために使用する割合です。

アルファベットによって、A:90%、B:80%、C:70%、D:60%、E:50%、F:40%、G:30%と決まっています。例えば対象地の場合は、Bですので、80%となり、1㎡当たり960万円のうち80%の768万円の部分が借地権の価格、つまり土地を借りている人の権利部分でその残りの20%の192万円が土地を貸している人の権利部分の価格となります。

ご自身で使っている土地ではなく、第三者に貸している土地の場合には、この借地権の価格を控除して自分の土地の価格(相続税路線価)を計算する必要があります。

具体的な計算方法については次の項目で説明します。

3.相続税路線価を使った土地の計算方法

あなたが調べたい土地の路線価が分かったところで、次に実際にその対象地の相続税路線価の計算をしてみましょう。ここでは

3-1.自分で使っている土地(自用地)の場合 3-2.貸家が立っている土地(貸家建付地)の場合 3-3.第三者に貸している土地(貸宅地)の場合

に分けて解説していますので、該当するところを読み進めてください。

すべてのケースで、前述の「2. 相続税路線価の探し方・見方」の章で登場する対象地(路線価が9,600千円、借地権割合が80%、面積100 ㎡)であることを前提で話を進めていきます。

なお、ここで紹介するのは土地路線価格の「概算」を求める方法です。路線価にそもそも面していなかったり、土地の形がいびつであったりする等、標準的な土地ではないようなケースの場合には様々な減額補正の取り決めがありますが、補正を考慮した計算を素人の方が行うのは困難であるため、ここでは説明を省略させていただきます。詳しく知りたい方は、初心者でも分かる!税理士が教える相続税の土地評価の方法をご覧ください。

3-1.自分で使っている土地(自用地)の場合

【計算式】路線価 × 面積

自分で使っていたり、他人に無償で貸していたりするような土地は自用地と言い、上記の算式(路線価×面積)で路線価格を計算します。

算式に当てはめますと、

路線価(9,600千円)×面積(100㎡)=9億6,000万円

となります。

3-2.貸家が立っている土地(貸家建付地)の場合

【計算式】路線価 × 面積 ×(1- 借地権割合 × 借家権割合(30%))

自分で使っている土地の評価額(自用地価格)から、貸家に住んでいる人の権利を差し引いた金額が評価額となります。上記算式中の借地権割合は路線価図に記載の記号から個別に判断しますが、借家権の割合は全国一律30%と決まっています。

事例に当てはめると、

路線価(9,600千円)×面積(100㎡)×(1-借地権割合(80%)×借家権割合(30%))= 7億2,960万円

となります。

なお、貸家ではなく貸アパート等で、貸している部屋と空室になっている部屋がある場合等については、賃貸割合というものを加味する必要があり、計算式が以下のようになります。例えば、5部屋あるアパートでうち1室が空室の場合はこの賃貸割合は5分の4となります。

【計算式】路線価 × 面積 ×(1- 借地権割合 × 借家権割合(30%)×賃貸割合)

3-3.第三者に貸している土地(貸宅地)の場合

【計算式】路線価 × 面積 ×(1- 借地権割合 )

自分で使っている土地の評価額(自用地価格)から、土地を借りている人の権利部分を差し引いた金額が評価額となります。借地権割合については、路線価図の記号から個別に判断します。

なお、この計算式を適用するのは、土地を借りている人が自分の費用で建物をその借りた土地の上に建築している場合に限ります。駐車場として使っている場合などは、例え第三者に土地を貸していても、「3-1.自分で使っている土地(自用地)の場合」の方法で評価を行うこととなります。

事例に当てはめますと、

路線価(96,000千円)×面積(100㎡)×(1-80%)=1億9,200万円

となります。

4.まとめ

相続税路線価を使って、土地の相続税評価額を求める方法について解説してきました。ただ、前述のとおりここで紹介した内容はあくまで相続税評価の「概算」を求める方法です。土地の相続税評価のすべてをウェブ上で解説することは不可能です。なぜなら、様々なルールがあり解説書だけでタウンページ何冊分にもなってしまうからです。

概算を知る目的で、ご自身で計算されるのは良いかと思いますが、実際に相続税の申告を行う際には1円でも土地の評価を間違うと税額がその分間違ってしまいますので、必ず相続専門の税理士にご相談されることをお勧め致します。(提供:税理士が教える相続税の知識)