事実、相続税の税務調査が行われると8割以上の確率で税務署から誤りを指摘されます。 税理士に手続きを依頼したからと言って安心はできません。ほとんどの税理士は相続税申告の経験があまりありません。そのような状態で間違いのない申告書を作成するのは難しいでしょう。

税務調査で間違いを指摘されるということは、当初の申告内容が間違っていたということ。これは税理士の判断・処理ミスによるところも大きいでしょう。ただ、税務署は、税金が増える方向の指摘しかしてくれません。

税務署が指摘せず、相続に強くない税理士が気づかないような税金が減る方向の間違いも多く含まれていることは少なくありません。

1.相続税が平均で1,200万円も戻ってくる理由

一度支払った相続税が後日戻ってくると聞くと信じられないと声をあげる方も多くいますが、国税庁の統計データでは実際に還付申告1件あたり平均1,200万円ほどの相続税が還付されている事実があります。このチェスター相続相談所のサイトを運営している税理士法人チェスターでも過去に最大で6000万円もの相続税還付に成功した事例があります。それではまずはなぜ相続税が還付されるのかの理由を確認しましょう。

1-1還付される理由は土地の相続税評価の誤りがほとんど

相続税還付というのは当初に相続税に不得手な税理士が担当した相続税申告書の内容を、相続税が得意な税理士が再度見直し誤りを訂正して再度修正申告することで税金が戻ってくるというものです。

税理士にも医者に外科、内科、皮膚科等と専門分野が分かれているように、法人税や所得税、相続税といった税金の種類ごとに専門分野が分かれています。しかしながら日本の税理士事務所の大半は会社の顧問業務や毎年の確定申告を専門にする税理士で、相続税に強い税理士事務所はごく僅かしかありません。

相続税が不得手な税理士に相続税申告の依頼をするということは、内科に行って外科の手術をするのと同じようなリスクがあるとイメージすると分かりやすいでしょう。

相続税が還付される理由の大半が土地の評価の見直しです。相続税の土地の評価は「財産評価基本通達」という条文の中で複雑な評価方法が記載されています。しかし前項で解説したように相続税に不得手な税理士は土地の評価経験があまりなく、この財産評価基本通達の詳細な規定を知らずに土地を高く評価してしまうことがあります。

この土地の相続税評価を相続税が得意な税理士が行うことで、各土地に存在する様々な評価減の要因を探しだして当初の相続税申告時の土地の評価額を減額して申告することで相続税が戻ってくるのです。

2.あなたもあてはまる!?相続税が還付されるための2つの要件

前章で相続税が還付されるためには、「相続税に強い税理士が、土地の相続税評価額を見直すこと」である点を解説しましたが、この章ではあなたが相続税還付の対象となるかを確認しましょう。

2-1 相続が発生してから5年10ヵ月以内であること

相続税還付は過去に支払った相続税を税務署から戻してもらう手続きですが、無制限ではなく「相続が発生してから5年10ヵ月以内」という期限があります。これは相続税に限らず他の法人税や所得税でも最初に申告した内容に誤りがあれば、国税通則法という法律で法定申告期限(相続税の場合には10ヵ月)から5年以内であれば還付手続きが可能であると定められているためです。

このため当初の相続税申告に大きな誤りがあったとしても、相続発生から5年10ヵ月を過ぎた時点で気づいても払い過ぎた相続税を税務署から還付してもらうことができないのです。

ただ、法的な期限は5年10か月ですが、この期限内に税務署側の審査も終了していなければいけません。これが概ね2~3か月かかります。また、還付請求をするための評価見直しや申告書類の作成に税理士が要する期間についても概ね2~3ヵ月かかります。つまり、相続税還付を税理士に相談するタイミングは相続発生(死亡日)より5年4か月以内にされることをお勧め致します。

2-2相続した財産の中に土地があること

前章でも解説しましたが相続税還付は土地の評価を見直すことによるものです。つまり相続財産に土地がなければ相続税が還付される可能性はほとんどなくなります。逆に相続財産の多くが土地である場合には相続税が還付される可能性も高くなります。

また見落としやすい例としては、非上場株式を相続するケースです。これは非上場会社の株式を評価する際に会社が土地を所有しているケースでも土地の相続税評価を行う必要があるため相続税が還付される可能性があります。

・還付対象となりやすい土地の具体例

相続税還付の対象となりやすい土地は、正方形の綺麗な土地よりも形がいびつである等の特殊事情があるケースの方が減額できる金額や可能性も大きくなります。ここでは相続税還付の対象となりやすい土地をご紹介します。

・500㎡以上ある広大地な土地・賃貸アパートや貸家が建っている土地・近くに電車が通っている等、騒音がある土地・高圧線の下にある土地・高低差がある土地・形がいびつになっている不整形地・道路に面していない土地・建物の建築制限があり宅地化が困難な土地・生産緑地 ・市街地にある山林・同族法人所有の建物が建っている土地・道路面よりも下がっている土地・実勢価格(実際に売れる金額)よりも高い相続税評価がついている土地等々

この具体例に記載のように土地に特殊事情が存在する場合に評価減の可能性が高くなります。その土地を売却する際に売却金額を下げるような影響がある要因がある土地と考えると分かりやすいと思います。

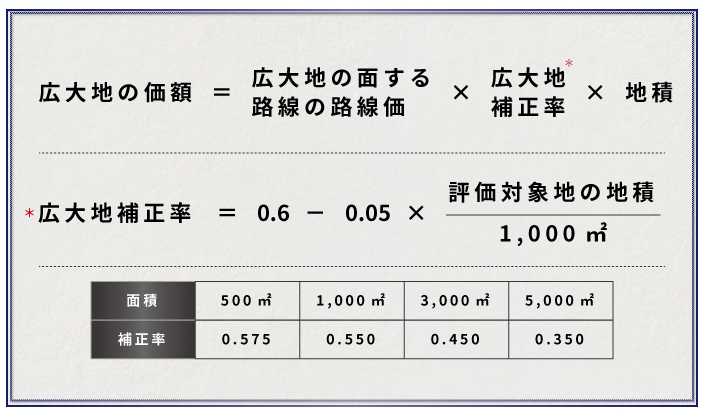

・広大地評価ができれば還付額が大きくなる!

※2018年1月以降発生の相続について、「広大地評価」は適用できません。代わりに「地積規模の大きな宅地の評価」が新設されています。※

相続税還付の理由の中でも特に還付額が大きくなる土地の評価が「広大地評価の特例」です。広大地評価の特例が適用できると土地の相続税評価額を大きく減額することができます。理由は500㎡以上あるような大きな土地については通常売却する際に広すぎて利用しづらく価値が下がることがあるため、一定の要件を満たした場合には土地の相続税評価を減額しましょうという趣旨があるためです。

評価の算式は次のとおりとなっています。

つまりこの広大地評価が適用できると土地の相続税評価額を約4割~6割も減額することが可能となるため、当初の相続税申告で広大地評価の特例が適用できるにも関わらず適用していなかった場合には、税務署に対して広大地評価を適用した土地の評価で改めて申告を行うことで多額の相続税が還付されるのです。

広大地評価が適用できるかどうかについては様々な要件をクリアしなければならず、相続税の知識だけではなく不動産の専門的な知識も必要となります。このため税理士と不動産鑑定士がタッグを組んで広大地評価の特例が適用できるかどうかを検討することが多くあるのです。

相続した土地の中に500㎡を超えるような広い土地をお持ちの方は広大地評価の可能性の有無を税理士事務所に相談するとよいでしょう。

3.相続税還付の手続きの方法

相続税還付の手続きは当初相続税申告を行った税務署に対して「更正の請求」という手続きで行います。本記事でも紹介していますように、相続税還付をしてもらうためには複雑な土地の評価を見直し税務署を説得する必要がありますので専門家である税理士の力が必要となるでしょう。

3-1 手続きは相続税に強い税理士事務所に依頼

相続税還付の手続きは、相続税に強い税理士に依頼することが重要です。これは本記事でも解説しているように、相続税還付の理由が土地の評価見直しによるものであるためです。相続税にそもそも不得手な税理士であれば、複雑な土地の相続税評価を減額することが難しいためです。

また土地の評価の専門家である不動産鑑定士が一緒になって評価をすることで、より大きな評価減を見込めるケースもありますので不動産鑑定士との提携がある税理士事務所が安心です。

3-2税理士費用は「完全成功報酬制」

あなたが

①相続開始から5年10ヵ月以内に相続税を支払っており②相続財産に土地がある

という条件を満たした場合、税理士事務所に相談に行く際に気になるのが税理士費用でしょう。

相続税還付の税理士報酬は「完全成功報酬制」を採用している税理士事務所がほとんどですので、仮に手続きを依頼した結果、相続税が還付されなければ税理士費用が発生しないため損をすることはありません。

このため相続税が還付されないにも関わらず、税理士報酬だけを支払うといったリスクがないため安心して依頼できます。

そして相続税還付の手続きの結果、相続税が戻ってきた場合には「還付相続税額の25%~35%程度」の成功報酬を税理士事務所に支払うことになります。

例えば手続きの結果、500万円の相続税が還付された場合の税理士報酬は125万円~175万円となります。

3-3必要資料は当初の相続税申告書のみ

相続税還付の手続きを税理士事務所に依頼する際に必要な資料は、当初に行った相続税申告書一式の控えやファイルのみで問題ありません。相続税申告書には相続した財産の内容や評価額等の情報が記載されているため、その情報をベースに新たに土地の評価を見直すためです。

3-4申請から実際の還付までは約3か月~6か月

相続税還付の申請を税務署に行った後、税務署が内容を審査して還付内容が妥当であれば通常申請後3か月~6か月後に還付金が相続人があらかじめ申請時に指定した口座に振り込まれます。税理士事務所への税理士報酬も相続税が実際に還付された後に支払うことになります。

4.相続税還付に関するQ&A

4-1.当初申告の税理士にバレずに行うことができるのか?

当初申告の申告書類一式さえあれば、当初申告の税理士の手助けは特に必要ありません。そして、還付申告を行う税理士に新たに依頼を行えば、その後の税務署からの連絡も当初申告の税理士にいくことはありません。

ただ、所得税確定申告や法人税の顧問をお願いしている顧問税理士であれば相続税の還付申告が成功した場合にはその事実を伝える必要がありますのでご注意下さい。

4-2.税務調査はすでに終了し追加で納税は済ませていますが手遅れでしょうか?

いいえ、税務調査では一般的には税額が増える方向の誤りしか指摘されません。税務調査が終了した後に、税額が減る方向の還付請求を行うことは可能です。 むしろ、税務調査が終わったあとに行う還付申告の方が税額が増えるリスクがないためやり易いと言えるでしょう。

4-3.延納・物納をしているのですが、還付は受けられますか?

はい、可能です。ただ、物納対象財産について減額を行う場合、物納により納税したことになっている相続税の金額も減額してしまうことになるため注意が必要です。 また、延納をしている場合には還付はありませんが、今後分割で納めるべき相続税の税額が減ることとなります。

4-4.相続開始より5年10か月を過ぎていますが、還付申告は可能でしょうか?

税務署に対して行う還付申告は5年10か月を過ぎるとすることができません。 ただ、明らかな誤りである場合には当初申告を行った税理士に対して交渉を行うことは可能でしょう。

4-5.他の相続人の協力なしに相続人1人でも行うことは可能でしょうか?

はい、可能です。相続人様おひとりでも問題なく還付申告を行うことが可能です。 ただ、その場合、還付申告の書類に他の相続人の押印がない場合には、他の相続人には還付金の振り込みが行われない可能性がありますので注意が必要です。

5.まとめ

この記事では相続税還付についての内容や依頼方法を説明しました。あなたが相続開始から5年10ヵ月以内に相続税を支払っており、相続財産に土地があるという条件を満たした場合にはこの記事を参考にして相続税が得意な税理士事務所に相談にいくとよいでしょう。(提供:税理士が教える相続税の知識)