遺言を書く際に、遺言書への記載方法を調べていると 「~を相続させる」、「~を遺贈する」と、この2つの文言が出てきますが、 この2つの違いが一体何なのか迷われておりませんか。

遺言の記載方法によっては、 遺言で財産を受け取った人と、他の相続人との間での争いが生じたり、 遺言で財産を受け取った人が多額の税金を負担することになる場合も考えられます。

本記事では、 「~を遺贈する」、「~を相続させる」、この2つの違いについての説明を行い、 さらに、遺言を書く際において注意すべき点について、争いの火種になる場合や、負担すべき税金についても詳しく説明を行っておりますので、遺言を書く際の参考にして頂ければと思います。

1.遺贈とは遺言によって相続人以外の人に財産を相続させること

遺贈とは、遺言によって財産を渡すことをいいます。

通常、相続が発生した場合には相続人のみが財産を取得することになり、相続人以外の人は財産を取得することは出来ません。

ただ、遺言書に「~に~を遺贈する」と記載することにより、 ご自身の好きな方に、財産の一部を渡すことも可能ですし、財産の全てを渡すことも可能となります。

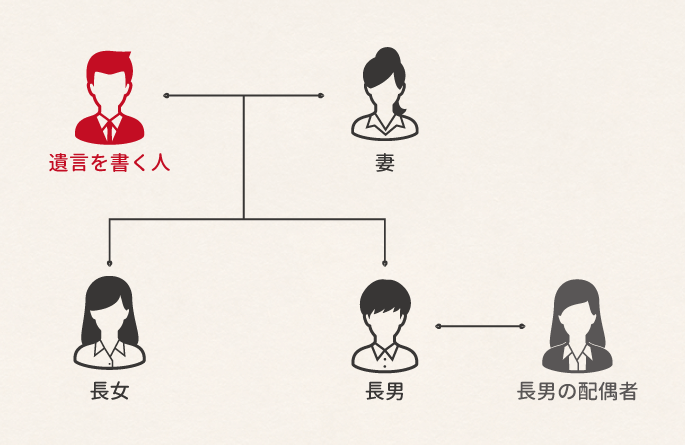

<例> 下記図の場合において、遺言がない場合の相続人は、妻と長男、長女の3名となります。

生前に、長男の配偶者にお世話になり、長男の配偶者へ財産を相続させたいと考えた場合において、 本来であれば、長男の配偶者は相続人ではありませんので財産を相続させることはできません。

しかし、遺言書を作成し、その中で「財産を長男の配偶者に遺贈する」と書くことで相続人ではない長男の配偶者に財産を渡すことができます。

相続人については「相続人の範囲がすぐに分かる方法(簡単フローチャート付)」を参考にして下さい。

この遺贈により財産を取得出来る人は、 相続が開始した日において生存している人が財産を取得することができますが、 胎児も遺贈により財産を取得することが可能となります。

2.「遺贈する」と「相続させる」の違い

「遺贈する」と「相続させる」の違いについて一言で申し上げると、 相続人以外の人に財産を渡すかどうかということになります。

この2つの違いについてもう少し詳しく見てみると、

「相続させる」 ・・・ 相続人に対してのみ行われる「遺贈する」 ・・・ 相続人または相続人以外の人に財産を渡すこと

となり、 「遺贈する」は相続人にも行う事が可能です。

つまり、 「相続させる」という文言は、相続人のみしか使用することはできなく、 「遺贈する」という文言は、相続人と相続人以外の人に使用することができます。

ここで疑問が出てくるのは、 相続人に対しては、「相続させる」でも「遺贈する」どっちでも使うことが可能であるということですが、 相続人に対してはどちらを使用するのがいいのかということです。

こちらについては、次の「3.遺贈する場合に注意すべき事項」を参考にしてみて下さい。

3.遺贈する場合に注意すべき事項

3-1.登録免許税と不動産取得税について

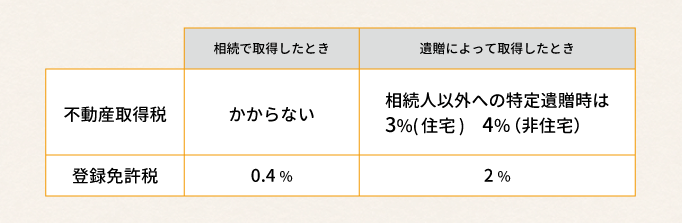

①登録免許税について 相続人に対して、「不動産を遺贈する」とした場合と「不動産を相続させる」とした場合において、登録免許税の税率が違うという記事をよく目にしますが、現在は、相続人に対して「相続させる」場合でも「遺贈する」場合でも、登録免許税の税率は同率の4/1,000となっておりますので、登録免許税については、特に違いはありません。

ちなみに、相続人以外の人に「遺贈する」とした場合の登録免許税の税率は、20/1,000になりますので、こちらは注意が必要です。

②登録免許税と不動産取得税の比較

上記の表はいわゆる相続人が不動産を相続したときと、 相続人以外の人が遺贈によって不動産を相続した場合にかかる税金を比較しています。

このように見ますと遺贈によって相続人以外の人が不動産を受け取ると、不動産取得税や登録免許税の負担が大きくなることが分かります。

しかし不動産取得税や登録免許税は相続に限らず売買等で所有権が移転した際にもかかる税金ですので、遺贈が不利というよりは相続人が取得する際には優遇されていると考えられます。

このように不動産を遺贈によって相続人以外の人が受け取る際には税金が別途発生しますので注意が必要です。 逆に不動産以外の財産を遺贈によって受け取った場合には、不動産取得税や登録免許税といった税金は相続税以外には発生しません。

3-2. 不動産の登記手続きについて

登記の手続きについては、 「不動産を遺贈する」とした場合と 「不動産を相続させる」とした場合において、かなり大きな違いがあるので注意が必要です。

まず「不動産を遺贈する」場合についてですが、 こちらは、遺言執行者がいる場合といない場合で手続きが変わってきますので、ケース別に確認をしてみましょう。

①相続人以外に「遺贈する」で遺言執行者がいない場合 遺贈を受ける人が、他の法定相続人全員と共同で登記の手続きを行う必要があります。 つまり、法定相続人全員の印鑑証明書が必要になるため、争いが起きている場合には法定相続人から協力が得られない場合が多いので、登記手続きが進まない可能性がかなり高くなります。

②相続人以外に「遺贈する」で遺言執行者がいる場合 この場合の登記の手続きは、遺贈を受ける人と遺言執行者の共同で登記の申請が可能となりますので、上記①に比べて、比較的スムーズに登記の手続きを行うことが可能となります。

③相続人に「遺贈する」場合 このケースの場合は、相続人が単独で相続に掛かる登記を行うことができますので、簡単に手続きを行うことが可能です。

では続いて、「不動産を相続させる」の場合についての手続きですが、こちらについては、上記③同様に、相続人が単独で登記の手続きを行うことが可能となります。

つまり、一人で手続きを行うことができるため、簡単に登記手続きが行えます。

3-3.相続税の2割加算について

遺贈により財産を取得した場合において、財産を取得した人が、故人の1親等の血族(代襲相続人となった孫(直系卑属)を含みます。)と配偶者以外の人である場合には、支払うべき相続税額が2割増しになります。

この2割加算の内容については、「相続税の2割加算の対象者を確認しよう」を参考にしてみて下さい。

4.遺贈には「包括遺贈」と「特定遺贈」の2種類がある

また遺贈の方法には「包括遺贈」と「特定遺贈」の2種類があります。

①包括遺贈 全財産の30%を長男に渡すというように「割合」で財産の渡し方を指定する方法です。 この場合、借金などの負の財産もその割合に応じて負担することになります。

②特定遺贈 世田谷区の土地を長男に渡すというように「特定の財産」を指定して財産を渡す方法です。 特定遺贈の場合、借金などの負の財産を負担する義務はありません。

この包括遺贈と特定遺贈の違いについては、「知らないと損!包括遺贈・特定遺贈の違い徹底比較ガイド」の記事を参考にして下さい。

5.遺贈と死因贈与の違いについて

遺贈と類似するものとして死因贈与と呼ばれるものがあります。

遺贈と死因贈与の違いは、 「遺贈」は、故人の意思のみで行うことができるが、 「死因贈与」は財産を受け取る人の承諾が必要になります。

それでは、「死因贈与」について詳しく見てみましょう。

「死因贈与」とは、 財産を渡す人と、財産を貰い受ける人との間での契約になり、財産を貰い受ける人の承諾が必要になります。 つまり、財産を貰い受ける人が一方的に放棄を行うことが出来ません。

「遺贈」は、 故人の意思のみで行うことができるため、 財産を貰い受ける人が、その財産を取得したくない場合には放棄をすることが可能です。

6. 遺贈は相続税の対象

遺贈によって財産を受け取った場合に税金が掛かるケースと、税金が掛からないケースがありますので、ここでは遺贈に掛かる税金について解説いたします。

まず遺贈によって財産を受け取った場合には、「相続税」の対象となります。

遺言によって財産を贈与するので、贈与税が掛かるのではないかと勘違いされている方が多いですが、 遺贈は相続税の対象になります。

このため遺贈によって財産を受け取った場合には相続税を計算する必要がありますが、相続税を計算するためには、故人が保有していた全ての財産を合計しなければなりません。

したがって、自分が受け取った財産の額だけではなく、他の人が受け取った全ての財産を調べなければなりません。

ここで注意すべきなのは、相続税には基礎控除と呼ばれる、税金の掛からないボーダーラインがあるということです。

故人が保有していた財産の合計金額が、 基礎控除より低い場合には、相続税は掛かりませんが、 基礎控除より高い場合には、相続税が掛かるため税金を支払う必要が出てきます。

この基礎控除は、下記算式で計算を行います。

【相続税が非課税となる基礎控除】3000万円+法定相続人の人数×600万円

基礎控除の詳しい内容については、「【誰でもわかる】相続税の基礎控除パーフェクトガイド」を参照して下さい。

では、実際にどのような場合に相続税が掛かるのか、そして相続税が掛かる場合にどのような計算になるのかを具体例でみてみましょう。

ケース1:遺贈によって相続税がかかるケース 故人の相続財産合計額 : 8,000万円 法定相続人の人数 : 3人 遺贈によって受け取った人 : 長男の配偶者 遺贈によって受け取った財産の額 : 2000万円

相続税の基礎控除3,000万円 + 600万円×3人 = 4,800万円

財産合計と基礎控除との比較 : 4,800万円 < 8,000万円 となり、 財産の合計金額が、基礎控除を超えるため、相続税を支払う義務があります。

この場合の相続税総額は約350万円となり、 長男の配偶者が負担すべき、相続税額は、

350万円 × 2000万円/8000万円 × 1.2 = 105万円

となります。 (相続税の2割加算の対象になりますので、1.2倍をしております。)

※相続税の計算については簡略化して示しています。

ケース2:遺贈によって相続税がかからないケース

故人の相続財産合計額 : 3,000万円 法定相続人の人数 : 3人 遺贈によって受け取った人 : 長男の配偶者 遺贈によって受け取った財産の額 : 2000万円

相続税の基礎控除=4800万円>3000万円 となるため、相続税の支払い義務なし。

つまり、長男の配偶者が支払うべき相続税額は0円になります。

上記の計算例のように遺贈によって受け取る金額が同じ2,000万円でも、故人の財産合計が相続税の基礎控除額を超えているかどう否かによって結果が変わることを確認していただけたかと思います。

またケース1でも加味しておりますが、 遺贈で財産を受け取る場合に気をつけるポイントは、「相続税の2割加算」の規定です。

これは遺贈によって財産を相続した人が、故人の直系(父母、子、孫等)及び配偶者以外の者である場合には、故人から血縁から遠くなることから相続税が通常よりも2割加算されてしまうのです。

この2割加算の内容については、「相続税の2割加算の対象者を確認しよう」を参考にしてみて下さい。

遺贈によって、血縁関係が遠い人に財産を渡す場合には、将来発生する相続税まで見越して遺言を書くとよいでしょう。

特に不動産を遺贈するような場合には、その不動産に見合った相続税分(2割加算含む)の金融資産を遺言に記載しておくことで遺贈によって財産をもらった人の税負担を軽減することができます。

7.遺贈の放棄は可能であるが期限に注意

遺贈によって相続財産を受け取ることを放棄することができます。 ただ、放棄を行う場合に、包括遺贈と特定遺贈で手続きや期限が異なりますので注意が必要です。

①特定遺贈 いつでも自由に放棄することが可能です。つまり期間は無いということになります。 ただし、他の相続人から意思表示を求められた場合には、放棄の意思表示をしなければ特定遺贈を承認したとみなされますので、注意が必要になります。

②包括遺贈 自らが包括受遺者となることを知った日から3か月以内に、家庭裁判所に相続放棄の申請をしなければ包括遺贈を承認したことになってしまいます。 特に包括遺贈の場合には借金などの負債まで割合に応じて相続してしまうため、借金があるような場合には3か月以内に放棄するかどうかの意思決定をしなければならない点に注意が必要です。

8.遺贈によって財産を寄付する際の注意点

遺贈によって財産を寄付することも可能です。 遺言に寄付したい相手先の名前が特定できるように記載し、寄付したい金額を記載することにより、相続発生後に相続財産から寄付されます。 また国や地方公共団体等の公益性の高いところに寄付をした場合には相続税の控除を受けることも可能です。

【参考:相続税で寄付金控除が認められる場合】(1) 寄附した財産は、相続や遺贈によって取得した財産であること。(2) 相続財産を相続税の申告書の提出期限までに寄附すること。(3) 寄附した先が国や地方公共団体又は教育や科学の振興などに貢献することが著しいと認められる特定の公益を目的とする事業を行う特定の法人であること。

しかし注意点もあります。

例えば遺言で全ての財産を自分の母校に相続させると書いた場合、相続人に遺留分があれば遺留分を侵害された相続人が訴えを起こす可能性があります。 そうなりますとせっかくの好意で母校に行った寄付が争いの火種になり寄付先にも迷惑をかけてしまいます。

そういったことが起きないためにも遺贈によって寄付を行う場合には、他の相続人の遺留分に配慮した遺言を作成するように注意しましょう。

※遺留分とは? 遺留分とは、遺言があったとしても法律上最低限認められる相続人の権利のことです。

9.まとめ

この記事では遺贈についての注意点と税金についての解説を行いました。

遺贈は相続人以外の人へ財産を渡すことができる方法ですので、相続人以外の人に財産を渡したいという希望がある人は遺贈を利用することは必須となります。

ただし遺贈を行うことにより税金が発生する可能性もあるため、遺贈をする場合には財産を受け取る人に掛かる税金も念頭において遺贈を行うとよいでしょう。(提供:税理士が教える相続税の知識)