養子縁組をすることにより相続税の対策になることは何となく知っているが、養子縁組により、後々トラブルになるのではないかと不安に思われておりませんか。

本記事では、養子縁組を検討されている方のために、下記内容について解説を行っておりますので、今後の参考にして頂ければと思います。

- 養子縁組とはどういう制度なのか

- 養子縁組をすることによる、相続の際のメリットとデメリットについて

- 養子縁組を検討されている方からよく質問を受ける事項をQ&A方式で解説

1.養子縁組とは

養子縁組とは、本来親子関係のない人と、法律上において親子関係を生じさせる手続きをいいます。

この養子縁組には「普通養子縁組」と「特別養子縁組」の二つがあり、普段、養子と呼ばれているものは「普通養子縁組」のことを指すのが一般的です。

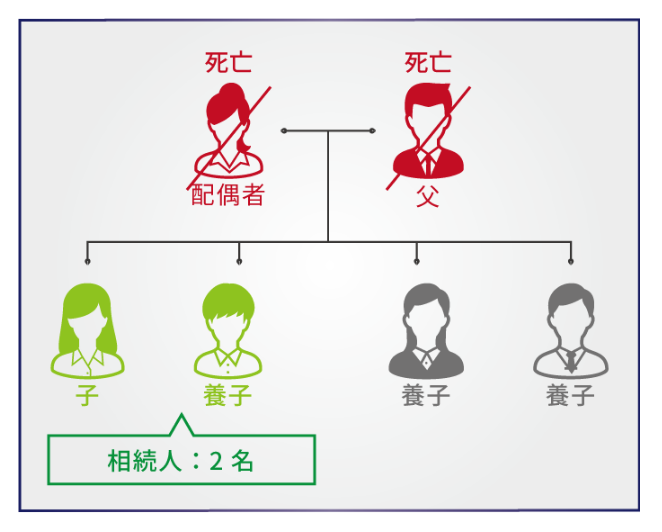

養子は養子縁組をした日から、実子と同じ法定相続人になります。

つまり、養父母に実子がいた場合においても、養子と実子は同じ権利を持つことになります。

下記図でいうと、養父母に相続が発生した場合に、子と養子Aは同じ権利を持つことになります。

では、「普通養子」と「特別養子」についてどのような違いあるのかを見てみましょう。

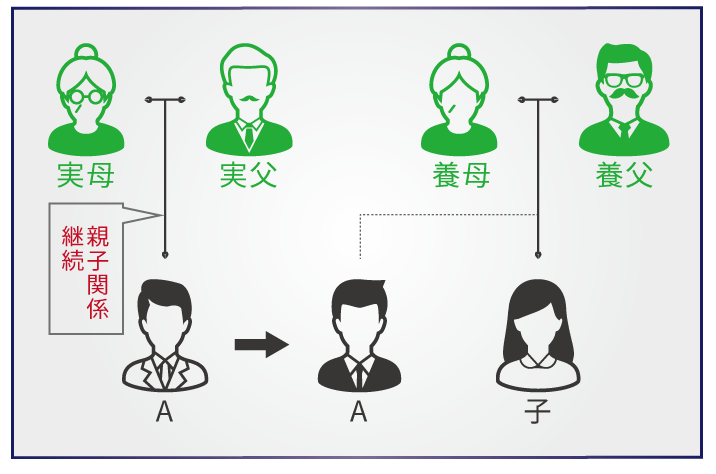

1-1.普通養子縁組

「普通養子縁組」では、養子先に行っても実父母との間の親子関係は継続します。 つまり、相続の際には、実父母の相続も、養父母からの相続も、両方を受ける権利があります。

上図の場合、養子Aは実父母の相続も、養父母の相続もどちらも相続人として財産を取得する権利があります。

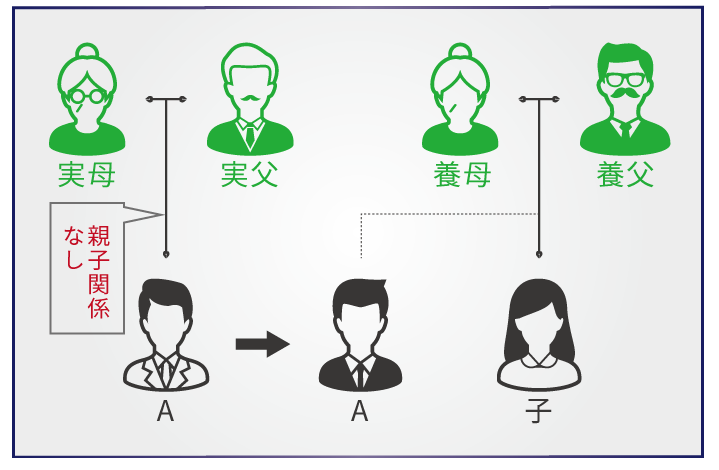

1-2.特別養子縁組

「特別養子縁組」は、実親との親子関係を断ち切って養父母の養子になる制度です。 つまり、実父母に相続が発生した場合には、相続する権利がないことになります。

上図の場合、養子Aは養父母の相続では相続人として財産を取得する権利がありますが、実父母の相続人としての権利は喪失します。

2.養子縁組が相続でもたらすメリット・デメリット

養子は相続人となるため相続の場面においては様々なメリット・デメリットが生じます。 この章では養子縁組が相続でもたらすメリット・デメリットについて解説していきます。

2-1.メリット

(1)相続人の立場を継承できる 養子は実子と同じように相続人となりますので、財産を相続させたい場合には、養子にすることが有用です。

つまり、血縁関係がない子供を幼い頃から育てていた場合に、養子縁組をしていなければ相続人の立場がなく、相続が発生しても赤の他人となってしまい財産を取得することはできませんが、養子縁組をしておくことで相続人としての立場を保証してあげることができ、養子としても安心することができます。

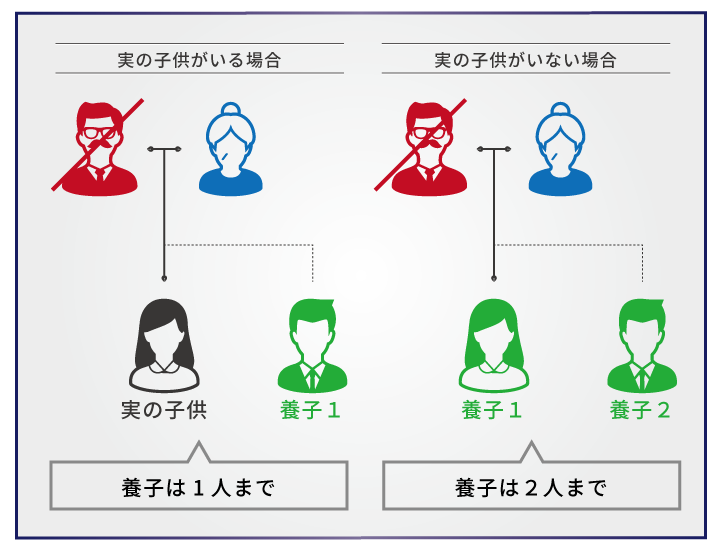

(2)相続税の節税になる 養子縁組をすることで相続人の人数が増えますので相続税の節税になります。 相続税の計算は相続人の人数が多ければ多い程、相続税が低くなる計算方法となっており、養子も相続人としてカウントされます。

具体的には次の項目において相続人の人数が多いほど相続税の計算が有利となります。

- 相続税の基礎控除額

- 生命保険金の非課税限度額

- 死亡退職金の非課税限度額

- 相続税の総額の計算

しかし無制限に養子縁組を認めてしまうと、意図的に相続税を低くするように操作することが可能となってしまいます。

したがって、上記4項目の計算の際に使用できる相続人の人数のカウントに制限が設けられております。

- 被相続人に実の子供がいる場合は相続税の計算に考慮できる養子は1人まで

- 被相続人に実の子供がいない場合は相続税の計算に考慮できる養子は2人まで

下記図の場合を例に見てみますと、実子がいて養子が3人の場合、カウントすべき法定相続人の数は、子1人と養子1人の計2人となります。

ここでご説明した下記項目について、詳しく知りたい方は下記サイトを参照して下さい。

・相続税の基礎控除額 「【誰でもわかる】相続税の基礎控除パーフェクトガイド」

・生命保険金の非課税限度額 「【知らなかったでは済まされない!】生命保険(死亡保険)と相続税の対応関係、完全ガイド」

・死亡退職金の非課税限度額 「相続税が死亡して受け取った退職金にかかる1つの理由と計算方法」

・相続税の総額の計算 「申告が必要か誰でも簡単に分かる!相続税の計算方法《シミュレーションソフト付き》」

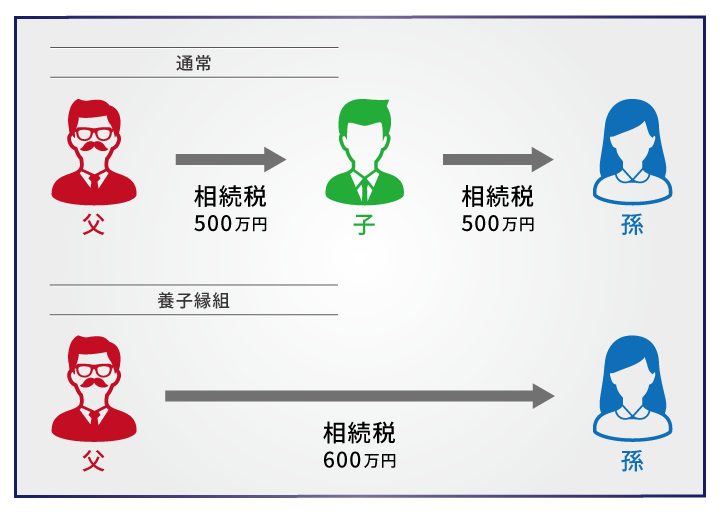

(3)孫を養子にした場合には相続税を一代飛ばせる 養子縁組は孫を対象に行うこともできます。 孫を養子にして財産を相続させた場合、本来であれば自分の子供にいったん相続して、子供が亡くなった時に孫に相続するという過程を飛ばして孫にいきなり財産を相続することができます。

これにより相続を一代飛ばして行うことができるため相続税が有利になることがあります。 子と孫で二度相続税を払う分を一度で済ませることができるためです。 ただし孫養子の場合には相続税が20%増しになりますので、有利不利をシミュレーションした上で決めるとよいでしょう。

相続税の20%増しについては、「相続税の2割加算の対象者を確認しよう」を参照下さい。

2-2.デメリット

(1)相続争いの可能性が高まる 養子も実子と同じ立場の相続人となり遺産分割協議に参加することになります。 そこで実子と養子とで自らの権利を主張し合うことで相続争いに発展する可能性があります。 実子の立場からすると養子がいることで自分の相続分の割合が減ってしまいますので気をよくしないケースもあります。

養子縁組を行う際には養子も法定相続人の1人として相続権を持つことになりますので、特に養子以外にも実子がいる場合には将来の揉め事を防ぐためにも遺言を作成することにより、トラブルを回避しやすくなります。

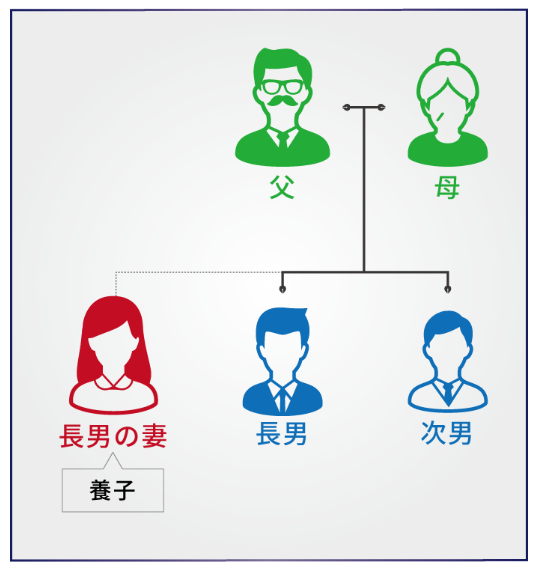

また下記図のような場合にも、相続の際に揉める可能性があります。

長男の妻を養子に入れることにより相続税の総額は少なくなりますが、次男の取得する財産の割合が減ってしまう可能性がありますので、このようなケースも注意が必要です。

(2)配偶者の相続分で負担が多くなってしてしまうことがある 相続税には配偶者の税額軽減という特例があります。

これは夫婦間で財産を相続する場合、配偶者には「1億6,000万円と法定相続分のうちいずれか高い金額」まで相続税が掛からないという特例です。

詳しくは「1億6,000万円までなら配偶者の税額軽減で相続税が無税になる!」を参照頂きたいのですが、簡単に具体例でみてみましょう。

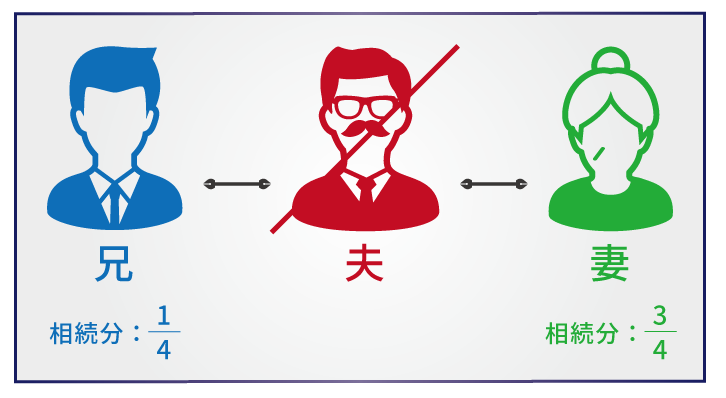

<具体例> 夫A、妻Bで子供がいない夫婦 夫Aが亡くなった時の相続人は、妻B(相続分3/4)と夫Aの兄(相続分1/4) 夫Aの相続財産は4億円

a.養子がいないケース 妻Bは相続分3/4である3億円を相続して、相続税は配偶者特例でゼロ円になる

b.養子がいるケース 養子がいる場合、妻Bの相続分は1/2となるため相続できる財産も2億円となってしまい、仮に3/4の3億円を相続する場合でも相続税の配偶者特例は法定相続分までしか非課税とならないため、1億円部分に対する相続税の支払いが生じてしまいます。

このように養子縁組によって配偶者の相続分が変動したり相続税負担が増える可能性もありますので、養子縁組を行う場合には配偶者の相続分についても考慮することが重要です。

3.養子縁組と相続でよくあるQ&A

ここでは、養子縁組を検討されている方からよく質問を受ける事項について、Q&A方式で解説を行っていきます。

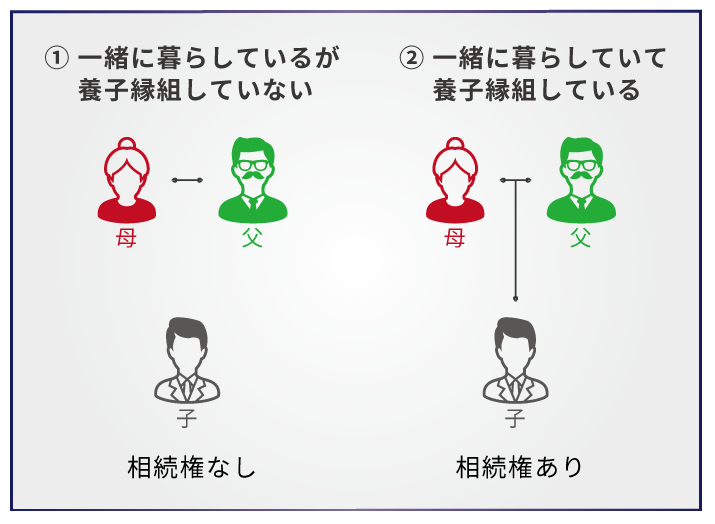

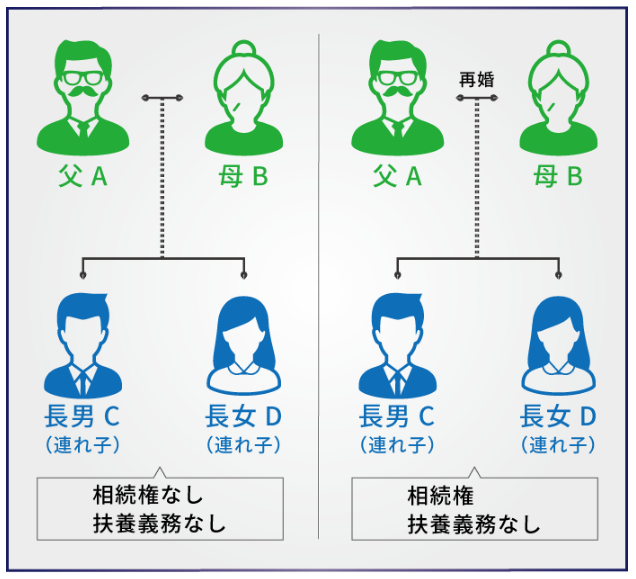

Q.連れ子がいる場合に養子縁組をしないとどうなりますか。

A.再婚した際に連れ子と養子縁組をしない場合、父Aと長男C、長女Dは親子関係にはなりません。 よく、再婚することにより自動的に長男C、長女Dが、父Aの子供として扱われるのではないかと質問されますが、父Aとの間に親子関係を結ぶためには養子縁組をする必要があります。

つまり養子縁組をしない場合、親子関係がないため、父Aが亡くなった際に長男C、長女Dは、相続する権利はありません。

また、養子縁組をしないと、父Aと長男C、長女Dは赤の他人となるため、扶養義務もないことになります。

Q.養子縁組を使った相続税対策は税務署に否認されることがあると聞きました。

A.養子縁組を活用した相続対策は比較的安心な相続税対策ですが、税務署も過度に節税を意識したような場合には指摘をしてきます。 例えば相続開始直前に養子縁組をして、実際の相続発生時に養子が何も財産を相続していないような場合相続税逃れを指摘されてしまう可能性があるため、養子にも何か財産を相続してもらうことが望まれます。

Q.養子縁組の手続きはどのように行うのでしょうか?

A.養子縁組が成立するためには、養親もしくは養子の本籍地の市区町村の戸籍課に養子縁組届を提出することが必要です。 手続きそのものは難しくなく養親と養子の印鑑と戸籍があれば手続きは可能ですが、養子が未成年者の場合には家庭裁判所が発行する養子縁組許可審判書が必要となります。

Q.養子は相続税が2割増しと聞いたことがありますが本当でしょうか?

A.孫養子であれば2割増しになります。 故人の一親等の血族(父母や子)及び配偶者以外の者が相続または遺贈によって財産を取得した場合、相続税が2割加算されます。民法上、養子は実子と同じく一親等ですので通常は相続税の2割加算の対象となりませんが、例外として孫養子は2割加算の対象となります。これは相続税を一代飛ばしで節税する対策に対するものであるといえます。 詳しくは、「相続税の2割加算の対象者を確認しよう」を参照下さい。

Q.養子縁組が相続税対策になることは分かりましたが、実際にそこまでして相続税対策をする人はいるのでしょうか?

A.財産額が大きい資産家ではこの対策をとっている人も多くいます。 例えば財産が5億円で実子が1人の場合の相続税は1億9,000万円ですが、この人が養子縁組により養子を1人増やすと1億5,200万円の相続税となり3,800万円もの相続税の節税効果があります。 特に不動産が多い地主や不動産オーナーは相続税の納税資金に苦しむことが多いため、少しでも相続税負担を減らすために養子縁組を行っていることが多いです。

Q.養子縁組前に養子Aには子供が1人(長男B)おり、縁組後に1人(次男C)子供が生まれました。 この場合において、養父母より先に養子Aが亡くなり、その後養父母が亡くなった場合に、代襲相続はどのようになりますか。

A.養子縁組後に生まれた次男Cは代襲相続しますが、縁組前に生まれていた長男Bは代襲相続いたしません。

4.まとめ

この記事では相続と養子縁組という視点で相続の際に養子縁組がどのような影響を与えるのかを説明してきましたので、養子と相続についての理解が深まったと思います。 養子縁組を行う際には将来の相続のことを考えて慎重に検討し、揉め事が起きないように遺言を作成しておくといった準備をしておくことが重要です。(提供:税理士が教える相続税の知識)