教育資金贈与という制度について調べてらっしゃる方は、 「実際に自分の場合はこの制度を使った方がいいのだろうか」 「教育資金贈与を行うことによるデメリットはないのだろうか」 といった実際の判断基準を知りたいとお考えなのではないでしょうか。

教育資金贈与は、一見するとメリットが分かりにくいのですが、”一括で”1500万円の贈与ができるという点がポイントになります。

結論を先にお話すると、余命が少ない場合はとてもメリットがある制度です。

しかし、そうでない場合はデメリットが多く、しっかりとデメリットを理解してから判断をして頂きたい制度です。

この記事では、教育資金贈与の基本的なところを解説するとともに、具体的にどういった方がこの制度を使って教育資金贈与を行うべきかと言う点を詳しく解説していますのでぜひ参考にして下さい。

1. 子や孫の教育資金名目であれば1,500万円まで非課税になる【制度概要】

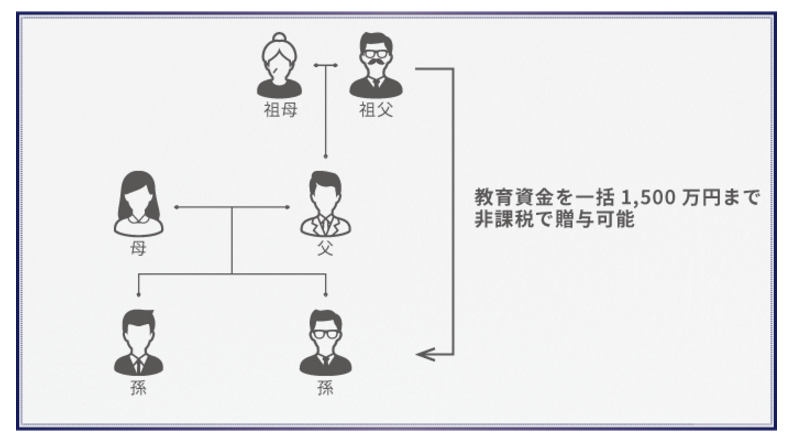

教育資金贈与の非課税特例とは、祖父母等から30歳未満の孫や子への教育資金の贈与について、子や孫1人につき1,500万円(種類によっては500万円)を限度として贈与税が非課税になる特例です。通常年間110万円以上の贈与についは贈与税がかかりますので、1,500万円は大きな非課税枠であることが分かります。

正式名称は「直系尊属から教育資金の一括贈与を受けた場合の非課税」ですが、ポイントは「一括」という点です。これまでも子や孫の教育費を「都度」祖父母や親が支払うのは非課税だったのです。この特例は「一括」で贈与できる点で、子や孫の教育費を1500万円(又は500万円)まで前渡しできる特例とイメージすると分かりやすいと思います。

ポイントは2点あります。

① 祖父母や両親から30歳未満の子や孫への贈与であること 祖父母、両親といった直系の血縁関係にある上の人のことを直系尊属と言います。この直系尊属から30歳未満の子や孫への贈与であるということがひとつめの条件となります。このため叔父や叔母といった直系関係にない親族からの贈与ではこの特例は使えません。

また財産を受ける側では30歳未満という年齢制限がありますので、30歳を超えている子や孫は特例対象となりません。

② 教育資金に使途が限定されていること(種類によって非課税枠1500万円or 500万円と金額が異なる) 贈与した資金の使途が「教育資金」に限定されていることがこの特例の大きなポイントです。財産を贈与する立場の祖父母からすると贈与したお金の使途が教育資金に限定されているという安心感から贈与を行いやすくなります。

また教育資金の範囲は幅広く学校の授業料からスイミングスクールのスクール代まで範囲に含まれますが、学校関係であれば非課税枠が1500万円、学校以外のいわゆる習い事関係であれば500万円までという形で非課税枠が異なります。

2.教育資金贈与をした方がよいかどうかの3つの判断基準

後程詳しく解説しますが、教育資金贈与を行うためには、信託銀行等の金融機関との教育資金管理契約が必要となります。さらに一度この契約を行うと簡単に預金の引き出しを行うことができなくなりますので、いざというときに他の用途に預金が使えなくなってしまう可能性もあります。

ですので、この教育資金贈与を本当に行うべきかどうかは次の3つの判断基準をしっかりと確認して慎重に判断するようにしましょう。

2-1.【判断基準その1】余命があと僅かかどうか

先にも説明した通り、教育資金贈与という制度を使って一括で贈与せずとも、教育資金が必要になった都度、通常の贈与を行っても非課税となり贈与税はかからないことになります。都度贈与であっても、教育資金という名目であれば年間110万円の枠を超えたとしても非課税となります。

つまり、孫が30歳になるまで(教育資金が必要にならなくなるまで)、生存していることが確実であれば、この制度を使って一括で贈与をする意味はないこととなります。通常通りに、教育資金が必要になるつど贈与を行えば良いでしょう。

2-2.【判断基準その2】金融資産に余裕があるかどうか

教育資金贈与を行うと、その資金が一括で信託銀行の管理する口座に入り、簡単には引き出せなくなってしまいます。そのため、今余裕があるからといって1500万円を贈与したが、10年後、20年後にやはりお金が必要になり、そのお金を取り戻したいと思っても手遅れです。そのため、金融資産に相当の余裕がないとこの贈与を行うべきではないでしょう。

ご自身のライフプランを考え、老後の資金などを充分確保した上でそれでも余裕があると思われる部分の金融資産の中からこの教育資金贈与を行うべきだと考えます。くれぐれも「贈与のし過ぎ」には気を付けましょう。

2-3.【判断基準その3】どの程度、相続税の節税効果があるのか

また、この教育資金贈与を使う、唯一の目的は「相続税の節税」です。「相続税の節税」に繋がらなければ、この制度は利用すべきではありません。 そのため、贈与を実行する前に実際、どの程度の相続税の節税効果があるのかは必ず確認するようにしましょう。

節税効果は相続財産の総額や相続人の人数、他の相続対策の実行の有無等によって変わってきます。 具体的に相続税の計算は税理士にしかできませんので、相続税に強い専門の税理士に相談されることをお勧めします。「資金が長期間信託銀行に塩漬けになる」ことと、「相続税の節税効果(いくら節税できるのか)」を天秤にかけて、実行の有無を検討しましょう。

3.教育資金の範囲は学校からスイミングスクールまで多岐に

前章では教育資金の使途の種類(学校や習い事等)によって非課税金額が1500万円もしくは500万円になると説明しました。この章ではそれぞれの教育資金の範囲の内容を確認していきます。

①1,500万円まで非課税となる教育資金の内容

原則:学校等に対して直接支払われるもの・入学金、授業料、入園料、保育料、施設設備費又は入学(園)試験の検定料など・学用品費、修学旅行費、学校給食費など学校等における教育に伴って必要な費用など

<「学校等」とは> ・学校教育法上の幼稚園、小・中学校、高等学校、中等教育学校、特別支援学校、高等専門学校、大学、大学院、専修学校、各種学校 ・外国の教育施設 〔外国にあるもの〕その国の学校教育制度に位置づけられている学校、日本人学校、私立在外教育施設 〔国内にあるもの〕インターナショナルスクール(国際的な認証機関に認証されたもの)、 外国人学校(文部科学大臣が高校相当として指定したもの)、外国大学の日本校、国際連合大学 ・認定こども園又は保育所 など

上記のように1,500万円まで非課税の対象となる教育資金の範囲は、いわゆる「学校」であれば日本国内外を問わずにほとんどの種類のものが対象となります。

②500万円まで非課税となる教育資金の内容

学校等以外に対して支払われる次のようなもの・学習塾や水泳教室などに直接支払われるもの・スポーツ(水泳、野球など)又は文化芸術に関する活動(ピアノ、絵画など)その他教養の向上のための活動に係る指導への対価など・習い事に使用する物品の購入に要する費用(楽器や用具など)・習い事に通うための通学定期券代・留学渡航費、学校等に入学・転入学・編入学するために必要となった転居の際の交通費

500万円まで非課税となる教育資金は、①の学校等と違い、いわゆる「習い事」や「留学の渡航費」を想定すると分かりやすいでしょう。

4.申し込み期限は平成25年4月1日~平成31年3月31日まで!

教育資金贈与の非課税特例は「期間限定」の特例であるため注意が必要です。

期間:平成25年4月1日~平成31年3月31日

この期間というのは教育資金を全て使い切らないといけない期間ではなく、「申し込み期限」です。平成31年3月31日までに次章で紹介する信託銀行や信託会社と教育資金管理契約を締結して、特例適用したい旨を申し込まなければなりませんので特例活用を検討している方は注意しましょう。

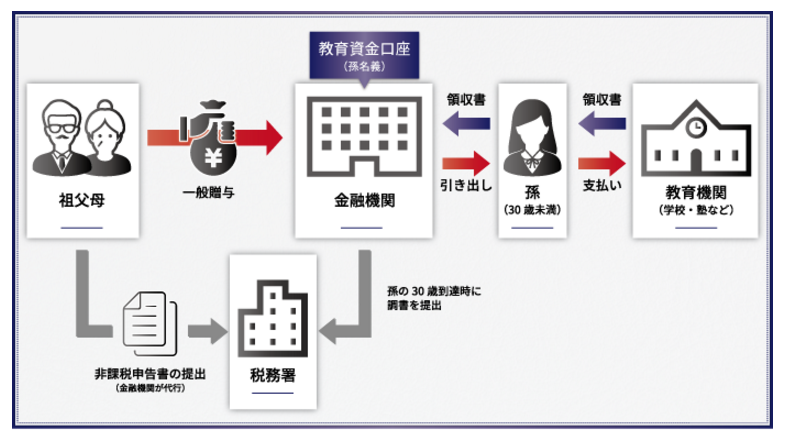

5.特例を使うためには「信託銀行等の金融機関」との教育資金管理契約が必要です

教育資金贈与の非課税特例は直接税務署に対して申告するものではなく、信託銀行や商品を取り扱う金融機関との「教育資金管理契約」が必要となります。ほとんどの信託銀行や銀行等で扱っていますので、普段利用している金融機関に相談に行くとよいでしょう。

この図からも分かるように贈与する祖父母等と30歳未満の孫との間に「金融機関」をはさむことがポイントです。金融機関が教育資金を預かって管理し教育費が必要な都度孫に支払うことになりますので、贈与を受けた孫や子が教育資金以外の名目でお金を使うことができなくなり、贈与した側としては安心という仕組みです。

教育資金名目であることを証明するために領収書を金融機関へ提出する必要があります。

また税務署への調書提出等の事務も金融機関がすべて行いますので、事務処理が便利で負担がないこともメリットとなります。

6.税務署への申告手続きの方法

教育資金贈与の非課税特例の税務署への手続きはすべて金融機関を通して行われるため、税務署へ行ったり、直接書類を提出することはありません。

特例適用を受ける人は、最初に「教育資金非課税申告書」を提出する必要がありますが、教育資金非課税申告書の提出も金融機関を通して行われます。教育資金非課税申告書は金融機関で書き方を教えてもらえますし非常にシンプルな申告書ですので作成の際に困ることはないでしょう。

また教育資金非課税申告書の用紙や記入例についても、取扱金融機関で準備してくれますので安心です。ただし金融機関でも準備できない提出書類として次のものがありますので贈与を受ける側で準備が必要です。

【金融機関へ提出する書類】・受贈者の戸籍謄本、戸籍抄本、住民票の写しなどで受贈者の氏名、生年月日、住所又は居所及び贈与者との続柄を証する書類(祖父母から孫への贈与であれば、孫の戸籍謄本と住民票の二点があればほとんどのケースでは大丈夫です)

この特例のポイントは金融機関が全ての書類を税務署へ提出してくれる点にありますので、実際に教育資金として払い出しがあった場合でも教育資金の領収書や使用実績等は全て金融機関が行ってくれます。毎年税務署に対して申告する必要がなく事務処理も楽ですね。

7.使い切れなかった場合や贈与者や受贈者が死亡した場合

この特例は金融機関への信託額が最大で1,500万円と多額になることもあり、最終的に使いきれなかった場合の取り扱いや贈与者や受贈者が死亡した場合の取り扱いがどうなるのかといった部分を解説します。

・使い切れずに余ってしまった場合 当初金融機関に預け入れた教育資金が30歳になるまでに使い切れなかった場合には、2つの方法があります。

①贈与者に戻す場合 この場合には教育資金を贈与した祖父母等の口座に使い切れなかった分を戻して契約終了となります。

②そのまま受贈者が受け取る場合 使い切れなかった教育資金の余りを受贈者が受け取った場合、110万円を超えていれば贈与税申告が必要となります。

上記の①と②のどちらがいいのかは一概にはいえませんが、使い切れなかった金額が大きい場合には受贈者側の贈与税負担が大きくなりますので金融機関や税理士と相談するとよいでしょう。

・贈与者が死亡した場合 教育資金贈与を実施後に贈与者が死亡した場合には、相続税への影響は原則ありません。相続開始前3年以内に実施していた場合には通常の贈与であれば相続税に加算されてしまいますが、教育資金贈与の場合には加算されません。

・受贈者が死亡した場合 仮に贈与者よりも先に30歳未満の子や孫が先に死亡した場合には、その時点で契約終了となり、使い切れなかった教育資金については税金の対象となりません。

8.まとめ

この記事では教育資金贈与の非課税特例についての詳細を解説しましたので、特例の内容や手続き方法を理解できたかと思います。

また、3つの判断基準によって、あなたが実際この特例を使うべきかどうかを判断するきっかけをもって頂けたと思います。

ただ具体的に将来の相続税の予測を計算するのは素人では難しいため、相続税専門の税理士に相談されることをお勧め致します。

そして、実際にこの教育資金贈与を実行される際には、信託銀行等の金融機関の無料相談に行かれると良いでしょう。(提供:税理士が教える相続税の知識)