「暦年贈与」は、暦年(1月1日~12月31日)ごとに贈与を行い、その贈与額が年間110万円以下であれば、贈与税がかからない制度のことです。

この「暦年贈与」を調べていらっしゃる方は、相続対策を検討されており、

「暦年贈与を実際にしたいと思っているがどのようにやればよいのか」「毎年、子供の暦年贈与をしているが、ホントに今の方法で大丈夫なのか」

と、「暦年贈与」に関する実務上の取扱いについて詳しく知りたいとお考えではないでしょうか。

「暦年贈与」のやり方を間違えてしまうと、結果的に何の相続対策にもならずに、逆に税務署からペナルティが課せられてしまう事態にもなりかねません。

そうならないためにも、この記事で暦年贈与の基礎知識を学び、正しい仕方で実践するようにして下さい。

1. 「暦年贈与」とは?~相続時精算課税制度との違い~

「暦年贈与」とは、暦年(1月1日~12月31日)ごとに贈与を行い、その贈与額が年間110万円以下であれば、贈与税がかからない制度のことを言います。

皆さまが一般的にイメージされる「贈与」はこの「暦年贈与」であることが多いと思います。

なお、この110万円という非課税枠は、贈与を受ける者を基準として計算します。どういうことかというと、子供が父から50万、母から60万を同一年度に贈与された場合には、それを合計し110万円という計算を行います。

なお、暦年贈与と比較される制度に「相続時精算課税制度による贈与」があります。この相続時精算課税制度によって贈与した場合には、前述の110万円という非課税となる枠はなく、生涯で2500万円までは贈与時に贈与税がかからないが、相続が発生したときに、過去に行った贈与を持ち戻して相続財産に計上するという制度となっています。

この相続時精算課税制度を一度選択すると、暦年贈与における非課税枠の110万円は一生使えないことになる点は注意が必要です。この選択は、ペアごとに行い、例えば、「父と子」「母と子」「祖父と子」のようにペアが異なるごとに選択をするかどうかを判断します。

では、次項よりこの暦年贈与の具体的な仕方を詳しく解説していきたいと思います。

2.「暦年贈与」の仕方を3ステップで解説

暦年贈与の具体的な仕方を次の3テステップで解説していきます。

【ステップ1】契約書を作成する 【ステップ2】資金の受け渡しを行う 【ステップ3】110万円以上の場合は贈与税の申告を行う

【ステップ1】契約書を作成する まずは、贈与契約書を作成します。 何のために作成するかというと、「いつ」「だれからだれに」「いくら」贈与しましたということを、後から誰が見ても分かるように客観的な証拠を残しておくためです。

なお、贈与契約書の作成上の留意点を2つご紹介します。

・贈与契約書へはそれぞれが自署及び実印での押印を行う 贈与契約書には、贈与者(あげる側)と受贈者(もらう側)の両者がそれぞれ自署で署名し、かつ実印で押印をするようにしましょう。また住所も記載し、かつ贈与契約書に両者が署名した日付も記載しましょう。

なお、自署や実印は必須ではなく、これでないからといって無効になるというわけではありませんが、より本人が自らの意志で行ったということを客観的に証明するためには有効と考えています。

・公証人役場での確定日付の取得 お近くの公証人役場へ、作成した贈与契約書をもって行き、「確定日付」のスタンプを押してもらいましょう。 1部700円の手数料のみで簡単にその場で押印してもらえます。この「確定日付」は、その日にその文章が存在したことを証明するもので、その文章自体の内容や契約の有効性とは一切関係ありません。 ですので、公証人は特に文章の内容を見ることはなく、かつその文章を持参するのは当事者以外でも誰でもよく特に身分書類等も必要ありません。

「確定日付」を押印してもらうことで、契約書を後付け(バックデート)で作成したものではないということを証明することが可能となります。このような目的のため、贈与契約書の贈与日と同一日ではなくとも、数日程度であれば後になっても問題ありません。

この「確定日付」の押印も必須ではなく、これがないからといって無効になるわけではありませんが、相続が迫っていて相続対策のために行う場合等は、あとから税務署にバックデートで作成したと疑われないためにもこの確定日付を取得しておくのが良いでしょう。

【ステップ2】資金の受け渡しを行う 通帳に記録が残るように資金の移動を行いましょう。 贈与者(あげる側)の名義の銀行口座から、受贈者(もらう側)の名義の銀行口座へ直接振り込み処理を行うのがよいでしょう。振込手数料は、送金者側(あげる側)の負担で問題ありません。

また、この資金の送金日と、ステップ1の贈与契約書の日付を同一にしておくようにしましょう。

【ステップ3】110万円以上の場合は贈与税の申告を行う 贈与する金額が、年間110万円を超える場合には贈与税の申告と納税の手続が必要となります。

贈与税申告書に必要事項(誰からいついくらもらったのか、税額はいくらか)を記載し、税務署に提出し、贈与税を別途振り込みで納付するという一連の手続となります。

なお、贈与税の申告手続きについて詳しくは、国税庁の贈与税申告書作成コーナーを見て頂くか、直接最寄りの税務署に言って相談を受けながら作成することも可能です。

ここまでで、暦年贈与の具体的な仕方が分かったと思います。 ただ、この仕方も間違った理解でしてしまうと、そもそも贈与がなかったことにもなりかねません。 そういったことがないように、次項の「暦年贈与の注意点」を、よく読んで下さい。

3.【暦年贈与の注意点】仕方を間違えると水の泡になる可能性が!?

相続対策と思って長年暦年贈与を行ってきたが、暦年贈与の方法を間違って理解していたため、過去にした贈与がすべて無効になって、相続対策にはなっていなかったという事態になりかねません。

そういったことがないように、暦年贈与の注意点を3つ解説しますのでよく読んでおきましょう。

3-1.通帳は預かっておいて「贈与したことにする」は絶対ダメ

ありがちな失敗例としてあげられるものの代表例に「贈与したことにする」というものがあります。

どういったことかと言うと、お金をあげる側の親の気持ちとしては、相続対策はしたいが、今はまだ子供に現金を自由に使わせたくない。なので、子供名義の通帳に振り込みは行うがその通帳は自分で管理し、子供が自由にお金を使わないようにする。

いわば、「あげたことにする」状態を続けることです。

結論から申し上げると、この状態では、「贈与はされたことにならない」です。贈与契約とは、あげた・もらったという関係が、贈与者及び受贈者の間で成立しなければいけません。「あげたことにする」では、あげたことになりませんし、もらったことにもなりません。

よって、法的な扱いでも、贈与はなかったことになり、子供名義で長年にわたって蓄積された口座も、法律上、子供のものではなく、あげた側の親のものという扱いになってしまいます。

よって、当然それがそのまま相続財産の対象となりますので、相続対策にはなっていません。

こういった事態になることを回避するためには、必ず、贈与を行う場合には、もらう側が自分で管理し自由に使える状態の銀行口座に対して振り込みを行うようにしましょう。

3-2.毎年、同時期・同金額の贈与は要注意!【連年贈与】

「ホントは、500万円を子供にあげたいけど、年間110万円を超えると贈与税がかかってしまうから、100万円ずつ5年に分けて贈与する。」

といったことを行った場合には、初年度に「500万円を5年分割でもらえる権利」を贈与したとみなされ、その権利(500万相当)に贈与税が課税されてしまう恐れがあります。

これを連年贈与(れんねんぞうよ)と言い、国税庁のタックスアンサーにもこの記載があります。

こういった指摘を税務署から後日受けないために、贈与をする時期や金額は毎年変えておくのが望ましいでしょう。例えば、今年は年末に110万円、翌年は年始に100万円といった具合です。

ただ、毎年年末に100万円を10年に渡って贈与したからといって、その事実をもってすぐに税務署側に「連年贈与だ」と認定されるわけではありません。財産を渡す側ともらう側の間で、「当初から」総額○○万円を贈与する約束をしていたということを税務署側が立証する必要があるためです。

そうはいっても痛くない腹を探られないために、同時期・同金額の贈与は避けて暦年贈与を行われることをお勧め致します。

3-3.相続開始前3年以内の贈与はなかったことに!?

相続開始(死亡)前、3年以内に行われた贈与については、相続財産に持ち戻して計算をしなければいけないというルールがあります。

たとえ、贈与税がかかっていない110万円以内の贈与であっても3年以内に行われたものについては相続税の計算対象として税金の計算上、相続財産に持ち戻されますので、相続税対策にはならないこととなります。

ただ、このルールにも抜け道はあります。この持ち戻しを受ける対象者は、相続によって財産を取得する者に限られるという点です。つまり、相続人ではない孫や、子供の配偶者などに贈与を行えば、この3年内加算のルールにはひっかからないことになります。

よって、相続が3年以内におきそうだというような場合には、贈与の対象者(財産をあげる者)を、相続人以外にすると良いでしょう。

4.暦年贈与でかかる贈与税の計算

年間110万円を超えた金額を暦年贈与すると、贈与税が課税されます。 では、この贈与税はどの程度かかってくるのでしょうか。

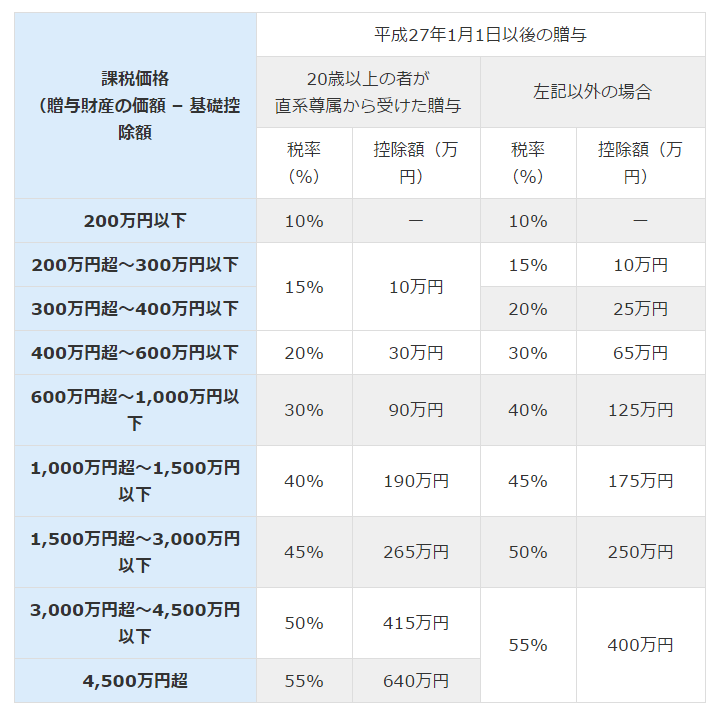

贈与税は、“1年を通じていくら贈与を受けたか”と“誰から贈与を受けたか”の2点で決まります。

祖父母や父母等の直系尊属からの贈与の方がそれ以外の方からの贈与よりも税率が低く設定されています。 また、贈与の金額が高くさればなるほど、税率が高くなり、最低10%から最高で55%までの税率が定められています。

例えば祖父から200万円の贈与を受けた場合には以下の算式で贈与税が計算できます。

(200万円 - 110万円(基礎控除))×10% = 9万円(贈与税)

さらに詳しく贈与税の計算方法を知りたい方は、「“誰から誰に贈与するか”で異なる生前贈与の税率表」を参考にして下さい。

5.暦年贈与を信託銀行に丸投げできる「暦年贈与信託」

暦年贈与を信託銀行に丸投げできる、信託銀行が提供するサービスで「暦年贈与信託」というものがあります。

仕組みは簡単で、贈与をしたい方が信託銀行と契約を結び、預金をあげたい対象者と金額等を指定します。すると、毎年1度自動的に信託銀行が契約書の口座から預金を贈与の対象者に振り込む手続を代行してくれます。

なお、その際に、贈与を受ける側の者に、信託銀行から「贈与を受けるかどうかの確認書」が届きますので、贈与を受ける者はその用紙に必要事項を記入して返送するだけで手続きが完了するというものです。

この記事で紹介してきた、契約書を作成し、確定日付のスタンプを押し、資金を移動するという部分の手続を信託銀行が代行してくれるというサービスになります。

なお、管理手数料は無料でこのサービスを提供している信託銀行が多いようです。

このサービスを利用することで、もちろん手間が省けますし、「今年はうっかり忘れた」というような事態を回避することもできますので、利用されることを検討してみてはいかがでしょうか。

6.まとめ

暦年贈与の正しい仕方をご紹介してきました。

この記事に書かれていることを忠実に守っていただければ、誰でも簡単にご自身で暦年贈与は行うことが可能です。特に、「あげたことにする贈与」は要注意で、そういったことがないように、通帳や印鑑は必ず渡してしまうようにしましょう。

ただ、それでも不安なことがある場合には、相続を専門とする税理士に相談してみるのも良いと思います。(提供:税理士が教える相続税の知識)