相続税の申告期限はいつなのか、期限を過ぎてしまったらどのような罰則があるのか、よくわからないとご不安があるのではないでしょうか。

相続税の申告期限は被相続人の死亡を『知った日』の翌日から10ヶ月以内と定められています。

揉め事もなく申告のために資料作成を進めることができれば期限通りに申告・納税をするだけですが、実際はそういかないことも多いです。

・申告書の作成が間に合わない(財産の評価が決定できない) ・遺産の分割(誰が、どの財産を引き継ぐか)が決まらない

といった場合、期日までに申告・納税することは難しくなります。

話がまとまらないことはやむをえない状況に見えるかもしれませんが、一旦申告書を形にして提出しておかなければ脱税とみなされペナルティ(追徴課税)が課せられる恐れがあります。

ここでは相続税の申告期限と、その間にやらなければいけないこと、最後に申告期限に間に合わなかった場合の対処法をお話します。

申告が期限に間に合わなさそうという方は、「3. 万が一、申告期限を超えそうな場合にすぐとるべき対処法」からご覧ください。

1. 相続税の申告期限は『被相続人の死亡を知った日の翌日から10ヶ月』あなたの期限の正確な日付を把握しよう

相続税の申告は被相続人が死亡したことを知った日の翌日から10か月以内に行うことが義務付けられています。 例えば被相続人の死亡を平成28年2月9日に知った場合、申告期限は平成29年12月9日になります。

よく間違いやすいポイントですが、ここでいう相続税の申告とは下記のことを指します。

・相続税をいくら支払うのかを算出した資料を税務署に提出 ・税務署、金融機関、郵便局の窓口で相続税を納税

相続税申告は書類を税務署に提出するだけではなく、納税も含まれることにも注意しましょう。

期限にあたる日が土日祝の場合は、翌日が申告期限になる

申告期限にあたる日が土曜日、日曜日、祝日に当たるときは、これらの日の翌日が申告期限になります。

この理由は相続税の申告書提出を受け付けている税務署が土・日・祝はお休みのためです。

コラム「“死亡したことを知った日“とは?被相続人の死亡を知らなかった場合はどうなる?」上述のように相続税の申告は被相続人が死亡したことを知った日の翌日から10か月以内に行うことが義務付けられているとご紹介しました。被相続人の死亡を知った日とは、99%が死亡したその日が多いですが、まれに「死亡したことを知った日」が相続人間で異なるケースがあります。例えば相続人が兄と弟で、弟が遠方に住んでいて留守電を聞くこともなく、電報や手紙を確認せず被相続人の死亡を知らなかったなどです。このような場合どうなるか結論から言いますと、相続人間で死亡したことを知った日が別々だった場合は、申告期限も別々になります。例)兄・死亡したことを知った日:2016年1月2日・兄の相続税申告期限:2016年11月2日弟・死亡したことを知った日:2016年1月28日・弟の相続税申告期限:2016年11月28日

2. 申告が遅れたときののリスクを理解して無理をしてでも期限内に申告することを考えよう

期限を過ぎてはいけない3つの理由

①相続税の軽減ができる特例が使えなくなる② 1日でも申告期限を超えたら追徴課税③申告期限の延長は原則できない

①相続税の軽減ができる特例が使えなくなる

相続税には条件が合致すると納める税金の額を軽減できる特例があります。 ここで注意が必要なことがあります。

申告期限内に申請しておかなければ使えない特例がある

後から特例を適用する旨を申告をしても特例の適用が認められないケースがあります。

気を付けるべき特例は、 ・小規模宅地の特例 ・農地の納税猶予 などです。

こういった特例が使えないと、期限内に申告をしていれば払う必要のなかった税金を払わなければならなくなってしまうため、あなたが支払う税額が大きく変わってくるので注意が必要です。

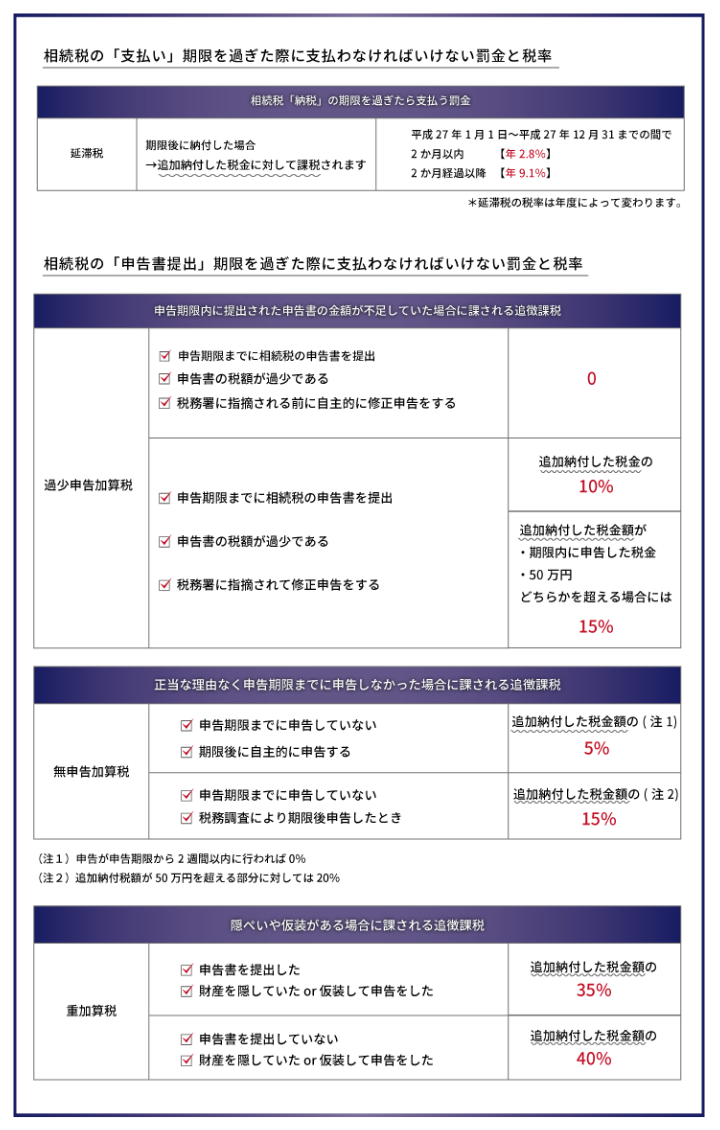

②1日でも申告期限を超えたら追徴課税

追徴課税・罰則の対象となるのは「納税が遅れた」ことと「申告書提出が遅れた」の2種類あります。

もし納税の期限が遅れ、申告書の提出も遅れたら、 ・納税が遅れたことへの追徴課税 ・申告書の提出が遅れたことへの追徴課税 の両方を支払います。

どのような行為を行ったら追徴課税になるのか一覧で見ましょう。

前述しましたが、注意するべき点は ・納税が遅れたことに対する罰則 ・申告が遅れたことに対する罰則 2つの罰則があることです。

例えば相続税の支払いと相続税申告書の提出が期限を1日でも遅れた場合は、「延滞税」と「無申告加算税・重加算税のいずれか1つ」の罰則が付きます。

③. 申告期限の延長は原則できない

相続税の申告期限延長は原則認められていません。例外として特殊な事情がある場合にのみ、税務署に申請をして最大2ヶ月間の期限延長が可能になりますが、今まで1,000件以上の相続税をやってきたなかでこれらを見たことはほとんどありません。

特殊な事情とは以下の4つの場合です。

・相続人の異動があった ・遺留分の減殺請求があった ・遺贈に係る遺言書が見つかった ・すでに生まれたとみなされる胎児が生まれた

遺留分の減殺請求はまれに見ますが、期限の延長ができるかもしれないと望みを抱くよりは、もとよりできないものだと考えてもらったほうがいいと思います。

学問的な意味では細かい規定はありますが、ここでは実務的な観点(よく見るもの)を中心に見ていきましょう。

相続人の異動があった

相続人の異動とは、相続人が失踪の宣告を受けることなどで相続人の人数が変化することを言います。

遺留分の減殺請求があった

遺留分の減殺請求とは、例えば全ての財産を取得した相続人Aに対して、納得のいかない相続人Bが自らの相続する遺産(遺留分)を主張し取り分を取得できるというものです。

相続人Bが遺産を取得できるかどうかは、認められるまでに期間を有し、それまで相続税の申告の有無が確定できません。 もし相続人Bの遺産取得が認められたら、相続税申告書の作成のため、2か月の延長が認められます。

遺贈に係る遺言書が見つかった

財産の受取人に法定相続人以外を指定した遺書が相続発生から5か月目で見つかったなどの場合です。 ただし、実務ではほとんど見ません。

すでに生まれたとみなされる胎児が生まれた

相続人となる胎児がいるときは、その胎児が生まれたときから2ヶ月は延長が認められますが、同様に実務ではほとんど見られません。

3. 万が一、申告期限を超えそうな場合にすぐにとるべき対処法

税務署にとってデメリットとなることは、支払われるべき税金が支払われないことです。 つまり申告期限を過ぎても税金を支払わない・申告した相続税額が少ないといったことに対して罰則を規定しています。

- 申告書の作成が間に合わない(財産の評価が決定できない)

- 遺産の分割(誰が、どの財産を引き継ぐか)が決まらない

相続が発生した人にとって上記2つは起こりうるものです。

このような場合どうしようもないと思えますが、国にとっては関係なく、申告期限を超えたら必ずペナルティとして本来支払う相続税に加えてさらに、5~40%の罰金が課税されます。

ただし、罰金なしで済む方法が2つあります。

罰金を支払わずに済む2つの方法

申告期限内に通常通りの申告ができない場合、罰金を支払わずに済む方法は2つあります。

1.申告期限内に概算申告で税額を一旦多めに支払っておく方法(計算が間に合わない場合)2.”3年内分割見込書”を提出し未分割申告を行う方法(分割が間に合わない場合)

またこれらの対処法を行う上で注意する点が1つあります。

・1回目の申告と納税は必ず申告期限内に行う

1日でも申告期限に遅れてしまうと、延滞税・無申告加算税が発生しますので期限内に申告をする必要があります。

具体的にどのようにして申告を行うのか見ていきましょう。

1.申告期限内に概算申告で税額を一旦多めに支払っておく方法

申告期限までに財産評価するための情報収集が間に合わず、遺産総額および税額を確定することが困難な場合には一旦期限内に多めに税金を支払います。

多めに支払った税金は、後日、税額が誤っていた旨を伝える申告(更正の請求)を行い還付を受けることができます。 まずは、なんとかして申告を行うことを優先しましょう。

2.”3年内分割見込書”を提出し未分割申告を行う方法

申告期限までに遺産分割がまとまらない場合には、3年内分割見込書を提出の上、申告をします。

誰が、いくらの財産を受け継ぐのか決まっていない状態ですと、各相続人が納めるべき相続税が正確に算出できません。

また、分割が確定していなければ、適用できない特例もあります。 例えば配偶者控除や小規模宅地等の特例で、これらは税額を大きく下げるものなので、節税し相続税を申告するためには必ず使いたい制度です。

具体的にやることは「仮に法定相続分で分割したと仮定」して未分割の状態で申告を行います。

申告後、遺産の分割が確定したら、分割の割合に応じ税額が増える人は追加で税額を納め、税額が減る人は税務署から税金の還付を受けるための手続きを行います。

注意点は必ず「申告期限後3年以内の分割見込書」の提出をすることです。 この書面を提出しておかないと、分割が決まった後の再申告の際に節税効果の高い特例の適用ができなくなります。

4. まとめ

相続税の申告期限は被相続人の死亡を知った翌日から10ヶ月以内でした。

万が一、相続税の申告や納税が期限内に間に合いそうにない場合は、原因に応じて2つの対処法をとります。

1.財産の評価が間に合わない場合 →申告期限内に概算申告で税額を一旦多めに支払う

2.遺産の分割が間に合わない場合 →3年内分割見込書を提出し未分割申告を行う

注意点は、これらの対処法を行ったとしても財産の評価(遺産の正しい価値を計算・決定する作業)が間違っていれば、税務調査になり追徴課税になります。

税務署は理論武装をしてあなたの申告書の間違いを指摘・追徴課税をする前提で調査をしていきます。

そういったリスクを考えると相続が専門の税理士に相談の上、自分でやるか、お任せするか、判断するのが一番ベストな申告になります。

相続が専門の税理士に相談するには「時間を無駄にしないための相続税の相談先まとめ完全ガイド」をご覧の上、ご相談先の税理士をお探しください。(提供:税理士が教える相続税の知識)