世界各国で危機が“演出”されている。ベネズエラを巡ってはトランプ米大統領が第二次冷戦の始まりであると言及している。また米中貿易摩擦問題の再燃の懸念が当然存在する。その上、欧州各国が華為技術の製品の利用を回避し始めている。そうした中で弊研究所は2月14日前後において下落が生じる危険性(これを「ヴァレンタインデー・クライシス」と呼んでいる)を提言してきた。これはアライアンス・パートナーと共に行っている定量分析から導きだされたタイミングである(またこれら分析の基となる“教科書”とも言える予測分析シナリオについてはこちらを参照いただければ幸いである)。

実はそのちょうど1か月後に当たる3月14日前後にも再びショックが到来する可能性があるとも現時点で判明している。では何がこれらをもたらすことになるのか。本稿ではその要因として韓国を取り上げることとする。

一昨年程度以前から韓国では経済崩壊や金融崩壊がささやかれてきたものの、実際には韓国における株式指数である韓国総合指数(KOSPI)は過去最高値を記録しており、一向にその気配を見せてはこなかった。

他方で、安直に言えば韓国経済はアジア通貨危機(1997年)にリーマン・ショック以降の欧州債務危機(2009年)など概ね10年から12年スパンで為替を中心にショックを経験してきたことも事実である。

そこで、アジア通貨危機を1つの参考として韓国経済が危機的状況に陥る際の特徴を概観すると共に今後何が起こり得るのかについてまとめることとする。

(図表1 韓国総合指数(KOSPI)の長期推移(1980年1月から2012年5月))

(図表2 韓国ウォン米ドル・レートの長期推移(1981年3月31日から2019年1月25日))

韓国経済の今 ~事実、苦境にある韓国~

アジア通貨危機の発端はタイにおけるバーツの急変動であった。それが韓国に波及するまでの過程を我が国の大蔵省(当時)が設置した外国為替等審議会が1998年5月19日に公表した報告書「アジア通貨危機に学ぶ ―短期資金移動のリスクと21世紀型通貨危機―」を引用していくとこうなる(註:下線は引用者による):

●タイのバーツが97年7月2日にそれまでの実質ドル・ペッグからフロート制に移行し、大幅に通貨価値を減価させ始めたことが今回の通貨危機の発端となったが(・・・中略・・・)、97年7月に至り、使用可能な外貨準備の急減により、実質ドル・ペッグを維持することができなくなった

●タイにおける通貨・金融市場の混乱は、数週間後には、インドネシア、マレーシア、フィリピン、また、これら3国に比べ程度は小さいもののシンガポール、台湾に波及し、更に香港にまで及んだ

●アジアにおける通貨危機は、10月下旬以降韓国に波及し、更にその深刻度を増した。しかし、既に伝染を受けていたインドネシア等と韓国とでは、通貨危機発生の要因は異なるようである

●アジアにおける通貨混乱により不安定性を増した市場の動向が、韓国における通貨危機の要因となったことは間違いないが、韓国においては、既に国内において、産業構造及び金融セクターを巡る諸問題が通貨市場の混乱が発生する以前に噴出していた。すなわち、マクロの経済状況自体は、97年第2四半期以降それまでの景気停滞を徐々に脱却し回復傾向にあったが、財閥主導の過剰な投資、それを支えた銀行融資の不良債権化、といった問題が表面化していた。97年1月の韓宝グループの破たんに始まり、財閥の経営行き詰まりが続々と表面化し、7月には財閥8位の起亜グループの破たんにまで発展した。そしてこれら財閥を資金面で支えてきた金融機関の資産内容の悪化が懸念されるようになってきた。更に、総合金融会社(ノンバンク)の短期外貨調達に基づく積極的な国内外での資金運用が行き詰まりをきたしていた

興味深いのは、アジア通貨危機当時における韓国マーケットは、(1)国内経済が危機的状況に陥る=内生ショックが生じた→(2)通貨危機という外生ショックが生じた、という指摘である。

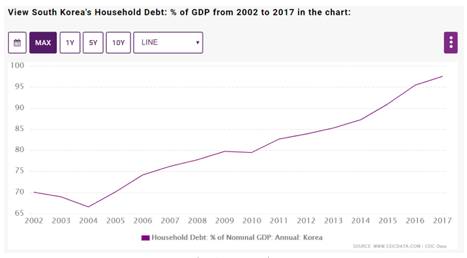

では、韓国経済の今はどうなっているのか。まず名目GDP対比家計債務額の推移を見ると、2004年以来上昇一辺倒であり、しかも名目GDP額と家計における債務高がほぼ同水準にまで至りつつあるという点がポイントである。

(図表3 名目GDP対比家計債務額の推移(2002年から2017年))

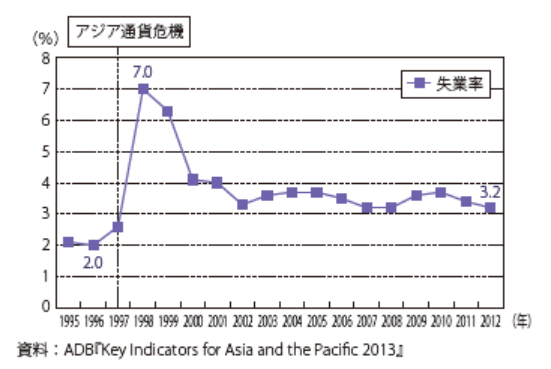

また青年層(15歳から29歳)における失業率も10パーセント水準に乗りつつあるという。アジア通貨危機前後の失業率は1996年に2パーセント台だったのが、同危機を挟んだ1998年には7パーセント台にまで急上昇した。

(図表4 1995年から2012年における韓国の失業率)

さらに企業の倒産も著しい。大手財閥の1つである韓進グループ傘下にあった、海運大手の韓進海運が2016年に倒産したことは記憶に新しい。このように韓国の経済状況が危機的状況にあるのは明らかであり、冒頭で記述したように、いつ韓国が“デフォルト(国家債務不履行)”ないしそれに近い状況に陥っても不自然は無い状況にある。

これに追い打ちを掛けているのが、日韓通貨スワップが依然として停止状態にあることである。元来、我が国当局が東(南)アジア諸国と通貨スワップ協定を締結してきたのは、アジア通貨危機を教訓としている。これが集結している現在、韓国が更なる苦境にあると捉えられても止むを得ないという見方もできるのだ。

朝鮮半島における韓国の“役割”の変化

他方で問題にしなければならないのが、朝鮮半島情勢の変化である。米国による北朝鮮問題の動きを考えたとき、韓国のこれまでの役割が大きく変革しているのが明らかであり、それが韓国の苦境の遠因となっていることが考えられるのだ。

今年に入って、2月にベトナムで第2次米朝首脳会談が開催される可能性が報道されてきた。他方で、核問題を巡ってはトランプ政権と米インテリジェンス機関の間で意見が割れている旨“喧伝”されている。トランプ大統領を巡るロシア・ゲート事件が生じたことや、当初FBIと近かったトランプ大統領がその姿勢を改めたことなど、トランプ大統領と米インテリジェンス機関の関係性が決して簡単なものではないのは明らかである中で、着実に北朝鮮関係の変化に向けて歩んでいるのは事実である。

そうした中で無用となるのが韓国である。そもそも米軍が韓国に駐留してきたのは共産圏、現在では北朝鮮という「脅威」への防衛というのが目的であった。そうであれば、米朝関係が良化すれば、シリアを想起すれば明らかなように、韓国からの撤兵というオプションをトランプ大統領が決断する確率が高まる。また文政権が北朝鮮への融和策を取っているものの、これもまた問題であることは相違ない。要するに韓国はもはや米国にとって不要な存在になりつつあるということだ。

国境を超えて投資し利益を上げていく金融機関を弊研究所は“越境する投資主体”と呼んでいるが、韓国からは一昨年(2017年)に米英系“越境する投資主体”(ゴールドマン・サックスやシティ、スタンダード・チャータード)といった代表的な機関が軒並み撤退している。これらの撤退タイミングは北朝鮮によるミサイル問題が再燃した当時ではあった。しかし、依然としてこうした各行が再進出を図らない以上、現時点で韓国のカントリー・リスクが高いことを示唆している。

逆に我が国で1990年代前半から2000年代前半で横行したように、不良債権ビジネスこそ彼らの“稼ぎ時”の1つである。そう考えれば、韓国の状況について予断を許さないことは必ず念頭に置かなければならない。

考えるべき要因1:文在寅政権の退陣

韓国の歴代大統領は大抵、暗殺や贈収賄事件などスキャンダルなどにまみれてきた。文政権もその例外ではない。

実は文大統領の長女およびその子(同大統領の孫)が東南アジアに移住したのだという。同女史は昨年4月、夫から贈与を受けたマンションを3か月で売却し、7月に夫、息子と東南アジアへ移住した。論点なのが、その売却したマンションは本来、文大統領から購入したものだという。

さらにこの情報を公表した野党党員は「夫が勤めていた企業に韓国政府から不当な支援金があった」「資産差し押さえ逃れのため急いで贈与、処分した」などの情報があると言明している。

朴槿恵前大統領の汚職が明らかになった2016年10月24日(図表5の赤矢印)以来、弾劾デモが続いた上に各企業が公表した決算が軒並み悪化していたこともあり、下落一辺倒だった(なお、同年11月8日(青矢印)における急下落はトランプ米大統領当選によるものである)。

(図表5 2016年9月からの韓国総合指数の推移)

考えるべき要因2:大企業の減益

韓国企業は12月決算が多いため、3月は2018年度決算の発表シーズンに該当する。他方で、アジア通貨危機においてジャブとなったのが、各財閥の業況悪化であったというのは先に引用した大蔵省報告書も言及するとおりである。したがって、その韓国企業の決算は通常の投資判断以上に重要な意味を持っている。

たとえばサムスンは昨年、過去最高益を迎えたものの、第4四半期(10月から12月)には半導体メモリの需要減と価格下落があるため業績が悪化する可能性があるという。実際、そのとおりとなった。サムスンとSKハイニックスがフラッシュメモリー事業で業績悪化を起こしたという同四半期決算を開示したのだ。大手企業の決算は今まで以上に注目すべきである。

考えるべき要因3:米朝首脳会談

2月に行う米朝首脳会談に注目すべきなのは、上述した韓国の朝鮮半島における役割や対米関係からしても明らかである。

まとめ

これらをまとめると、以下のようなシナリオが描けることとなる:

●当初清廉潔白として朴槿恵前大統領から政権の座を奪取した文在寅大統領がその家族へ便宜を図っていたとして国内での批判が高まる中、米朝首脳会談において北朝鮮側に対して現状維持ないし北朝鮮側に有利な条件が締結される。それに対して韓国国内外で北朝鮮に対する融和策が批判されることとなり、文政権が苦境に至る(*実際、韓国側が国連の安全保障理事会で定められた制裁決議を無視し石油製品を届けたとして問題となっている)

●これらが相まって文政権弾劾デモが強化される。他方で、我が国との関係では防衛レーダー問題で頼ることも出来ず、文政権が更に追い詰められることとなる

●そうした中で大企業の減益が“喧伝”されることで、これ以上耐えられなくなった韓国経済において“債務不履行”などが横行し、韓国は政治経済共々崩落することとなる

韓国マーケットは米国や英国といった金融マーケットに比較すれば時価総額も小さく、そこまで注目されない。しかし、殊に我が国との経済関係は特に関西以西で深く、巨大なインパクトがあるのは明らかだ。努々欧米のみに目を奪われてはならない。

では来年度に何が起こるのか。詳しくはこちらへの参加を御検討頂けるならば幸甚である。

株式会社原田武夫国際戦略情報研究所(IISIA)

元キャリア外交官である原田武夫が2007年に設立登記(本社:東京・丸の内)。グローバル・マクロ(国際的な資金循環)と地政学リスクの分析をベースとした予測分析シナリオを定量分析と定性分析による独自の手法で作成・公表している。それに基づく調査分析レポートはトムソン・ロイターで配信され、国内外の有力機関投資家等から定評を得ている。「パックス・ジャポニカ」の実現を掲げた独立系シンクタンクとしての活動の他、国内外有力企業に対する経営コンサルティングや社会貢献活動にも積極的に取り組んでいる。

大和田克 (おおわだ・すぐる)

株式会社原田武夫国際戦略情報研究所グローバル・インテリジェンス・ユニット リサーチャー。2014年早稲田大学基幹理工学研究科数学応用数理専攻修士課程修了。同年4月に2017年3月まで株式会社みずほフィナンシャルグループにて勤務。同期間中、みずほ第一フィナンシャルテクノロジーに出向。2017年より現職。