みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

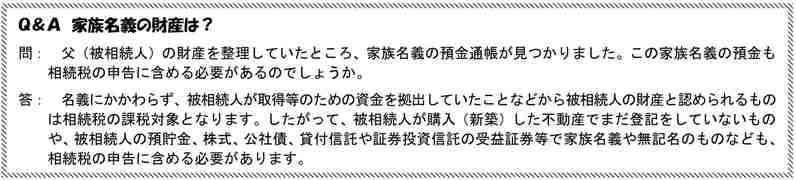

相続税申告の初回面談で必ず確認することがあります。

それは、「名義預金は、ありませんか?」という問いです。

名義預金という言葉は一般的な用語でないため、名義預金の意義からご説明して、該当する資産がないかどうか確認するようにしています。

今回は、この名義預金の判定方法についてわかりやすく解説します。

名義預金とは?

名義預金とは、被相続人名義の預金ではないけども実質的に被相続人に帰属する預金をいいます。

例えば、被相続人の妻名義の預金であるけどもその原資が被相続人の給与の場合や被相続人の孫名義の預金であるけどもその資金の拠出者が被相続人であるものなどを指します。

このような名義預金についてもちゃんと相続財産に含めなて申告しなければなりません。

国税庁の作成している「相続税の申告のしかた」にも下記の通りちゃんと書いてあります。

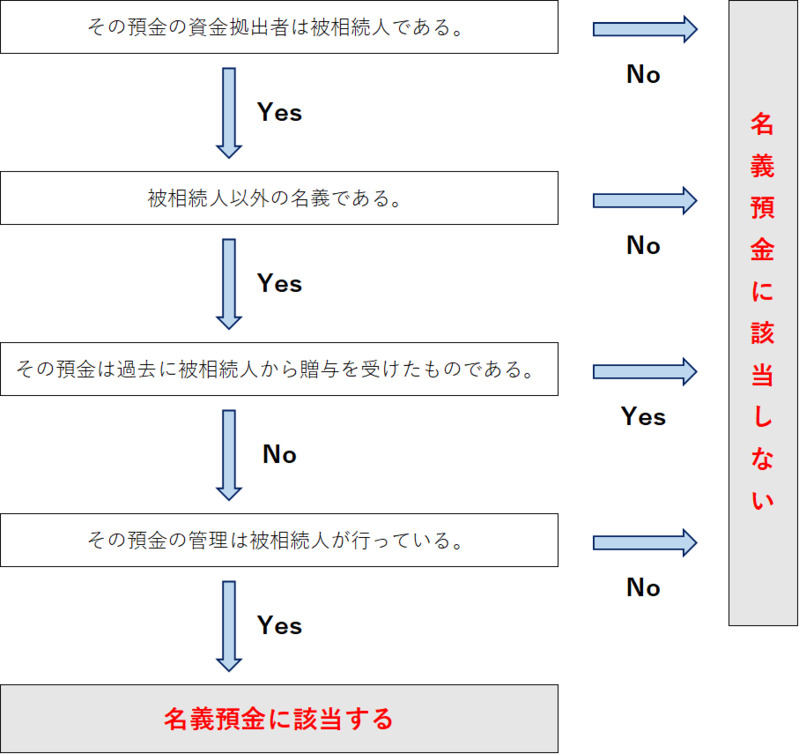

必見!名義預金の判定フローチャート!

名義預金に該当するかどうかの判定フローチャートを作成しました。

上記フローチャートの項目別に詳しく判定方法を説明します。

その預金の資金拠出者は被相続人である

名義預金の判定で一番重要なのは、その資金拠出者が誰であるかということです。

資金拠出者が被相続人でなければ、名義預金の検討も基本的には考える必要がありません。

資金拠出者とは、その資金を外から稼いできた(取得してきた)のは誰かという観点です。

給料、年金、不動産賃料、不動産売却、生命保険満期金、両親等からの遺産など、外から稼ぐすべは無数に存在します。

外から稼いできたという判定がわかりずらい事例をいくつか紹介します。

【専業主婦のへそくり】

専業主婦が夫から毎月お金をもらって、家計をやりくりして、余った金額をへそくりとしてその専業主婦名義の預金に預け入れていた場合のその専業主婦名義の預金は、誰が外から稼いできたと言えるでしょうか?

もちろん、夫です。専業主婦の家事は労働の対価として認められませんで、最初に外から稼いできたのは夫と考えます。

すなわち、その専業主婦名義の預金の資金拠出者は夫となります。

【妻名義の個人年金】

保険料を夫が負担して、妻が被保険者及び受取人の個人年金保険があったとします。

この契約につき、年金支払が開始して、妻名義の預金に毎月年金が入金されたとします。

この年金が貯まった妻名義の預金の資金拠出者は誰でしょうか?

最初に保険料を負担した夫でしょうか?

違います。

この妻名義の預金の資金拠出者は妻なのです。

年金支払開始日に夫から妻に対する贈与が成立しているため、その後にもらう年金は妻が外から稼いできたことになるのです。

この場合には、年金評価額が110万円を超えるときは贈与税の申告を忘れないようにしましょう。

【父から借りたお金】

息子が事業資金として父から300万円を借りたとします。

この300万円が入っている息子名義の預金の資金拠出者は誰でしょうか?

外から稼いできたのは父ですが、適切な金銭消費貸借契約により借りた場合には、資金拠出者は息子となります。

すなわち、借りた瞬間に父が亡くなってしまったとしてもこの300万円の預金は名義預金にはなりません。

もちろん、貸付金の300万円は相続税の対象となります。

外から稼いできたとは、家庭内部、親族内部の資金移動であっても適正な契約(金銭消費貸借契約、贈与契約等)に基づき資金を移した場合には、その資金を受け取った者が資金拠出者となるのです。

被相続人以外の名義である

これは当然といえば当然ですが、資金拠出者が被相続人で、名義も被相続人であれば、通常の相続財産であり、名義預金とはなりません。

それでは、少し論点がずれますが、被相続人の名義だけどもその資金拠出者が被相続人以外の場合はいかがでしょうか?

例えば、専業主婦である妻が先に亡くなってしまった場合などです。

専業主婦であったため妻が外から稼いできた預金はないけどもへそくりとして貯まった預金が5,000万円あったとします。

この5,000万円の資金拠出者は、夫です。

この場合に、妻の相続税申告においてこの5,000万円を妻の相続財産として含めなければならないでしょうか?

答えは、含める必要はありません。

仮に、夫が先に亡くなった場合にはこの妻名義の5,000万円は名義預金として夫の相続財産を構成することになるでしょう。

それとは逆に、妻名義であっても資金拠出者が夫であれば妻の相続財産から除くべきなのです。

ここらへんの判定を間違えている専門家も多いので注意が必要です。

その預金は過去に被相続人から贈与を受けたものである

被相続人から資金移動を受けたものであっても適正な贈与手続きを経た預金については、名義預金には該当しません。

適正な贈与手続きについては、名義預金として否認されない生前贈与のやり方! 4つの掟を参照してください。

もちろん、適正でない贈与により資金移動を受けた場合には、「No」に該当し、次のステップに進まなければなりません!

その預金の管理は被相続人が行っている

名義預金判定の上で、この判定が一番難しいでしょう。

簡単に言うと「名義人がその預金を自由に使える状況にあったか」と「名義人がその預金を使用するときの最終意思決定者であったか」の二つです。

形式的な判定としては、

などを総合勘案して判定します。

いくつか具体例を出して検討しましょう。

【孫名義の定期預金】

被相続人が孫名義で定期預金などを作ってくれていることがあります。

孫がその預金の存在を知らなければ、典型的な名義預金に該当します。

それでは、孫がその預金の存在を知っていて、定期預金証書や届出印が被相続人が管理していた場合はどうでしょう。

この場合も名義預金に該当するでしょう。

最後に、孫がその定期預金証書を10年前にもらっていて印鑑も自分で管理していた場合にはどうでしょうか。

この場合には、10年前に贈与が成立したと考えていいのではないでしょうか?

【妻名義の預金】

妻に家計のすべてを任せているケースは多々あります。

そうすると妻名義の預金は、妻が自由に使える状況にあったといえるでしょう。

それでは、その妻名義の預金は、被相続人の相続財産から省くことができるでしょうか?

答えは、Noです。

上の2つ目の赤字である最終意思決定者が本当に妻であったかどうかが重要となります。

過去の判例上は、最終意思決定者は、家計の主宰者であり、外から稼いできた夫と認定されることが多いです。

すなわち、妻は夫の代理により家計を管理していただけで、真の管理者は夫と判断されるのです。(提供:税理士法人トゥモローズ)