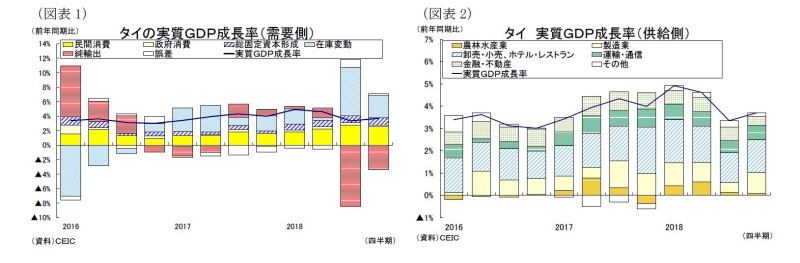

2018年10-12月期の実質GDP成長率は前年同期比3.7%増1と、前期の同3.2%増から上昇し、Bloomberg調査の市場予想(同3.6%増)を上回った(図表1)。

なお、2018年通年の成長率は前年比4.1%増(2017年:同4.0%増)と上昇したが、11月の政府予測(+4.2%)を下回る結果となった。

実質GDPを需要項目別に見ると、内需と外需がそれぞれ回復して成長率上昇に繋がった。

民間消費は前年同期比5.3%増と、前期の同5.2%増から小幅に上昇した。財別に見ると、たばこの物品税増税の影響が和らいで非耐久財(3.1%増)が持ち直し、また自動車販売が好調な耐久財(8.0%増)とサービス(8.1%増)が堅調を維持した一方、半耐久財(3.0%増)が伸び悩んだ。

政府消費は同1.4%増(前期:同1.9%増)と低下した。

投資は同4.2%増と、前期の同3.9%増から上昇した。投資の内訳を見ると、まず民間投資は同5.5%増(前期:同3.8%増)と上昇した。民間設備投資(同5.6%増)と民間建設投資(同5.1%増)がそれぞれ堅調に拡大した。一方で公共投資は同0.1%減(前期:同4.2%増)と低下した。公共建設投資(同2.0%増)が鈍化、公共設備投資(同6.1%減)もマイナスとなった。

在庫変動の成長率寄与度は+3.0%ポイントと、前期の+6.7%ポイントから縮小したものの、バイクや非貨幣用金の輸入が増加して高めの水準となった。

純輸出は実質GDP成長率への寄与度が▲3.4%ポイントと、前期の▲8.5%ポイントからマイナス幅が縮小した。まず財・サービス輸出は同0.6%増(前期:同0.9%減)と上昇した。うち財貨輸出が同0.8%増(前期:同0.5%減)、サービス輸出が同0.2%減(前期:同2.2%減)となり、それぞれ改善した。また財・サービス輸入は同5.6%増(前期:同11.0%増)と大きく鈍化した。うち財貨輸入が同4.5%増(前期:同9.9%増)、サービス輸入が同10.1%増(前期:同16.1%増)と、それぞれ鈍化した。

10-12月期GDPの評価と先行きのポイント

タイ経済は、輸出主導の回復がみられた2017年の+4.0%成長に対し、2018年は内需が拡大して+4.1%成長と小幅に加速、過去6年間で最も高い成長率を記録した。昨年後半から外部環境が変調をきたし、成長率は7-9月期に5四半期ぶりの減速となったが、10-12月期には再び上昇するなど高めの成長ペースを維持している。

10-12月期は、内需と観光客の増加が輸出と政府支出の伸び悩みの影響を上回ったことが成長加速に繋がった。まず民間消費は4四半期連続で拡大して、景気の牽引役になっている。国内の雇用・所得環境の改善や低インフレ・低金利環境の継続、高い消費者マインドなど、消費を巡る環境は引き続き良好である(図表3)。また福祉カードのような政府の低所得者支援策により家計の購買力が向上したことも耐久財消費の追い風になっている。

また民間投資も4期連続で改善した。製造業の設備稼働率は70%前後まで上昇し、投資が加速する75%の水準に接近してきているほか、低い金利水準や回復の続く企業センチメントも追い風となり、民間投資は設備投資と建設投資が揃って加速している。一方、公共投資は新規のインフラプロジェクトが乏しかったことから失速した。

財貨輸出は10-12月期にプラスに回復したものの、海外経済の減速や米中貿易戦争を背景に昨年後半からの鈍化傾向に改善の兆しはみられない。米国の保護主義的な貿易措置については、直接的には米国向けの洗濯機や太陽電池セル、間接的には中国向けの集積回路などの輸出に悪影響が出てきている。一方、サービス輸出については、観光業が持ち直してきた。訪タイ外国人観光客数は、7-9月期にタイ南部プーケットにおけるボート転覆事故の発生やサッカーワールドカップ・ロシア大会の開催により前年比1.9%増まで低下したものの、12月には同7.7%増まで回復した(図表4)。

先行きのタイ経済は3%台後半の横ばい圏の成長が予想される。民間消費は雇用・所得環境の改善や3月の総選挙の関連支出の拡大を背景に引き続き高めの伸びを維持するだろうが、自動車の買い替え需要が一服して増勢は鈍化するだろう。一方、今後も観光業の回復傾向が続くと同時に、投資は東部経済回廊などの政府主導の開発プロジェクトの進展などから公共部門の持ち直しが期待できる。

総選挙後に、政権交代がスムーズに執り行われれば政策の先行き不透明感が払拭されて投資の追い風になるだろう。しかしながら、直近の選挙情勢を見るとウボンラット王女の首相擁立騒動でタクシン派政党(タイ国家維持党)が解党の危機にあるなど、総選挙の行方は混沌としている。同党の解党の有無にかかわらず、5月上旬の選挙結果公表後も不安定な政治情勢が続く可能性は十分考えられる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・【東南アジア経済】ASEANの貿易統計(2月号)~輸出は2年2ヵ月ぶりの減少、米国一強が鮮明に

・【マレーシア】10-12月期GDPは前年同期比+4.7%-輸出持ち直しで5期連続の景気減速を回避

・【インドネシアGDP】10-12月期は前年同期比5.18%増~金利上昇と海外需要鈍化の逆風も、消費持ち直しで5%強の底堅い成長を維持

・【フィリピンGDP】10-12月期は前年同期比6.1%増~消費持ち直しも回復感の乏しい状況が続く