みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

相続税申告でよく登場する「年金」、どのように評価するのか迷うときが多々あります。

年金と一言でいっても、国民年金、厚生年金、企業年金、退職年金、遺族年金、個人年金、未支給年金など様々なのもが存在します。

制度もややこしく、全体的に解説している書籍やコンテンツも存在しないと思います。

今回は、この年金について、徹底的に解説します。

年金の相続税評価

年金の相続税評価は、相続税法第24条に基づき評価します。

専門的な話なので興味のない方は、読み飛ばして、年金の種類別評価方法から御覧ください。

相続税法の条文上は、年金のことを「定期金」といいます。

定期的にお金をもらえる権利を定期金と言うらしいです。この仕事を始めてからこの定期金という言葉が馴染みなく嫌いでした。10年以上定期金いう言葉を使ってますが、未だに馴染まないので、条文上も年金に変えてほしいと思ってます。

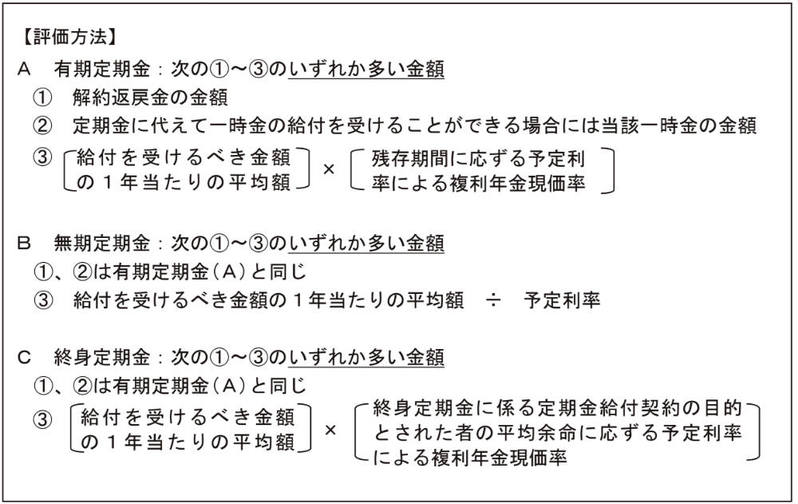

さて、この定期金の評価は、下記の通り評価します。(国税庁HPにわかりやすい計算式があるので転載します)

上記を見てもよく理解できないと思います。

実務上は、生命保険会社等が計算してくれますので安心してください。

その計算してくれたもののうち、一番大きい金額で評価します。

仮に、生命保険会社等が計算してくれなかったとしても、各種計算要素を生命保険会社等にヒアリングして、下記国税庁HPにて自動計算が可能です。

年金の種類別評価方法

具体的な年金の種類別に解説していきます。

国民年金、厚生年金等の遺族年金

【相続税の取扱】

非課税

【解説】

国民年金、厚生年金等の受給者が死亡した場合に、その遺族に遺族年金が支給されることがあります。この遺族年金は、各種法律(国民年金法第25条等)において、「租税を課することができない」と規定されています。

したがって、相続税は非課税となります。また、遺族が毎年受け取る年金に係る所得税も非課税です。

なお、相続税、所得税ともに非課税となる遺族年金は下記法律に基づく遺族年金のみです。

|

■ 国民年金法 ■ 厚生年金保険法 ■ 恩給法 ■ 旧船員保険法 ■ 国家公務員共済組合法 ■ 地方公務員等共済組合法 ■ 私立学校教職員共済法 ■ 旧農林漁業団体職員共済組合法 |

企業年金(退職年金)の遺族年金

【相続税の取扱】

みなし相続財産として相続税の対象

【解説】

上記に掲げる国民年金等一定の法律に基づく遺族年金はすべての租税が非課税と解説しましたが、それらに該当しない下記に掲げる企業年金等の遺族年金は本来の遺産ではありませんが、みなし相続財産として相続税の対象となります。

|

■ 確定給付企業年金に係る規約に基づいて支給される年金 ■ 特定退職金共済団体が行う退職金共済に関する制度に基づいて支給される年金 ■ 適格退職年金契約に基づいて支給を受ける退職年金 |

死亡時期により取り扱いが異なるため下記を参照してください。

|

① 在職中等年金受給前に死亡 相続税法第3条1項2号のみなし相続財産に該当し、死亡退職金非課税枠(500万円✕法定相続人の数)の適用あり ※ 死亡後3年以内に支給が確定した遺族年金に限ります。 ② 年金受給開始後に死亡 相続税法第3条1項6号のみなし相続財産に該当し、死亡退職金非課税枠(500万円✕法定相続人の数)の適用なし |

ちなみに、遺族が毎年受け取る年金に係る所得税は非課税となります。(所得税基本通達9-2)

個人年金

【相続税の取扱】

みなし相続財産として相続税の対象

【解説】

生命保険会社や損害保険会社で販売されている個人年金保険も実務上よく登場する論点です。

企業年金同様、死亡時期により取り扱いが異なります。(下記は、保険料負担者及び被保険者(年金受取人)が同一人物である場合を前提としています。)

|

① 年金支払開始日前に死亡 相続税法第3条1項1号のみなし相続財産に該当し、死亡保険金非課税枠(500万円✕法定相続人の数)の適用あり ② 年金支払開始日後に死亡 相続税法第3条1項5号のみなし相続財産に該当し、死亡退職金非課税枠(500万円✕法定相続人の数)の適用なし ※ みなし相続財産に該当するため保険金受取人や後継年金受取人の固有財産となり、遺産分割の対象となりません。 |

寡婦年金

【相続税の取扱】

非課税

【解説】

寡婦年金は、夫が亡くなった場合に一定の要件を満たす妻に支給される年金です。ちなみに、寡婦とある通り、妻のみに支給される年金で妻に先立たれたとしても夫には支給されません。この寡婦年金も上記の国民年金、厚生年金等の遺族年金同様、各種法律において、「租税を課することができない」と規定されています。

国民年金、国民年金基金、厚生年金、厚生年金基金、確定給付企業年金の未支給年金

【相続税の取扱】

非課税

【解説】

この論点の解説は、相続税申告 死亡後の税金、保険料、給付金等の入出金は相続税の対象となる?の①未支給年金の項目を参照してください。 (提供:税理士法人トゥモローズ)