シンカー:マーケットでは黒田総裁の国会での発言などに注目が集まり、追加緩和観測が強まっている。しかし、黒田総裁の発言は従来の発言と変わりなく、日銀がハト派的スタンスに傾いたのでは無いだろう。ただ、同時に日銀の早期緩和終了や修正の可能性も引き続き低いだろう。そのような状況下、円債利回りは引き続き、抑制された状態が続いている。中央銀行はハト派的なスタンスを強めている中、経済指標は引き続き堅調さを見せている。ただ、物価期待は政策目標を下回る水準を推移しており、金融政策スタンスを変えるほどの水準まで回復していない。堅調な経済ファンダメンタルスと緩和的な金融政策の長期化がゴルディロック相場の復活につながっている可能性がある。また、内外の投資家動向も金利低下の圧力を強めている力は続いており、今後グローバルに金利上昇圧力が強まったり、リスク資産価格が更に回復しても、円債利回りが上昇しない可能性は高まっているだろう。

●黒田総裁の発言で日銀の追加緩和の可能性は変わっていないが、緩和政策が早期に終了する可能性も変わっていないだろう

マーケットでは1月の展望レポートでの物価見通しの引き下げや足許の経済指標の弱さを受け、日銀の追加緩和観測が強まっているようだ。黒田総裁の為替動向などが経済・物価動向に悪影響を与え始めると、必要であれば追加緩和に踏み切るとの発言がマーケットでは日銀の政策スタンスが更にハト派的に変わってきているとの見方を更に強めた。しかし、過去の黒田総裁や政策委員の発言を見ると、日銀は今までも海外要因が2%の物価安定目標の達成を妨げるようなことがある場合には必要な政策調整を行うスタンスを示している。また、足許の景況判断が大幅に変更されていないことや、展望レポートでも中期の成長見通しが下方修正されなかったことから、日銀は物価下落要因は昨年末の原油価格下落など一時的なテクニカルな理由であり、成長・物価の拡大基調は引き続き維持されているとの判断をしているだろう。そのような状況下で更なる効果がそれほど期待できない追加緩和を行う理由はないと日銀は判断するだろう。日銀の政策委員会の政策スタンスが今までよりハト派的にシフトしている可能性は低く、追加緩和の可能性は高まっていないと思われる。

ただ、同時に日銀が現緩和政策を早期に修正したり終了させる可能性も引き続き低いだろう。黒田総裁を含む日銀政策委員は現緩和政策の効果は引き続き強いと判断しているようだ。一部の政策委員からは緩和政策をより強め、短期で終了させることや日銀の緩和政策へのコミットメントをより明確に示す提案がされているが、過半数の政策委員は現状の緩和政策で十分との認識を示している。また、金融機関の収益性悪化や国債市場のゆがみなどが懸念される中、過半数の委員はそのような悪影響は現段階では限定的あり、2%の物価目標達成に向けて、引き続き緩和政策を辛抱強く続けることに賛成しているようだ。このような状況下、日銀が緩和政策の修正や終了に向けて政策を変更する可能性は小さいだろう。

●ハト派的な中央銀行と財政拡大を含めた景気拡大の維持はゴルディロック相場を作っているかもしれない

グローバルにリスク資産価格が回復している中、金利が抑制された状態が続いている。主要国中央銀行の政策スタンスがハト派的になった事で、金利上昇期待が弱まっている。中央銀行は昨年末の景気拡大に対する強気姿勢とそれを基としたタカ派的スタンスがマーケットの不安感を強めた可能性を意識しているようだ。同時に各国政府は景気停滞などによるポピュリズム的な動きや現政権に対する不満を払拭するためにも、緩和的な財政政策スタンスを維持している。米国では、2020年の大統領選が意識され始める中、トランプ大統領は現在の好景気を次の大統領選まで維持しようと、経済や外交政策で従来の強硬姿勢から柔軟さを見せ始めている。国内でも消費増税前の景気サポート策が実施される中、日銀の緩和政策の維持されリフレも必要な環境は維持されている。財政・金融政策が同時にハト派的になり始めていることがリスク資産価格上昇と同時に金利低下という状態をつくっている。ハト派的になった中央銀行は再度、政策目標を上回るインフレ加速が確認されない限り、政策スタンスを変わらないことや政策の柔軟化は景気拡大に対する不安感が楽観に変えていくだろう。

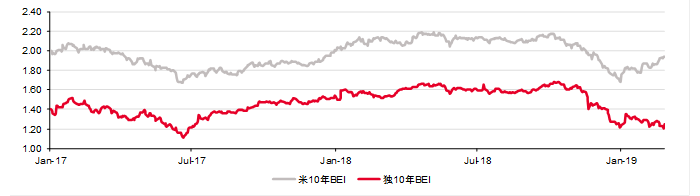

マーケットでもインフレ期待は昨年の金融政策引き締め期待が上昇した時よりは低い水準を推移している。欧米の物価期待(BEIベース)は政策目標を下回っている状態が続いている。景気拡大が続く中、財政金融政策がハト派的に政策スタンスが維持されると、2018初頭まで続いていたゴルディロック相場の復活につながる可能性が高まるだろう。今後、マーケットでゴルディロック期待が更に強まるとリスク資産価格が更に上昇する中、金利が低位安定した状態が長期化する可能性が高まるだろう。

●内外の投資家動向も金利抑制圧力になっている

円債利回り低下は国内投資家の利回りを求める動きを活発化させている。日本株高が進む中、円債利回りは引き続き抑制された状態が続いている。日銀の国債買入オペや財務省の国債入札でも国債需給の良好さが確認されている。国内投資家の利回りを求める動きはイールドカーブのブルフラット化が加速させているだろう。同時に外国人投資家の円債利回りの魅力が高まっていることも確認できる。足許ではドル円は110円台まで回復しており、円安の動きが回復している。

しかし、ヘッジコストは引き続き高い状態で推移している。マクロ・ファンダメンタルスの観点から見ると、為替の円安基調は引き続き維持される可能性は高いが、マーケットでは円高期待が払拭されていないことや今後の海外資産の国内回帰などの影響で経常黒字拡大の可能性が意識され、ヘッジコストが下がる可能性は引き続き低いだろう。

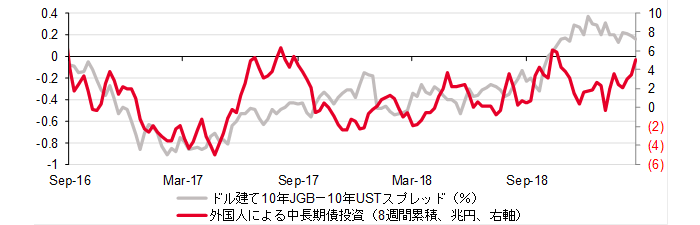

そのような状況は外国人投資家の円債需要を強めているようだ。ドル建てでの日米金利スプレッドはプラスに転じており、日本国債のプレミアムが復活している。そのような状態が続く中、外国人投資家は年初から円長中期債を約3.45兆円程度買い越しており、円債需要のサポートとなっているようだ。今後もプレミアムが維持される限り、円債需要が強い状態は続き、グローバルな金利動向と円債利回りの相関が弱い状態やリスク資産価格が上昇する中、金利が抑制された状態が長期化する可能性が高いだろう。

図)米独10年ブレークイーブンインフレ率

図)ドル建て日米金利スプレッドと外国人投資家動向

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司