確定拠出年金は、積み立てをしながら投資信託や定期預金などで運用をし、老後資産を作るための制度です。確定拠出年金には企業型と個人型の2種類があり、企業型は企業が掛け金を拠出し、従業員が運用を行います。一方、個人型はiDeCoという愛称で呼ばれており、加入者が自ら掛け金を拠出し自分で運用を行います。基本的に20歳以上60歳未満のすべての人が加入できます。

企業型、個人型いずれの場合も、運用の仕方やどの投資信託を選べば良いか分からないという方は少なくないでしょう。運用にはコツや考え方がありますのでご紹介します。

確定拠出年金を上手に運用するコツや考え方。利益確定の考え方やおすすめの配分は…?

まずは増やすことよりもリスクを少なくすることを考える

運用初心者の方は損をしたら嫌だという気持ちが強い反面、こんなに増える可能性があるの⁉という期待感から、リスクが高い商品を選んでしまうことがあるようです。そのため投資信託の過去の運用実績のみを判断材料とし、成績の良い商品を運用対象としてしまうのです。

しかし、過去の成績が良かったからといって、将来も同じように値上がりするとは限りません。運用実績だけを元に投資先を選択してしまうのはリスクが高いといえます。

運用初心者の方は、まずはリスクが低くなるように商品を選択することが重要です。食事はバランスよくといいますが、運用もバランスが大切です。

アメリカやヨーロッパ、アジアなど海外にも目を向け、世界の株式や債券も幅広く投資対象として検討してみることがバランスの取れた運用には必要です。リスクを考慮しバランスの取れた運用を行うことが結果として収益にもつながっていきます。

利益が出たら

利益が出ると、その利益をすぐに確保したいと思うかもしれません。でも利益を確定してしまうと投資元本が減りますから、その分増やせる利益も少なくなってしまうかもしれません。投資元本は大きければ大きいほど大きな利益を出せますから、利益を確定する際にも十分な対策が必要です。

その対策の一つとして「自分で投資のルールを決める」ということをおすすめします。例えば、20%利益が出たら、10%だけ利益を確定し、残りの10%は運営を続けるなどです。誰でも高い値段で売りたい気持ちはありますが、今が最も高い値段なのかどうかは誰にもわかりません。

過去を振り返って、あのときに買っておけばよかった、売らなければよかった、と思う事はよくあります。しかし、それは過去を振り返ったからわかることです。自分のルールに従って機械的に投資を行うことが、結果として利益を積み上げで行くことになるのです。

ただ、確定拠出年金の受給時まであと数年しかないという場合などは、利益を確定し老後資産を確実に手に入れておくとういう安全策も検討してみましょう。

運用の仕方がわからない…という人におすすめの簡単投資方法

どのように商品を選択し運用していけばいいかわからない方は、まずポートフォリオを考えてみると良いでしょう。ポートフォリオとは資産配分のことで、国内株式や外国株式、債券等に何パーセントずつ投資をするか決めるものです。

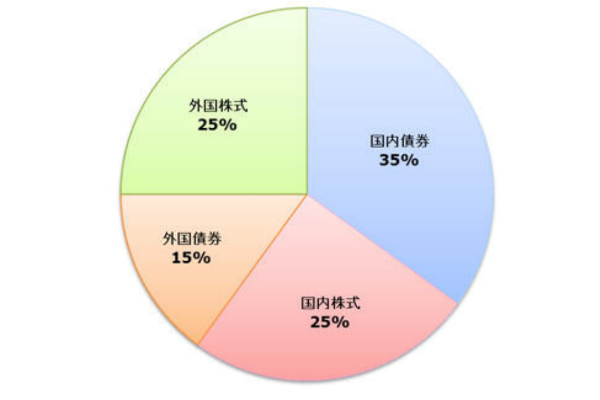

例として、公的年金のポートフォリオは以下のように構成されています。

2001年から2018年の運用成績を見てみると利回りは2.73%です。このポートフォリオは、安全・効率的・確実で長期的観点から定められていますから、この割合を参考にするのも一つの方法です。

バランスの良い運用商品は…?国内株式・外国株式・債券など資産別の特徴とリスク

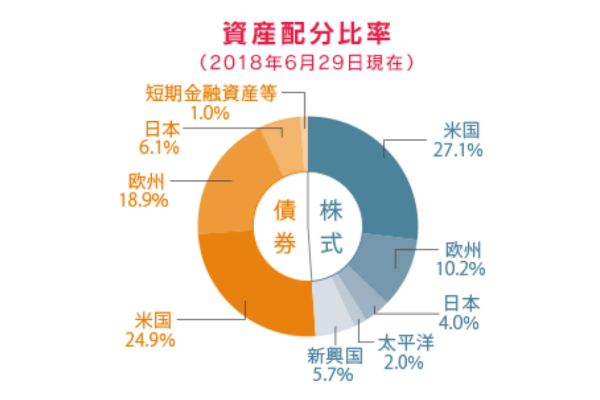

「運用も食事のようにバランスよく」とお伝えしましたが、1つの商品の中に複数の投資先があらかじめ組み込まれているバランス型と呼ばれる投資信託があります。その1つが「セゾンバンガードグローバルバランスファンド」です。

この投資信託は、株式と債券へ半分ずつ投資しており、投資先もアメリカヨーロッパ、日本、新興国など、世界中の国々です。この商品の中身を見てみると、以下のような構成となっています。

まず、株式についてですが、最も比率が高いのは米国です。アップルやMicrosoft、アマゾンなど、アメリカの最大手企業に投資する米国のファンドが投資先として組み込まれています。

同じようにヨーロッパも見てみると、投資対象国はベルギー、フランス、ドイツなどで、投資対象企業は、日本ではシェル石油でお馴染みのロイヤルダッチシェル、キットカットでお馴染みのネスレなどです。自分が知っている企業の名前が出てくると親近感がわきます。

次に債券についてですが、債券とは、国が資金調達のために発行するものです。「セゾンバンガードグローバルバランスファンド」には米国債などを投資対象としたファンドが組み込まれています。

また、大まかな地域別のリスクについては、国際情勢にもよりますが株式・債券共に日本→先進国→新興国の順に高くなると考えて良いでしょう。

コツをつかんで上手に運用しよう(まとめ)

運用にはリスクが伴うため、ある程度の知識を習得しておくと安心です。基本的な知識を習得した後は、まずリスクの少ない投資を始めてみることをおすすめします。

運用商品は基本的にいつでも変更することができます。まずは自分の思った通りに運用をしてみて、半年後、1年後に見直しをするというプロセスを繰り返すことで経験となり運用のコツも掴めてくることでしょう。

文・前田菜緒(CFP・1級ファイナンシャルプランナー)/fuelle

【こちらの記事もおすすめ】

>せこくない、苦しくない、続く「節約術」まとめ

>これで10%オフ!デパコスのオトクな買い方3選

>免税店でさらにお得に買い物する3つの裏ワザ

>イオン系列の株主優待「徹底活用術」生活費を浮かせる3つのポイント

>えっ、知らないの?ヨーロッパでオトクに買い物できる「デタックス」活用法