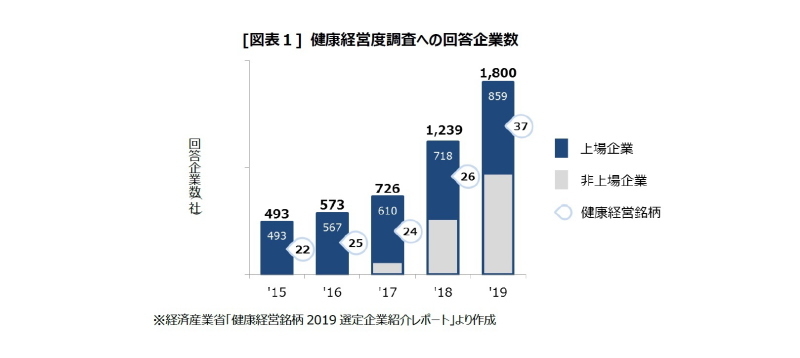

先月、「健康経営銘柄2019」が公表された。健康経営銘柄は、経済産業省が実施する「健康経営度調査」に回答した東京証券取引所上場企業から選定される。制度開始から5年が経過し、健康経営(1)に対する意識は広がりつつある。実際、今年の回答企業数は、未上場企業も合わせれば1,800社と最も多く、初年度の493社から3.7倍も増加した(図表1)。

健康経営によって、企業価値が向上することが期待されている。優秀な人材の確保による将来利益の増加や、従業員の健康不良といったリスクの軽減が見込めるからだ。株式価値の評価手法の1つである残余利益モデル(下式)では、株式価値に影響を与える要素として、期待される将来の利益成長率(以下、期待成長率)や、株主が負担するリスクに応じて要求する利回り(以下、資本コスト)を考慮する。健康経営により期待される将来の利益増加は、残余利益モデルにおける期待成長率を押し上げる。また、リスク軽減は、残余利益モデルにおける資本コストを低下させる。つまり、自己資本などの他の要素が同じであれば、健康経営に積極的な企業は、株式価値が相対的に高くなるはずだ。

残余利益モデルを用いて、資本コストと期待成長率を同時に推定する先行研究がある(日本銀行のレポート(2))。本稿では、先行研究を参考に、健康経営に積極的な企業とそれ以外の企業との間に、資本コストの差があるのか否かを定量的に捉えるモデルを構築した(3)。モデルでは、資本コストと期待成長率は、財務レバレッジなど、各企業の要素に依存すると仮定し、健康経営に積極的か否かも資本コストに影響するよう設定した。健康経営に積極的な企業を健康経営銘柄ととらえ、そして、資本コストと期待成長率が依存するその他の要素は、先行研究などを参考にした。なお、モデル推定対象は、2017年6月~2018年9月の各四半期末(計6期)において全要素が入手可能な企業(4)とした。また、各要素は、標準化などの加工により平均の違いやばらつきに配慮している。

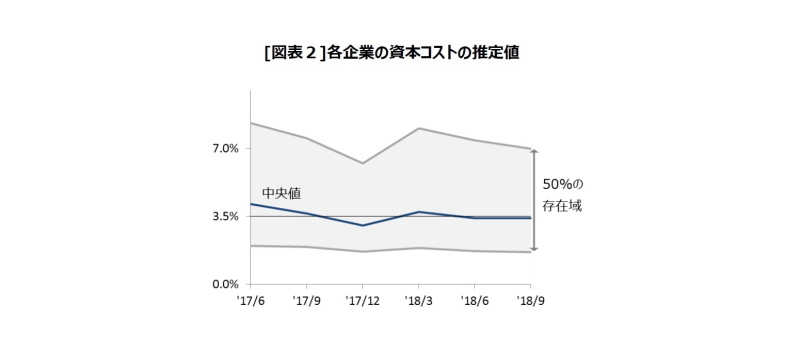

モデルから算出される各企業の資本コスト(以下、推定資本コスト)の中央値は、各期3.5%ほどだった(図表2)。推定資本コストの水準は先行研究と同程度(5)であるため、推定資本コストを用いて健康経営銘柄か否かの影響を評価して問題ないだろう。

モデルを用いて、健康経営銘柄の資本コストを相対的に評価する。ここで、健康経営銘柄か否かの影響を定量的に確認するために、(ア)健康経営銘柄を仮定した場合の推定資本コスト、と、(イ)全ての分析企業が健康経営銘柄でないと仮定した場合の推定資本コスト、を全分析企業に対して算出し、その差分((ア)-(イ))の平均値を確認した。この結果、健康経営銘柄の資本コストは相対的に1.9%程度低いことがわかった。なお、期待成長率に対しても同様に、健康経営銘柄の影響度を算出すると、健康経営銘柄の期待成長率は、相対的に0.4%高かった。その際、健康経営銘柄か否かの影響を、資本コストに加味する代わりに、期待成長率に加えた。この結果はいずれも、利益率やレバレッジなどの属性が類似した企業と比べて、健康経営銘柄の株式価値が高いことを示す。しかし、いずれの場合も、統計的に有意性はなかった(有意水準10%)。

なお、今回の分析だけでは、投資家が健康経営に積極的な企業をどのように評価したかまでは判断ができない。健康経営に取り組んでいる企業は、今回分析対象とした健康経営銘柄だけではないからだ。今回の分析では、健康経営に積極的な企業を経済産業省選定の健康経営銘柄とし、そうでない銘柄に分けて評価した。健康経営銘柄以外に、健康経営に積極的であると評価される企業の数を多く分析すれば、統計的にもより的確な分析になると思われる。

健康経営度調査結果を用いた制度は、健康経営銘柄の他に、「健康経営優良法人(6)」がある。健康経営銘柄数は、健康経営度調査に回答した企業数に対して約4%であるのに対し、健康経営優良法人は40%程度と幅広く選ばれている。今後、健康経営優良法人を対象とした分析を検討したい。

--------------------------------

(1)健康経営はNPO法人健康経営研究会の登録商標

(2)残余利益モデルによる 個別企業の資本コスト・ 期待利益の同時推定(日本銀行金融研究所、金融研究、2016 年10月)

(3)資本コストおよび期待成長率は、計算の都合上、上下限を持つなめらかな関数として、各要素(xiおよびyi)の影響をパラメータ(aiおよびbi)で評価可能な以下の式で定義した上で、残余利益モデルにおける誤差を統計的に小さくするようなパラメータ(a0 、ai 、b0 、bi)を最尤推定法により決定する。

資本コスト:上限50%、下限0%とする

要素は、財務レバレッジ(負債総額÷株主資本簿価)、キャッシュフロー利回り(キャッシュフロー÷時価総額)、配当利回り(配当総額÷時価総額)、業種(日本銀行レポートに基づく19業種に区分)、時期(各時点における投資家のリスク回避度の影響)を用いた。健康経営銘柄か否かの影響は、健康経営銘柄を1、それ以外の銘柄を0とする変数を要素として加え、変数の有意性を評価する。

期待成長率:上下限±50%とする

要素は、予想利益成長率(2年先と1年先のアナリスト予想利益から算出)を用いた。ただし、健康経営銘柄の予想利益成長率の平均は、健康経営銘柄でない企業のものと大きく変わらないことを確認済み

(4)分析企業数は全期3,549社であり、そのうち健康経営銘柄は147社であった。

(5)先行研究における推計資本コストは、2015年で4%程度だった

(6)健康経営度調査健康経営優良法人は、上場・非上場を問わず経済産業省の定める大規模法人の中から、健康経営度上位50%から認定される。一方、健康経営銘柄は、上場企業の健康経営度上位20%の中から、財務的な選考などを経て、各業種において顕著な健康経営度を示す30社前後に絞られる。

水野友理那(みずの ゆりな)

ニッセイ基礎研究所 金融研究部 研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・「健康経営」で企業価値はどうしたら向上するのか-コーポレートファイナンスの観点から-

・「健康経営」で株価も元気!Part2-連続選定企業の企業価値向上が鮮明

・健康経営の論点を探る-政策・制度的な視点で関係者の役割を再整理する