要旨

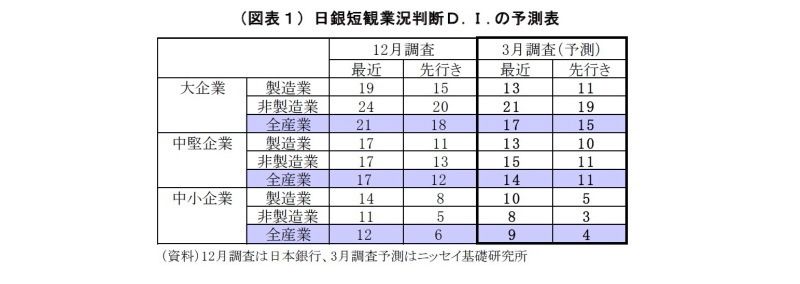

1.3月調査短観では、大企業製造業で2四半期ぶりに景況感の悪化が示されると予想。中国をはじめとする海外経済減速や貿易摩擦の影響が顕在化したことを受けて、景況感が明確に悪化するだろう。非製造業については、堅調な消費が下支えになるものの、人手不足に伴う賃金・運送コスト上昇、海外経済減速や中国EC法施行に伴うインバウンド需要の鈍化等から景況感がやや悪化する。中小企業も、製造業、非製造業ともに悪化が見込まれる。

2.先行きの景況感もさらなる悪化が見込まれる。今後、米中通商交渉に目処が付いたとしても、次は日本が米国の標的になる可能性が高く、米政権からの対日圧力の高まりが危惧される。非製造業もインバウンドを通じて世界経済との繋がりが強まっただけに、海外情勢への懸念が現れやすいほか、人手不足深刻化への懸念も重荷になる。一方、消費税率引き上げを控えた駆け込み需要やGWの10連休、中国での景気対策の効果発現などへの期待が下支えになることで、先行きの景況感の大幅な悪化は回避されると見ている。

3.2018年度の設備投資計画は前年比9.0%増へ下方修正されると予想。また、今回から新たに公表される2019年度計画は、昨年や一昨年の3月調査における翌年度計画の伸びを下回る3.9%減になると予想している。貿易摩擦や世界経済減速によって事業環境の不透明感が強まっているうえ、企業の景況感や収益が圧迫されているため、一部で設備投資の様子見や棚上げの動きが生じ、設備投資計画を押し下げると見ている。

4.今回の短観で最も注目されるのは、今回から新たに公表される2019年度の事業計画だ。海外発の逆風が強まる中で、企業が来年度の収益をどのように見込み、どのような設備投資計画を立てているのかが明らかになる。特に設備投資は日本経済の牽引役となってきただけに、明らかに弱い計画の場合には、景気後退入りの可能性が高まりかねない。