はじめに

私自身はアクチュアリーという専門職でもあったことで、若い頃は保険会社の決算関係部門に所属していた。当研究所に入社する前も、保険計理人という職務に8年間就いていたことから、毎年4月下旬~5月上旬においては、大変忙しい時期を迎えていた。特に、5月の連休明けに向けて、ゴールデンウイークも出勤せざるをえない状況で、あまりゴールデンウイークを心穏やかに過ごした記憶がない。これというのも、保険会社の事業年度が4月から3月までで、3月末に決算を迎えることになるからである。

さて、日本においては、3月期決算の会社が多いと言われているが、それは本当だろうか。また、そうだとした場合、なぜ日本の会社は3月期決算が多いのだろうか。今回は、日本の会社における決算期についての話題を報告する。

本当に3月期決算の会社が多いのか

一般的には、4月から5月にかけて、決算発表のニュース・記事をよく見かけることから、かなり大多数の会社が3月期決算ではないか、とのイメージがあると思われる。

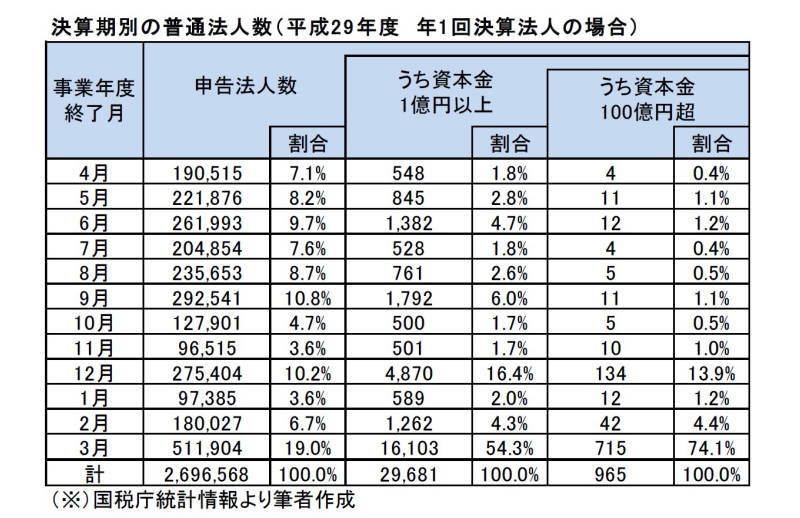

ところが、実際に、国税庁が公表している統計情報の「決算期別の普通法人数」(1)によれば、平成29年度において、年1回決算の場合(2)の、事業年度終了月別の分布は、次ページの図表の通りとなっている。

これからわかるように、3月期決算の申告法人数の割合は全体の19.0%で、確かに12ヶ月の中では最も割合が高いが、我々がイメージしているほどの多さではない。次に多いのが9月期決算で10.8%、そして12月期決算の10.2%が続いている。

また、決算期の会社の割合が少ない月としては、11月が最も少なくて3.6%、1月も3.6%、これに10月の4.7%が続いている。これらの3つの月以外は、ほぼ7%程度以上の割合となっている。

これからみると、決算期は結構各月に分布していることがわかる。

ただし、このような幅広い分布状況になっている理由は、中小法人が含まれているからである。

そこで、一定金額以上の資本金を有する会社の状況もみている。これによれば、確かに「資本金が1億円以上」の会社の場合には、3月期決算の会社の割合が54.3%となり、さらに、「資本金が100億円超」の会社の場合には、3月期決算の会社の割合が74.1%となる。この状況は我々が一般的にイメージしているものに近いといえるだろう。また、12月期決算の会社の割合が、「資本金が1億円以上」では16.4%、「資本金が100億円超」では13.9%で、いずれにおいても2番目に多くなっている。

一般的に、「上場企業の約7割が3月期決算で、その次に12月期決算が多くなっている。」と言われているが、上記の図表がほぼこのことを示している。

----------------------------------------

(1)www.nta.go.jp/publication/statisics/kokuzeicho/hojin2017/pdf/04_hojinsu.pdf

(2)決算は必ずしも年に1回にしなければならないというわけではなくて、半年毎の年2回やそれ以上行うことも認められるが、実際には各種の事務・費用負担等から、99.3%の法人が年1回決算としている。

なぜ3月期決算の会社が多いのか

決算期については、会社が1年以内で自由に決定することができる。月末である必要もなく、月内の例えば、会社の創業日を事業年度の開始日とすることもできる。ところが、実際には3月期決算の会社が多い。これは、主として以下の理由によっている。

1|国や地方公共団体等の公的機関の会計年度(fiscal year)との関係

最大の理由は、「国や地方公共団体等の公的機関の会計年度が4月から3月まで」となっていることに関係している(国の会計年度がなぜ4月から3月までとなっているのかについては、次回の基礎研レターで報告する)。

公的機関の会計年度が4月から3月までということから、当然に国の予算編成や実際の支出等もこの会計年度に合わせて、計画や執行が行われていくことになる。結果として、特に公的機関との取引が多い会社等では、会社の事業年度をこれらに合わせておくことが、会社の業務運営上いろいろな意味において望ましいということになる。

2|税制改正等との関係

さらに、国の会計年度が4月から3月までということから、各種の制度改正、特に会計と関わりの強い「税制改正の時期が4月から」ということが多い。事業年度の途中で税制改正が行われて、経理処理の方法が変更になることは業務の煩雑さを招くことになり、望ましくないことになる。

例えば、これまでの消費税の導入や税率変更は4月1日に行われている((1)消費税導入:1989年4月1日、(2)3%から5%に引き上げ:1997年4月1日、(3)5%から8%に引き上げ:2014年4月1日)。ただし、今年度に予定されている8%から10%への引き上げは2019年10月1日ということになっている。

3|教育機関の学校年度(school year又はacademic year)との関係

小中高等学校や大学等の教育機関の学校年度は4月にスタートして3月に終了することになっている。このため、新卒社員の入社は4月の場合が殆どになっており、この時期に合わせて、会社の人事異動や人事評価が行われているケースが多い。特に営業部門等は年度の区切りに基づいた実績に基づいて、人事評価がなされることになる。従って、会社の事業年度を4月にすることは、日本においてそれなりの意味があることになる。

なお、以上の理由に加えて、以前は特に「株主総会への対策」といった観点から、3月期決算にして、株主総会を多くの企業が集中する6月下旬等に設定しておきたいとのインセンティブが働いていたことが関係している。

会社の事業年度はどのような要素で決まっていくのか

それでも、必ずしも殆どの会社が3月期決算というわけでもないのはなぜか。これは、それぞれの会社や業界を巡る事情が異なっていることによる。例えば、以下のような要素が考えられる。

1|業務の繁忙期との関係

決算期は、各種の決算書類の作成や法人税の申告書類の作成(決算日から2ヶ月以内に申告・納付を行う必要がある)等で会計部門はかなり多忙な時期を迎えることになる。また、生産・販売部門も棚卸し等の作業が発生してくる。中小法人の場合には、社長等の経営幹部も決算に深く関係して、各種の判断や対応を求められることにもなる。従って、このような時期と会社固有の本来的な業務の繁忙期が重なることは望ましくない、と考えられることになる。

2|売上げの計上時期との関係

会社の大きな収益の源泉となる売上げについては、季節ごとに大きく異なっているケースが多い。この場合、こうした売上げが大きくなる時期を決算内にできるだけ早く取り組むかどうかが1つの判断基準になってくる。

大きな売上げが上がる月を決算内に取り込んだ場合、業績の進展や収支の向上等の状況を外部の投資家等の利害関係者に早期に訴求できることになる。また、こうすることで、開業から間もない会社で、収支状況が厳しい会社等は、収支を黒字の方向にもっていける可能性が高くなる。収支が赤字ではなくて黒字であることは金融機関からの融資を受ける際に大きな意味を有している。さらには、事業年度当初の売上げが大きな時期の実績が判明していれば、その結果に応じて、その後の決算対策が行いやすい等のメリットも考えられる。こうした観点を考慮する場合には、大きな売上げが上がる月の直後に決算期を設定することが考えられることになる。

資金繰りとの関係では、(決算期末の2か月後の)法人税の納付等への対応を考慮した判断も必要になってくる。売上げが大きい時期の直後に決算月を設定した場合、売上げで獲得した利益やキャッシュが(決算期末の2か月後には)法人税の納付等に当てられてしまい、有効に活用できなくなってしまうことにもなる。納税資金は十分に確保した上で、大きな売上げによって得られる利益やキャッシュをできるだけ有効に活用したい、との考え方に立った場合には、大きな売上げが上がる月の直前に決算期を設定することも考えられることになる。

さらには、四半期毎の業績の開示が行われるようになって、四半期毎の業績の進展状況が外部に開示される場合に、事業年度当初に大きな売上げを計上できるほうが、進捗度を高くみせることができるため、投資家への訴求力があるとの考え方もあるかもしれない。

ただし、実際にはどの月に決算期月を定めたとしても、決算期末になると、目標達成のために営業による売上げの追い込みが行われて、決算期月の売上げが結果的にかなり大きくなるケースもあるものと思われる。

3|監査法人や税理士の繁忙期との関係

決算については、監査法人や税理士にお世話になることが多いが、多くの会社が3月期決算としていることから、それに対応した時期が忙しくなる。これらの時期を外せば、自らの希望する監査法人や税理士への依頼ができる可能性が高くなり、監査法人や税理士からのより丁寧な対応が期待できることになるとも考えられる。

4|取引先等の決算期との関係

先に、3月期決算の会社が多い理由として公的機関の会計年度を挙げていたように、会社の主要な取引先との関係も重要になってくる。これは、「2|売上げの計上時期との関係」にも関係してくることになる。

さらに、次の章で説明するように、最近12月期決算が多くなっていることの背景として、海外での事業展開が進んで、海外の子会社や取引先の決算期との関係等グローバルな視点での判断基準も重要な要素になってきている。