シンカー:マーケットでは米国のイールドカーブが逆転したことで次のリセッションが近づいているとの警戒感が強まっているようだ。ただ、マクロデータは引き続き景気後退を示すほどの弱さを見せておらず、マーケットや中央銀行の見通しと足もと経済データに乖離がある状態が続いている。日銀はJGB利回りがグローバルな金利動向を追う形での上昇や下落を容認しているが、過度な金利低下に対して打つ手が無いことが浮き彫りになっている。今後も、緩和政策収束観測を強めないように慎重にある程度の金利上昇を促すような資産買い入れの調整をしていくことになるだろうが、金利上昇圧力は引き続き弱い状態が続くだろう。円債利回り低下は国内投資家の利回りを求める動きを活発化させている。一方で、ヘッジコストは高止まっている中、外国人投資家の円債需要を強めているよであり、需要が供給を上回る状態は当面続くだろう。

●日銀は資産買い入れの調整をしていくことになるだろうが、金利上昇圧力は引き続き弱い状態が続くだろう

日銀はJGB利回りがグローバルな金利動向を追う形での上昇や下落を容認している。長期金利の低下も米10年債利回り低下を追う形で低下しており、日米の金利動向に大きな乖離は生まれていない。また、日銀はリスクオフ局面では過度にJGB金利が低下しても、金融政策の縮小と間違われる可能性がある国債買入減額などには踏み切らないことも示唆している。円債利回りが抑制された状態が長期化しても、金利低下がグローバルな動きと乖離したり、マーケットの景気先行きに対する警戒感が弱まらない限り、国債買入額の大幅減額は行わないだろう。日銀の政策は積極的な緩和から、我慢の緩和に転換しており、緩和政策収束観測を強めないように慎重にある程度の金利上昇を促すような資産買い入れの調整をしていくことになるだろうが、金利上昇圧力は引き続き弱い状態が続くだろう。

●インフレ期待が弱まっている中、利上げなど金融政策の引き締め策に踏み切ることには躊躇するだろう

中央銀行は昨年末の堅調な景気拡大を背景にした強気姿勢がマーケットの不安定化につながったことを意識しているようだ。年明けから主要国の中央銀行の政策スタンスはハト派へと大幅にシフトしており、金利の下押し圧力となっている。金融政策が緩和的になることで、現在の景気サイクルは長期化する一方で、ハト派的なフォワードガイダンスは中央銀行の利上げに踏み切るハードルは高まったことになる。今後、明確なインフレ加速が再度確認され、金融政策の引き締めなどによる対応が必要になるまで中央銀行のハト派的スタンスは維持され、金利が抑制された状態は続くだろう。

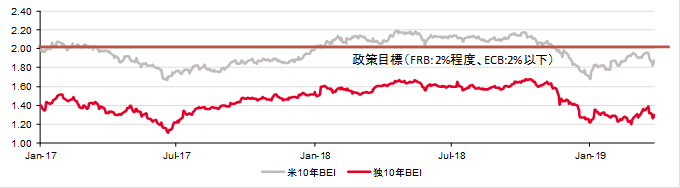

マーケットでもインフレ期待は昨年の金融政策引き締め期待が上昇した時よりは低い水準を推移している。欧米の物価期待(BEIベース)は政策目標を下回っている状態が続いており、政策関係者もマーケットのインフレ期待が弱まっている中、利上げなど金融政策の引き締め策に踏み切ることには躊躇するだろう。

●金融政策の引き締めが従来のサイクル終盤より早く行われていることから、リスク資産価格上昇と金利低下が同時に続く形が長期化する可能性が高いだろう

マーケットでは米国のイールドカーブが逆転したことで次のリセッションが近づいているとの警戒感が強まっているようだ。ただ、マクロデータは引き続き景気後退を示すほどの弱さを見せておらず、マーケット・当局の見通しと足もと経済データに乖離がある状態が続いている。また、過去のリセッション前と違い、今回のFed の利上げサイクルの終焉は政策金利が中立水準を大幅に上回る前であることや、インフレ加速―>コスト増―>収益悪化― >景気後退というサイクルの終盤を迎える前に利下げが行われることになる。その場合、景気拡大モメンタムは今までの利上げ中止局面より強く残っている可能性があり、利上げを中止後も景気拡大が続く可能性は高く、過去の景気後退直前の局面とは違う可能性があるだろう。今回の引き締め中止後のの局面を過去の経験則で予想するのはリスクがあると考えられる。リスク資産価格上昇と金利低下(リスクフリー資産価格上昇)が同時に続く形が長期化する可能性が高いだろう。

●金利抑制の力は日銀にあるが、金利上昇を促す力は政府にあることがより確かになっている

足もとの長期金利は2年4ヶ月ぶりの低水準まで低下している。グローバルな景気後退懸念がマーケット参加者のリスクセンチメントを抑制している。日銀は過度な金利低下や極端なイールドカーブのフラット化を避けるために、昨年7月の金融政策決定会合で緩和政策の柔軟化策を決定した。ただ、その後のマーケット動向を見ると、日銀は金利を抑制する力を持っているが、政策の引き締めを行わずに金利上昇圧力を強める力は持っていないことがより明確になっている。金利低下の主な理由は日銀が緩和政策で国債を買い入れると同時に投資家の国債需要が強く、需要超過の状態がより強まっているかだろう。円債利回り低下は国内投資家の利回りを求める動きを活発化させている。一方で、ヘッジコストは高止まっている中、外国人投資家の円債需要を強めているようだ。

需要が供給を上回ると価格が上昇する(金利は低下)という形は経済学の教科書どおりの動きである。日銀オペや財務省の国債入札では需給が総じて引き締まっていることが確認されており、金利低下を持続的に抑制するためには財政拡大などを行い、国債の供給量を増やさない限り、金利の大幅上昇は期待できないだろう。金利抑制の力は日銀にあるが、金利上昇を促す力は政府にあることがより確かになっている。

図)米独10年ブレークイーブンインフレ率

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司