リフト(NASDAQ:LYFT)やリーバイ・ストラウス(NYSE:LEVI)のIPOなど、2019年はビッグネームが数多くIPOする年となっている。ソーシャルメディア大手のピンタレストは先週29日、証券登録届出書を提出した。同社は4月末もしくは5月上旬にIPOを実施する予定である。以下が同社の財務諸表から得た我々の見解である。

サンフランシスコに拠点を置くピンタレストは、アイデアの発見と共有に特化したウェブサイト/アプリケーションであり2010年から提供している。フェイスブック(NASDAQ:FB)のインスタグラムなどの他の画像共有サービスとは異なり、ピンタレストのユーザーはインスピレーションを得るために利用する。同社の設立者は、ユーザーはピンタレストを「アイデアのカタログ」として利用するものだと述べている。

外部の報告書によると、同社のユーザーの約80%が女性であり、ユーザーの約3分の1がミレニアム世代である。我々の見解では、同社はニッチな事業でありフェイスブックの競合にはならないと考えている。これが重要なポイントである。例えば、スナップ(NYSE:SNAP)はフェイスブックと直接的に競合するようなビジネスであったため、スナップの事業成長は厳しいものとなっている。

ピンタレストの時価総額や発行株式数は不明であるが、時価総額は約1200億ドルとなることが予想されている。

ユーザー数:堅実な成長を見せるもスローペース

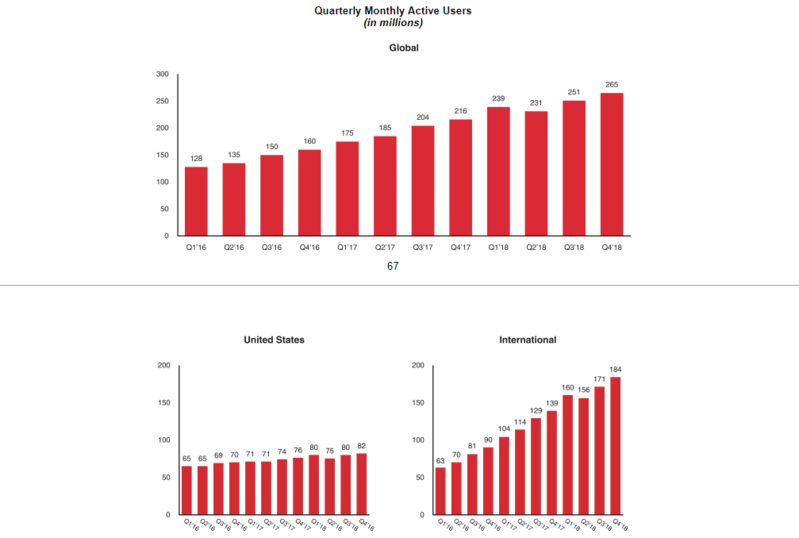

ピンタレストの過去3年間におけるユーザー数の増加率は称賛に値するだろう。2016年第1四半期の月間アクティブユーザー数(MAU)は1億2800万であったが、2018年第4四半期のMAUは2億6500万となっていた。しかし、昨年の増加率は少し低減しているようだ。前年比でみると、2018年第1四半期のユーザー増加率は36.5%であったのに対し、2018年第4四半期は22%となっている。世界での成長率は依然として強いままであるが、ユーザー数におけるネガティブな兆候が主な懸念となっている。

他の懸念点としては、ほぼ全てのユーザーの増加は米国外からもたらされている点だ。米国における昨年のユーザー増加率は7.9%増となっており、月間アクティブユーザーは2017年第4四半期の7600万人から2018年第4四半期には8200万人となっている。海外のユーザー基盤をマネタイズすることは米国以上に難しいので、今後の成長を米国外を頼ることになるとなれば無視できる問題ではないだろう。

収益化:ターゲット広告と米国における限界

他のソーシャルメディア企業と同様に、ピンタレストの収益は広告事業によるものだ。ユーザーは自ら関心のあるものをボードに追加するので、ターゲティング広告が比較的簡単であるのだ。

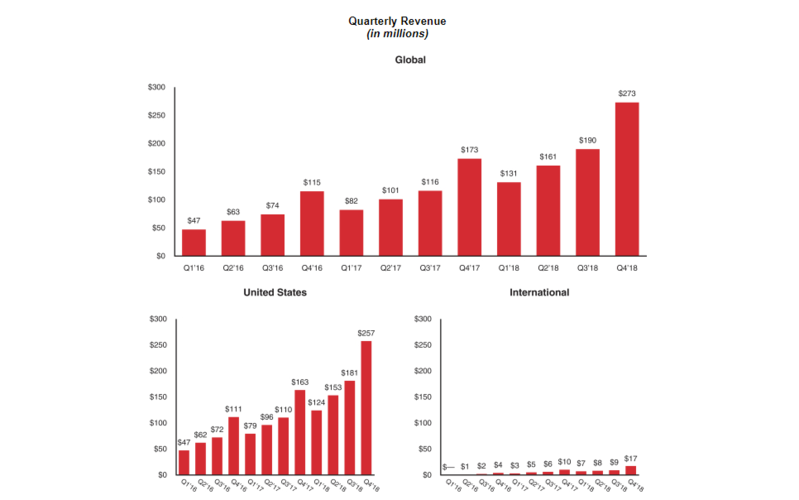

2018年の売上高は、2017年の4億7200万ドルに対して7億5500万ドルとなっている。これは前年比60%増と驚異的な数値である。米国ユーザーへ焦点を当てることでこの成長率が可能になっている。実際、2018年の売上高の95%、つまり7億1500万ドルが米国からの売上である。

ピンタレストは米国ユーザーの収益化という点で優れている。過去3年間でユーザー1人当たりの平均収益(ARPU)は0.74ドルから3.16ドルと4倍以上になっている。上述の通り米国における成長は鈍化しているので、今後の同社の収益の伸びは限定的であろう。

ピンタレストの海外からの収益が非常に少ないことは驚くべきことでもない。海外ユーザーのARPUは0.25ドルとなっている。理由としては、同社は海外ユーザーのマネタイズを優先しておらず、ヨーロッパ、アジア、アフリカのユーザーから収益化することは難しい上に収益性も低いのだ。

ちなみにフェイスブックは、米国のユーザーから約35ドル、欧州のユーザーから10ドル、アジアのユーザーから3ドル、アフリカのユーザーから2ドルの収益を得ている。ピンタレストなどの小さな企業にとっては海外からの収益を獲得することはさらに難しいだろう。つまり、海外におけるユーザー成長率はピンタレストの利益へ大きく貢献をしないと考えられる。

しかし、同社のボトムラインはそれほど悪くない。同社の2018年における純損失は、2017年の1億2900万ドル、2016年の1億8100万ドルに対して6200万ドルとなっている。最近上場したリフトは9億1100万ドルの純損失であった。マーケットは成長性のある赤字企業に寛容なのだ。

要点

ピンタレストは評価するのが難しいIPOである。同社の現在のファンダメンタルズは、ユーザーや収益の観点から考えると比較的良好である。2019年に10億ドルの収益、黒字転換となる可能性が十分にあり、これはテック企業の上場1年目としては非常に珍しいケースである。これらのことを考えると、1200億ドルのバリュエーションは妥当であろう。

ピンタレストはほかのテック企業のIPOと同様に、高値を付けすぎているということはないだろう。

しかし、今後の見通しには課題が山積している。米国外でも順調に成長しているが、国内における成長が今後数年間で利益を伸ばすカギとなるだろう。また、同社の最大の課題は海外ユーザーを効果的にマネタイズする方法であろう。(提供:Investing.comより)

著者: クレメント チボー