経済概況・今後のポイント

◆(経済概況) 10-12月期の実質GDP成長率は、高い伸びも内需は力強さを欠く内容

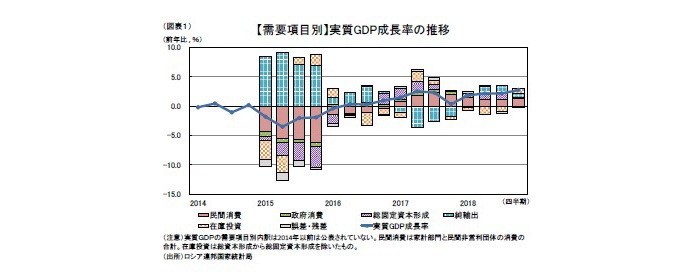

ロシア連邦統計局は、4月1日に2018年10-12月期のGDP統計を公表した。10-12月期の実質GDP成長率は前年同期比2.7%増(原系列、以下同様)と比較的高い伸びとなり、これで11四半期連続のプラス成長となった。また、同日に2018年の実質GDP成長率の改定値が公表され(1) 、前年比2.3%増と2017年の同1.6%増から加速した。

需要項目別に見ると、内需・外需ともに寄与度はプラスであったが、特に内需は力強さを欠いており、GDPから在庫投資を除いた最終的な需要の伸びは緩やかなものに留まった(図表1)。

GDPの5割超を占める民間消費は前年同期比2.6%増と8四半期連続のプラス成長となったが、2017年から伸びが鈍化している。

政府消費は同0.3%増と12四半期連続のプラス成長となったが、2017年から伸びが鈍化している。

総固定資本形成は同0.2%増と10四半期連続のプラス成長となったが、消費と同様に2017年から伸びが鈍化している。

純輸出は輸出が同2.6%増、輸入が同0.3%減となった結果、成長率寄与度がプラス0.7%ポイントと3四半期連続のプラスとなった。

供給項目別に見ると、第一次産業、第二次産業、第三次産業すべてで前年同期比プラス成長となった。

第一次産業は同2.3%増と5四半期ぶりのプラス成長となった。

第二次産業は同3.5%増と4四半期連続のプラス成長となった。鉱工業や建設業が好調であった。

GDPの約6割を占める第三次産業は同2.3%増と8四半期連続のプラス成長となった。小売・卸売業や金融・保険業が好調であった。

-------------------------------

(1)2月4日に同速報値が公表され、改定値と同様に前年比2.3%増であった。

◆(今後のポイント) マイナス材料が目立つ2019年。今後は2024年までの国家事業の行方に注目。

ロシア経済は2015年にマイナス成長に陥ったが、2016年から2018年まで3年連続のプラス成長へと回復しており、特に2018年は前年比2.3%増と近年では比較的高い伸びとなった。しかし、これは、2018年12月に実施されたGDP統計の改定によって押上げられたと推測される(2)。また、需要項目別に見ても、内需は力強さを欠く内容となっている。2018年は前年から実質GDP成長率が加速したものの、比較的高水準で推移した原油価格によって、外需寄与度がマイナスからプラスに転じたからに過ぎない。内需については、前年比プラス成長となっているが、伸び率は前年から大きく鈍化している。

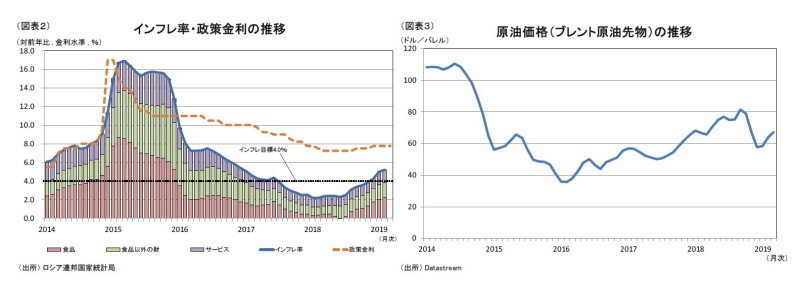

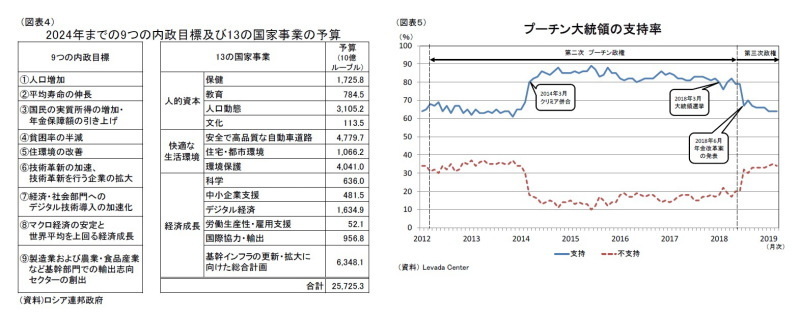

2019年のロシア経済は、マイナス材料が目立つため、2018年から実質GDP成長率が鈍化するだろう。まず、2018年半ばからルーブル安に伴う輸入物価の上昇によってインフレ率の上昇が続いている他、2019年1月からは付加価値税率の引上げ(18%→20%)と年金受給開始年齢の引上げによって、足元の実質可処分所得は減少している。駆け込み需要の反動もあって、GDPの5割超を占める民間消費に水を差すだろう。また、インフレ率の上昇に伴い、中央銀行は2018年9月と12月に政策金利の引上げを行った結果、足元では長期貸出金利に上昇の兆しが見られる。直近2会合では政策金利を据え置いたが、2019年中に金融緩和に転じる可能性は低いだろう(図表2)。そして、ロシア経済を語るうえで無視することのできない国際原油価格についても、18年12月のOPECプラスによる協調減産によって、足元では上昇基調にあるが、上値は重いと見られ、年間では2018年を下回る見通しである(3)(図表3)前年を下回る原油価格に加えて、世界経済の減速によって輸出総額は前年から減少するだろう。このように、2019年はマイナス材料が多いが、国家事業に係る政府部門の消費と投資が景気を下支えし、底割れには至らないだろう。

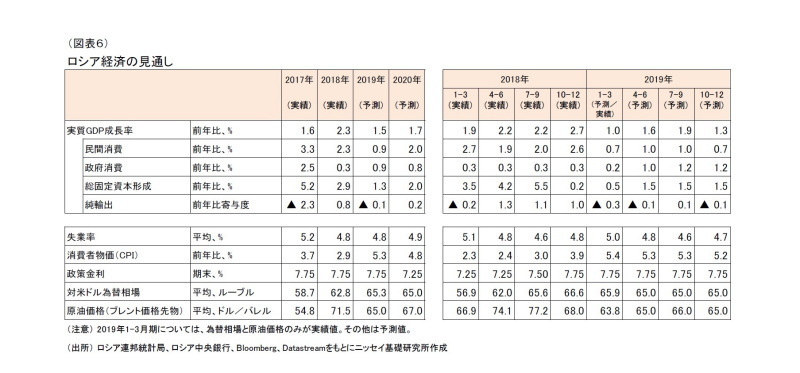

今後のポイントとしては、連邦政府が掲げる「2024年までの内政目標と目標の実現に向けた13分野の国家事業」が挙げられる。近年のロシア経済は、従来からの構造的課題であった国内産業の育成や投資の活性化を十分に達成できていないまま、少子高齢化の進展や欧米による経済制裁が生じている。その結果、潜在成長率が低下し、実質GDP成長率が低迷していると見られる。この状況を打開すべく、プーチン大統領は2018年5月の大統領就任式で2024年までの内政目標として9つの目標を掲げ、ロシア連邦政府は2019年2月に、目標の実現に向けた13分野の国家事業の概要を公表した(図表4)。これらの事業は、短期的には政府消費や公的固定資本形成の拡大による景気の下支え、そして中期的には潜在成長率の上昇につながると期待される。しかし、以下の2点から後者については大きな効果が得られるとは考えにくい。

まず、国家事業の実現性に対する懸念である。これらの事業は規模こそ大きいものの(4)、その予算の約3割を民間資金に依存する計画となっている他(5)、2018年6月の年金改革案の発表以降、プーチン大統領の支持率が大きく低下していることは、確実な実現に向けて不安材料である(図表5)。また、欧米による経済制裁による影響も大きいと考えられ、仮に国家事業を確実に実現したとしてもその効果が限定的に留まる懸念である。当面の間、欧米による経済制裁が解除される見込みは薄いため、引き続き外資やエネルギー分野における技術の獲得という課題は解消されないだろう。

-------------------------------

(2)2018年12月の改定によって、2016年の成長率は▲0.2%から0.3%へ、2017年の成長率は1.5%から1.6%へ押上げられた。

(3)原油価格が一定水準まで上昇した場合、トランプ大統領の口先介入や米国のシェールオイルの増産につながり、価格下落要因になると考えられる。また、イランとベネズエラに対する米国の制裁の動向次第でも価格が下落しうる。さらに、協調減産の期間は2019年1月から6月までとなっているが、12月までの期間延長についてはロシアが否定的との報道もある。

(4)これらの事業規模は2019年から2024年にかけての総額で約25兆7000億ルーブル。これは2018年名目GDPの約25%に相当する。

(5)特に、環境保護については約8割、基幹インフラの更新・拡大に向けた総合計画ついては約5割と民間資金への依存度が高くなっている。

実体経済の動向

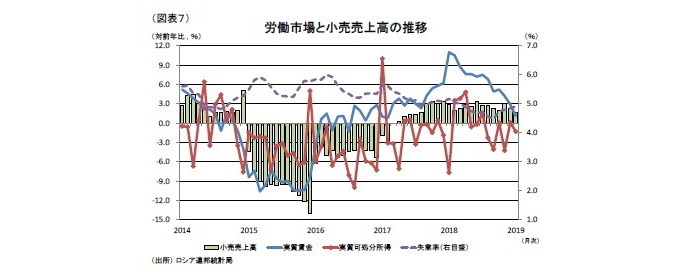

◆(民間消費) 労働市場は堅調も、実質可処分所得減少の影響が今後顕在化

ロシアの労働市場は、少子高齢化による労働力人口の減少によって、失業率が2017年以降、低下しており、足元では史上最低水準に達している(図表7)。労働需給の引き締まりに加えて、2016年からの複数回にわたる最低賃金の引上げによって(6)、実質賃金の前年比プラスが続いている。しかし、2018年半ば以降はインフレ率が上昇しているため、実質賃金の伸びが鈍化し、実質可処分所得については前年比マイナスが続いている。2019年1月からの付加価値税率及び年金受給開始年齢の引上げによって、当面の間、実質可処分所得の減少が続くだろう。小売売上高については、足元では落ち込みの兆しはあまり見られないものの、今後は、駆け込み需要の反動と実質可処分所得減少の影響が徐々に顕在化していくと予想される。

-------------------------------

(6)2016年1月から2019年1月にかけて6回の引上げが行われ、最低賃金の水準は約90%上昇している。