2月は現状維持も、3月分でCIの基調判断が「悪化」に下方修正される可能性あり

要旨

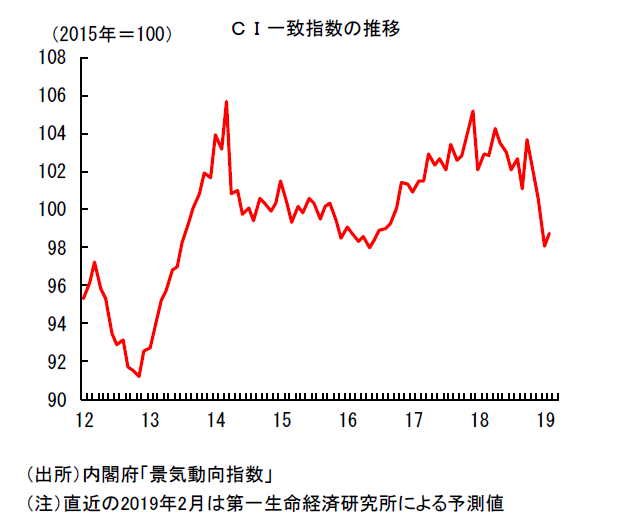

● 4月5日に公表される2月の景気動向指数ではCI一致指数は前月差プラスが予想される。ただし、1月の落ち込みの後の戻りとしては物足りず、均せば弱い結果である。

● 内閣府による基調判断は「下方への局面変化」で現状維持となる見込み。ただし、3月分では「悪化」へと下方修正される可能性がある。内閣府による「悪化」の定義は「景気後退の可能性が高いことを示す」であり、景気後退局面入りを強く示唆する表現である。景気は既に18 年中に後退局面入りしていたのではないか、実は「戦後最長景気」は実現していなかったのではないかという議論がさらに盛り上がることになるだろう。

● 今後の注目指標は、日銀短観、貿易統計、鉱工業指数、景気動向指数、GDP等。これらの指標が下振れるようであれば、消費税率引き上げの判断にも影響を及ぼす可能性もある。

CIは単月で上昇も、1月と均せば弱い

本日公表された鉱工業生産等から試算すると、4月5日に公表される2月の景気動向指数では、CI一致指数が前月差+0.7ポイントと、4ヶ月ぶりの上昇となる。内訳では、耐久財出荷指数や投資財出荷指数等、鉱工業生産指数など、生産・出荷関連系列の押し上げが大きい。

もっとも、1月は前月差▲2.5ポイントと、中華圏の春節によって押し下げられていた一方、2月は春節が逆に押し上げ要因になっていることを考えると、+0.7ポイント程度の上昇ではむしろ弱いとの評価になるだろう。CI一致指数を1-2月平均(2月は筆者予想)でみると10-12月期の水準を▲3.6ポイントも下回っており、年明け以降の景気が低調に推移していることが確認できる。

2月分の基調判断は現状維持も、3月分では「悪化」へと下方修正される可能性あり

内閣府によるCI一致指数の基調判断については「下方への局面変化」で現状維持となることが予想される。1月分において基調判断が下方修正されたことが注目されたが、2月段階ではさらなる下方修正とはならないだろう。

とはいえ、今回の現状維持についてはギリギリのところだった。基調判断が「下方への局面変化」から「悪化」へと下方修正されるには「原則として3ヶ月以上連続して、3ヶ月後方移動平均が下降」と「当月の前月差の符号がマイナス」という条件を同時に満たす必要がある。2月分では3ヶ月後方移動平均は4ヶ月連続のマイナスになると予想され、前者の条件は余裕で満たすのだが、2月のCI一致指数が前月差プラスになることから後者の条件を満たさない結果、現状維持となる形である。また、前回1月分では既に両方の条件を満たしていたのだが、「足踏みから悪化に移行する場合は『下方への局面変化』を経る必要がある(一気に2段階の下方修正は行わない)」という決まりがあることから、「足踏み」から「下方への局面変化」への1段階の下方修正にとどまったという経緯がある。もっとも、前述のとおり、CI一致指数の1-2月平均の値は10-12月期の水準を▲3.6ポイントも下回る。今回の基調判断は現状維持だが、実質的には既に「悪化」といっても差し支えない状況といえるだろう。

難しいのは、その次の3月分(5月13日公表)である。本日公表された生産予測指数では3月は前月比+1.3%、予測指数の下振れバイアスを考慮した経済産業省の試算値では前月比+0.4%と、なかなか微妙な数字となっている。3月分のCI一致指数がマイナスになるかどうかはなんともいえない。

ただ、2月の生産は春節による生産のずれ込みによって実勢よりも上振れている可能性が高いことを踏まえると、3月は反動が出易い月と考えておくべきだろう。企業の景況感が下振れるなど、慎重姿勢が増しつつあることもあり、3月の生産、ひいてはCI一致指数が前月差でマイナスになる可能性は十分あるといって良い。今のところ五分五分といったところだが、筆者としてはマイナス着地がやや優勢と考えている。

仮に3月分のCI一致指数が前月差でマイナスになる場合、3ヶ月後方移動平均もマイナスになるため、基調判断が「悪化」へ下方修正される条件が満たされてしまう。また、仮に3月のCI一致指数がプラスになったとしても、4月分が弱ければ、ここで「悪化」条件を満たす可能性がある。基調判断の下方修正リスクは今後も燻り続けるだろう。

ちなみに、内閣府による「下方への局面変化」の定義は「事後的に判定される景気の山が、それ以前の数ヶ月にあった可能性が高いことを示す」、「悪化」の定義は「景気後退の可能性が高いことを示す」である。「下方への局面変化」の段階で既に景気後退局面入りを示唆する言葉となっているが、「悪化」では表現がより直接的になっており、景気後退認定される可能性が一段と高まっていることが示される形になる。景気は既に18年中に後退局面入りしていたのではないか、実は「戦後最長景気」は実現していなかったのではないかという議論がさらに盛り上がることになるだろう。

景気の山谷の最終的な判定は、景気動向指数研究会における専門家の検討を経てなされる。判定に際してはヒストリカルCIが最重要視されるが、その他の要因も考慮され、総合的に判断ということになっている。2014年4月から2016年2月の期間が景気後退と判定されなかったことを考えると、今回もどうなるかはなんともいえない。

もっとも、景気が拡張局面であるか後退局面であるかは、あくまで定義上の問題である。仮に後退と認定されなかったとしても現在の景気が停滞していることは間違いないし、先行きも非常に不透明感が強い状況にある。景気はしばらく綱渡り状態が続く可能性が高いだろう。日本経済はまさに正念場を迎えている。

今後の注目ポイント

景気が微妙な局面を迎えている現在、経済指標への注目度がいつになく高まっている。そこで、今後注目すべき指標を挙げておこう。

まずは4月1日の日銀短観である。他の景況感関連指標から判断すると、大企業製造業の業況判断DIは明確に悪化、非製造業は小幅悪化で高水準維持という結果になりそうだ。日本銀行は、「非製造業は底堅く経済全体でみれば回復を続けている」といった評価で逃げることになると思われる。ただ、仮にこうした言い訳が通用しなくなるほど製造業が悪化したり、非製造業が意外な落ち込みを見せるようであれば、日銀の立場は一段と苦しくなるだろう。また、今回から公表される19年度の設備投資計画にも注目だ。設備投資の好調さがこれまでの景気を支えていた面が大きかったため、ここが崩れるようだと厳しくなる。先に公表されている法人企業景気予測調査はそれほど悪くなかったため、おそらく大丈夫だとは思うが、下振れの場合のインパクトは大きいため留意が必要だろう。

次は4月17日の貿易統計(3月分)だ。輸出は1月が大幅減、2月が大幅上昇で、1、2月を均せばマイナスとなっている。一方、1、2月は輸入が輸出以上に弱いことから、1-3月期の外需は成長率押し上げに寄与する可能性が浮上している。仮に輸入の弱さを主因に成長率がプラスになっても評価できるものではないが、1-3月期の成長率がプラスかマイナスかは政治的にもインパクトが大きいため無視できない。ただ、輸入は非常に振れが大きいことに注意が必要である。仮に3月の輸出が下振れ、輸入が上振れとなれば、一気に1-3月期のマイナス成長観測が強まる可能性があることに注意が必要である。

4月25日には日銀展望レポートが公表される。前述のとおり、景気回復との評価は変えないだろうが、成長率見通しは下げざるを得ないだろう。仮に日銀短観や貿易統計などが弱い結果となっていれば、かなり苦しい説明を強いられることになる。

4月26日の鉱工業指数(3月分)も注目だ。1-3月期の大幅減産は間違いないところだが、注目は4、5月の見通し。1-3月期だけであれば一時的との見方もできなくはないが、4-6月期もはっきり悪化となれば完全に白旗を揚げざるをえなくなる。今年はGWの日並びが特殊であるため、極端な数字が出てくる可能性にも注意しておきたい。また、4月26日に公表される経済指標を踏まえて、民間調査機関が1-3月期のGDP予測を公表する。プラス成長予想であれば一安心だが、マイナス成長予想がコンセンサスとなれば、景気悲観論が強まるだろう。

5月13日は景気動向指数(3月分)が公表される。前述のとおり、ここで基調判断が「悪化」へと下方修正される可能性がある。

5月20日は1-3月期のGDPである。今のところプラスかマイナスかははっきりしないが、仮にマイナスとなれば、消費税率引き上げの判断にも影響を及ぼす可能性もあるだろう。

以上のとおり、景気の現状・先行きを評価する上で、今後公表される経済指標はいつにも増して注目度が高い。ここに挙げた点をしっかりチェックしていきたい。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 主席エコノミスト 新家 義貴