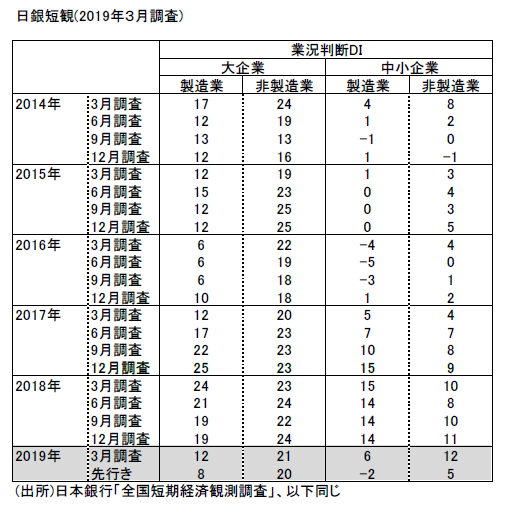

業況判断DIは前回比△7ポイントとこれまでの悪化ペースよりも広がった。先行きはさらに△4ポイントも落ちる予想だ。国内需給の悪化により、これまでの価格上昇ペースは鈍っている。事業計画は2019 年度の売上が前年比プラスで、設備投資の方は底堅い。黒田総裁は少しずつ追加緩和への用意を頭の中で考えていることだろう。

製造業が特に悪化

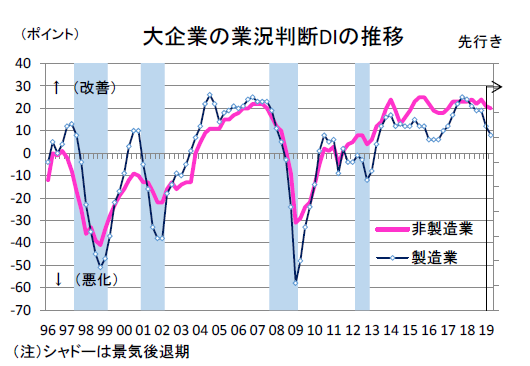

4月1日に発表された日銀短観は、大企業・製造業の業況判断DIが前回比△7ポイントの大幅悪化となった。2017 年12 月の25 をピークにして、前期比△1~△3ポイントで悪化してきたペースが、ここにきて上がった。やはり、中国経済を中心とした減速圧力が影を落としているせいだ。業種別にみて、電気機械(前回比△12 ポイント悪化)、はん用機械(同△27 ポイント悪化)、化学(同△12 ポイント悪化)となっている。自動車と鉄鋼はそれぞれ前回比+1ポイント改善、同+5ポイント改善と意外に反発した。エネルギー価格下落もあり、窯業土石も同+2ポイント改善した。細かくみると、まだ景気が総崩れという訳でもない。

大企業・非製造業は、業況が前回比△3ポイント悪化である。こちらは、卸売のDIが前回比△14 ポイント悪化と突出して悪い。世界貿易の停滞を受けて商社のマインドが著しく悪化していることがわかる。建設、不動産は、東京五輪を控えてともに業況改善となった。

少し目立つのは、大企業・製造業の先行きが8と今回より△4ポイントも悪化するとみている点だ。今回のDIが改善した窯業、鉄鋼、自動車も先行きは結構大きく悪化を予想している。先行きの米中貿易協議への強い警戒感があり、かつ世界貿易の悪化がそう簡単に止まりそうもないと企業がみていることがうかがわれる。

中小企業・製造業でも、今回の業況DIが△8ポイント悪化するとともに、先行きは△2と今回よりもさらに△8ポイント悪化する予想となっている。先行きの業況がマイナス(悪い超)に転ずる予想は少しショッキングである。

循環メカニズムにも黄色信号

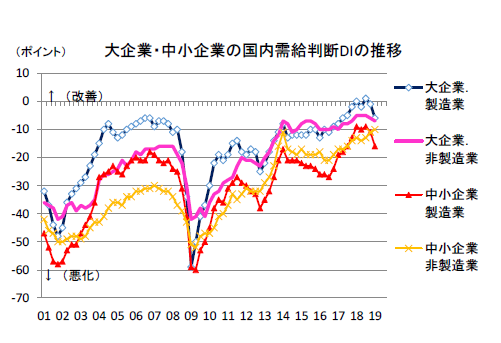

需給判断DIは、大企業・製造業が前回比△5ポイントと、こちらも大きく悪化した。この需給判断は、一頃プラス(「需要超過」超)に転じていたので、やっと日本経済もデフレ脱却だと胸をなでおろしていたのに、ここにきて△6の「供給超過」超へと後戻りしてしまった。黒田総裁は、記者会見などで需要超過であることをもって循環メカニズムは崩れていないと説明していたが、その根拠のひとつが崩れつつある。

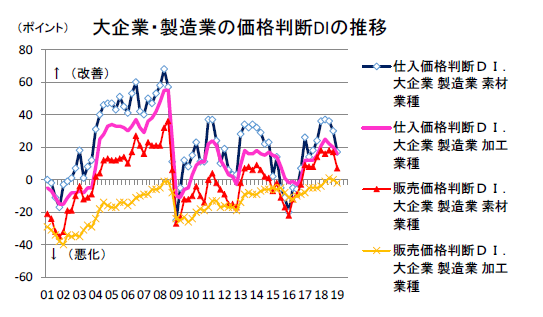

価格判断DIは、まだ「上昇」超ではあるが、その超過幅はもう僅かだ。大企業・製造業は販売価格が1の「上昇」超であり、土俵際にみえる。国内のデフレ色が強まることは、日銀が最も恐れていることである。追加緩和への用意も頭の中に入れなくてはいけないと黒田総裁は考え始めているだろう。

一方で救いは、企業の想定為替レートである。2019 年度1ドル108.87 円を想定している。このところ、為替のボラティリティは小さく、円高にもなりにくい。日銀が仮に追加緩和に動くとしても、円高対策を意識しなくてもよいことは本当に救いだ。もしも、日銀が円安誘導のようなことをやると、トランプ大統領の虎の尾を踏む。だから、追加緩和は、国内向けのマイナス金利貸出など、円安に絡まない工夫を迫られる。

売上・収益計画はそれほど悪くない

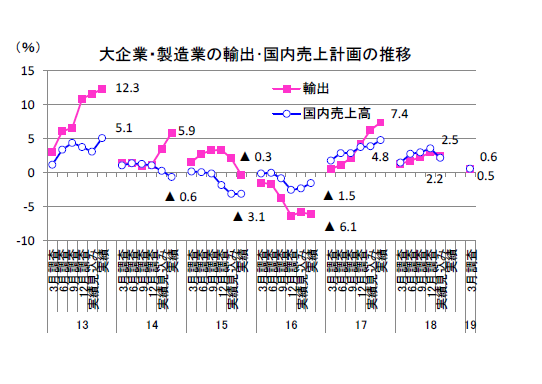

3月短観では、2019 年度の事業計画が初めて発表される。年度計画の発射台である。大企業・製造業の売上計画は2019 年度0.5%、経常利益計画は同△1.3%である。貿易停滞の予想の中でも、輸出計画は2019 年度0.5%のプラス計画である。やはり、為替の大幅な円高が回避されるという前提では底堅い計画になるのだろう。

先行きに厳しめの見方をしていた中小企業・製造業は、売上計画が2019 年度0.1%のプラス、経常利益は0.3%のプラスを維持している。大企業の方が、海外需要減による採算悪化のダメージが表われやすいのだろう。2018 年度の経常利益の実績見込みは、大企業・製造業が△1.9%、中小企業・製造業が△2.8%となり、どうやら減益で着地する公算が高い。

設備投資はまだ暖かい

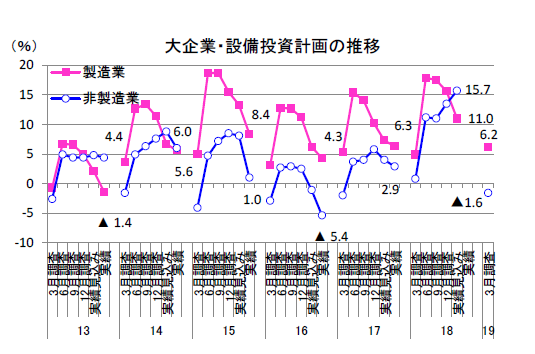

日銀が景気情勢に自信を持つ根拠のひとつは、短観の設備投資の強さだった。2018 年度の実績見込みは、大企業の製造業が前年比11.0%、非製造業が同15.7%とともに二桁の伸びである。また、2019 年度の発射台も、製造業で前年比6.2%と強い。大企業・非製造業も前年比は△1.6%であるが、過去はだいたいマイナス計画から始まっているので、こちらも弱い数字ではない。

なぜ設備投資が強いのかという理由は、これまで永らく手控えてきた更新投資を遂に始めたという通説的見方でよいと思える。このことは、特に製造業で先々の競争力を維持する観点から好ましいと言える。

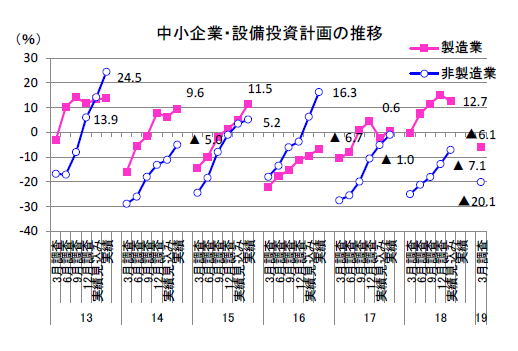

中小企業・製造業でも、2018 年度実績見込みは前年比12.7%と非常に高い伸びである。中小企業は、大企業からの受注を受けてから設備の増強に踏み切るものだ。

今後の金融政策へのヒント

景気動向を考えるうえで、短観は格好の健康診断である。海外からの景気悪化圧力がどのくらい国内の事業活動に悪影響が浸透したかを測るメジャーになる。マインドの悪化は、企業収益へのダメージの代理変数であり、経常利益計画よりも速報性がある。今回は、方向感は悪化が進んだが、為替がまだ相対的に円安水準だからそこは心強い。もしも、円高が104 円を切って1ドル100 円に近づくと、日銀は追加緩和へ動かされるだろう。

円高にならなくても、収益悪化が設備投資や雇用面に打撃を加えている様子がもっと進めば、何らかの追加緩和である。その点、3月調査の状況では追加緩和までのり代がある。価格判断がまだデフレ領域ではないところでもそれが裏付けられる。

今回の短観を受けて、政府の景気判断が再び話題になるだろう。10 月の消費税は予定通りなのかを菅官房長官が何度も尋ねられることになるだろう。筆者の読みでは、消費税は予定通りだが、何らかの追加経済対策を打つのではないかとみる。そうしたとき、日銀は政府と一体になって追加緩和をする可能性もある。

なお、世の中は新元号の発表で少しそわそわしてきた。そうしたムードの変化が多少なりともマインドのプラス、消費促進に効けばよいと思う。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生