タンス預金が50 兆円にも積み上がっている中では、新札発行を機に別の資産に資産シフトする動きが予想される。2004 年11 月の時はその前年から年間▲3%ほどタンス預金が減った。今度は、50 兆円×3%=1.5 兆円の規模で、金や外貨投資に資金が流れそうだ。

揺さぶられるタンス預金

政府は、2024 年に現行紙幣を切り替えることを発表した。デザインが一新されて、現行種類のE券はF券へと移行することになる。この発表は、4月9日であり、新元号発表の4月1日から僅か8日間しか経っていない。元号改定は大昔は人心一新の代表的手法であり、貨幣改鋳もそうだったと思う。ならば、次は「遷都とか?」と思うのは行き過ぎた邪推であろう。新紙幣発行まで2019 年から2024年まであと五年もあるが、前回2004 年の時は二年半前に発表だったのに比べて前倒ししていると思える。この点は、やはり人心一新を演出する意図を感じる。

ところで、新札発行(略して改札)のコストは、銀行経営の負担になることが不安である。ただでさえ、マイナス金利政策で負担は大きい。銀行(ゆうちょ銀を含む)・コンビニ等のATMは約20 万台もある。これらのハードと関連するソフトウェアの切り替えは相当に重いコストである。2024 年まではフィンテックが進むので、銀行経営にATMの更新コストがかからないような技術・ルール作りをすることも必要だろう。

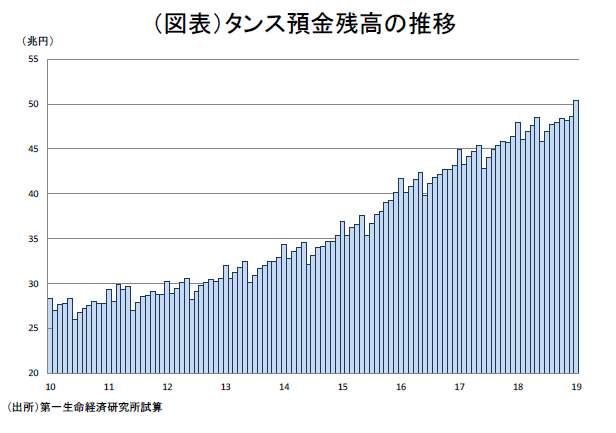

経済的な変化と言えば、通常の経済学的発想では改札効果はメニューコストだけで完全にニュートラルなのだが、今回は少し違った見方ができる。それは、現金流通残高100 兆円に対して、その中に流通していないタンス預金(退蔵紙幣)が50 兆円(2019 年1月末)もあることである(図表)。この50 兆円もの巨大なタンス預金の持ち主達は、改札の発表をどのような気持ちで受け止めているだろうか。一部の報道では、タンス預金を燻り出そうとしたとある。現行札で持っていたタンス預金が、2024 年以降は古い紙幣となるのが居心地が悪いと思って、紙幣以外に保蔵手段を変更するということか。もしくは、タンス預金の保有動機には匿名性を重視する意識がある。政府がそうした資金に関心を高め始めたことを改札によって感じて、そうした人々がタンス預金以外に資金を分散した方が良さそうだと思うことも起こるだろう。

動くのはタンス預金の3%

今後の変化を占うために、2004 年11 月の前回改札について振り返ってみたい。前回の改札発表は、2002 年8月であった。発表後のタンス預金は、まだ金融不安の残り火があって積み上がりのトレンドが続いていたが、改札の一年前くらいからタンス預金は幾分減り始めて、2004 年11 月には前年比▲3.0%を記録した。全体の評価として、97%は改札でも動かなかったと言えるが、それでも3%は動いたということはできる。タンス預金の残高はその2004 年11 月が23.7 兆円とボトムになっていた。この経験に基づくと、2023 年頃に50 兆円の▲3%、つまり約1.5 兆円の資金シフトがタンス預金の中から起こると予想される。

さて、問題はこの1.5 兆円の資金シフトの行き先である。筆者の予想では、金もしくは外貨投資へと自分の資産を防衛したいと思っている人には分散を行うのではないかとみている。なお、タンス預金の50 兆円は今後も数年間は増えるだろう。2004 年から現行まで約15 年間で残高は倍増した。単純に計算すると2023 年頃のタンス預金は72 兆円くらいになっていて、その頃の資金シフトはその3%、2.2 兆円くらいまで増えるだろう。

なぜ消費に回らないのか

タンス預金が取り崩されて、その資金が個人消費を大きく押し上げる。これは希望的観測だ。50 兆円が仮に取り崩されても、消費には回ることはまず期待できない。なぜならば、タンス預金の動機は、安全に資産を保蔵することだからである。

庶民感覚で考えても、将来不安が強いと、所得は消費よりも貯蓄に回る。タンス預金は、自分の資産をもっと安全なところはどこか(何か)と考えながら居所を探るのである。

2024 年といえば、基礎的財政収支の黒字化を2025 年の目標に定めている現時点からみて、黒字化目前である。恐らく、今よりも財政再建の現実味がはっきりとしていると思う。そこで財政不安が強まっていると、ますます消費から遠ざかる。例えば、年金支給開始が一律70 歳になると発表されたとすれば、個人の貯蓄志向は強まる。財政悪化も、個人の資産防衛の意識を強めているに違いない。

キャッシュレスの効果?

識者の中には、5年後はキャッシュレス化が進み、新札のありがたみは減っているという人もいる。タンス預金を含めて、キャッシュレスだから現金流通高は減るのだろうか。

筆者は、現金流通高を減らしたいと思えば預金金利が上昇するのが一番効果的とみる。簡単な思考実験として、預金金利1%の普通預金口座からあらゆる決済ができるとすると、タンス預金よりも普通預金を選ぶ人は増える。そうなると、キャッシュレス決済を行う事業者は対抗するために、ポイント還元や付利をするだろう。そうした競争は、相対的にタンス預金の魅力を低下させる(機会費用を高める)。

もっとも、2024 年頃に日銀はマイナス金利を撤回して、政策金利を引き上げているかと考えると、それには懐疑的である。日銀の出口は、まだ5年先では視界不良である。これは、タンス預金が増え続けるシナリオの方がより現実的だということだ。

現金廃止論

論壇では、米経済学者の問題提起を皮切りにして、高額紙幣を廃止すべきという意見がある。日本では、一万円札廃止ということになる。これは、思考実験の域を出ない話だと思う。国民生活のインフラとして不可欠な紙幣を、より不便にしようという話だからだ。高額紙幣廃止を唱える動機には、匿名性のある資産を根絶したいという狙いがあるのだろう。それができないから、政府はキャッシュレス化の旗を振っている面はある。政府のキャッシュレス化政策の方がより合理的である。

しかし、人々がなぜ50 兆円ものタンス預金を抱え込むのかを考えると、(1)異常な低金利の長期化、(2)財政不安・社会保障不安という理由があるからだ。現金廃止という強権発動を考える手前で、財政問題や経済の超低金利依存をどう打開するかを真剣に考える方が本筋である。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生