国民年金や厚生年金といった公的年金のほか、厚生年金基金や確定給付企業年金、確定拠出年金などから受け取る年金には、所得税が軽減される優遇措置が設けられているが、税制改正にともない2020年に受け取る分からは所得税の負担が一部で高まることになる。

所得課税では、個人が受け取る収入は幾つかに区分され、区分ごとに定められた「所得計算上の控除」もしくは必要経費を差し引いた残額として各区分の所得金額が計算される。その上で、各区分の所得金額が合算され、そこから基礎控除などの所得控除を差し引いて、課税所得ひいては所得税額が計算される。

国民年金や厚生年金、企業年金などから受け取る年金は、公的年金等収入という区分で、年金収入の合計額から公的年金等控除と呼ばれる「所得計算上の控除」を差し引いて、課税所得が計算される。このため、収入が公的年金等に限られる場合には、年金収入合計額から公的年金等控除額と基礎控除などを差し引いた残額が課税対象となり、公的年金等控除の分だけ、所得税が軽減される。

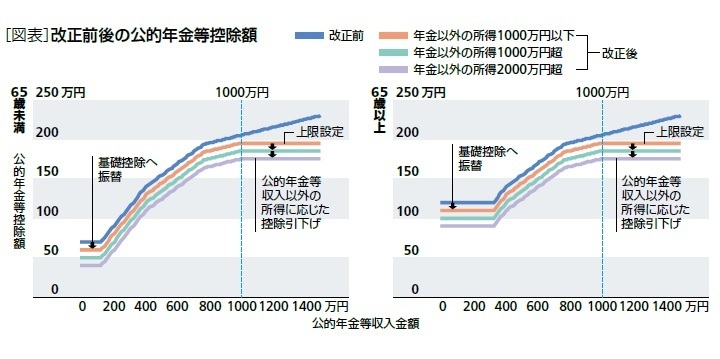

公的年金等控除の額は年齢や年金収入金額に応じて決まるが、現行では、65歳未満で70万円、65歳以上で120万円が下限になっている。このため、公的年金等の収入が、この下限と基礎控除38万円を合算した額(65歳未満で108万円、65歳以上で158万円)までは所得税が非課税になる。また、公的年金等控除に上限は設けられておらず、公的年金等の収入金額が増えると、公的年金等控除額も増える仕組みとなっている。このため、公的年金等の収入金額がどんなに多くても、相応の控除が受けられるだけでなく、公的年金等以外の所得がどんなに高くても、収入が公的年金等に限られる場合と同じ額の控除が受けられるなど、所得水準の高い人にとって手厚い制度となっている。

こうした現行の税制は、平成30年度税制改正により見直され、2020年の年金収入分からは改正後の税制が適用される。改正点は、1)公的年金等控除額を一律10万円引き下げ、2)公的年金等控除額の上限を195.5万円に設定、3)公的年金等の収入以外の合計所得金額に応じて公的年金等控除額を引き下げ、公的年金等の収入以外の合計所得金額が1000万円超2000万円以下で一律10万円、2000万円超で更に一律10万円、公的年金等控除額を引き下げ、の3点である。

公的年金等控除額の一律10万円引き下げは、基礎控除への振替が目的であり、基礎控除は10万円引き上げられる。このため、公的年金等の収入金額が1000万円以下で、かつ、公的年金等の収入以外の合計所得が1000万円以下の場合には、公的年金等控除額と基礎控除を合わせた控除額に変化はなく、改正前と同様の税制優遇を受けられる。しかしながら、公的年金等の収入金額が1000万円を超える、もしくは、公的年金等の収入以外の所得が1000万円を超える場合には、公的年金等の収入に課される所得税負担は、現行に比べ高まることになる。

こうした改正の背景には、どのようなライフコースを辿ったとしても税制上公平に扱われるようにする必要があり、そのためには、公的年金等控除のように、収入の種類ごとに「所得計算上の控除」を設けて負担を調整する現行の仕組みを改め、どのような収入にも適用される基礎控除に、負担調整の比重を移していく必要があるとの考え方や、65歳以上人口の割合が高まるなかで、年金受給世代においても所得再分配機能の強化を図る観点から、経済力に応じた負担を実現する必要があるとの認識がある。

今後もこうした基本的な考え方のもと、公的年金等に係る税制の見直しが検討される方向であるが、改正にあたっては、調整が避けられない公的年金を補完する高齢期の就労や自助努力による資産形成の意欲を阻害しないような配慮や、高齢期の低所得層に対する実質的な税制優遇の継続が求められる。

梅内俊樹(うめうち としき)

ニッセイ基礎研究所 金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室兼任

【関連記事 ニッセイ基礎研究所より】

・自ら備える長生きリスク

・日米で異なる高齢期の収入構成

・圧縮進む退職給付に係る負債

・公的年金積立金の自主運用について

・終身年金パズルについて