要旨

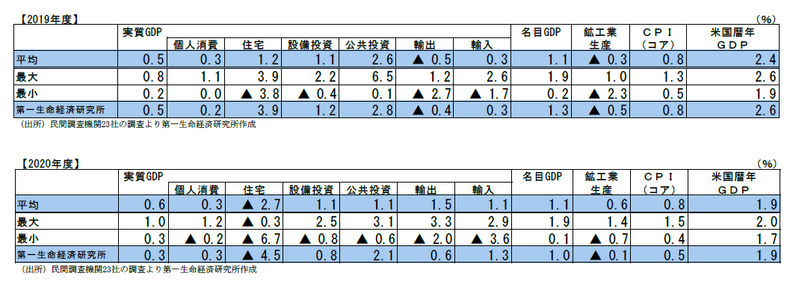

○民間調査機関23 社の経済見通しが出揃った。実質GDP成長率の平均値は、2019 年度が同+0.5%(2月時点見通し:同+0.7%)、2020 年度が同+0.6%(2月時点見通し:同+0.5%)となった。19 年1-3月期のGDPを受けて、設備投資や住宅等の予測が引き下げられたことから、19 年度の予測は2月時点から下方修正された。

○2019 年度は、世界経済の減速や米中貿易摩擦の不透明感が下押し要因となるものの、雇用所得環境の改善や消費増税前の駆け込み需要によって、景気は持ち直していくとの見方が多い。消費税率の引き上げについては、政府による各種対策によって、悪影響は限定的なものに止まるとみられている。

○2020 年度は、オリンピック終了に伴う需要の反動減や消費税対策の剥落、世界景気減速による設備投資や輸出の停滞がみられる一方で、IT関連財の在庫調整の進展により、輸出や生産が持ち直し、緩やかな成長が続くとみられている。

○消費者物価指数(生鮮食品を除く)の見通しは、19 年度は同+0.8%、20 年度は同+0.8%となった。消費増税や米中貿易摩擦等の外部環境悪化を背景に需給ギャップの改善ペースが鈍り、消費者物価は伸びが鈍化していくとみられている。加えて、教育無償化と携帯電話通話料の値下げも物価上昇を抑制し、日銀が目指す2%の物価上昇の達成は困難との見方が多い。

コンセンサスは2019 年度:+0.5%、2020 年度:+0.6%

民間調査機関による経済見通しが出揃った。本稿では、5月27 日までに集計した民間調査機関23社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2019 年度は同+0.5%(2月時点見通し:同+0.7%)、2020 年度は前年度比+0.6%(2月時点見通し:同+0.5%)である。2月時点から2019 年度の成長率予測は下方修正、2020 年度の成長率予測は上方修正された。

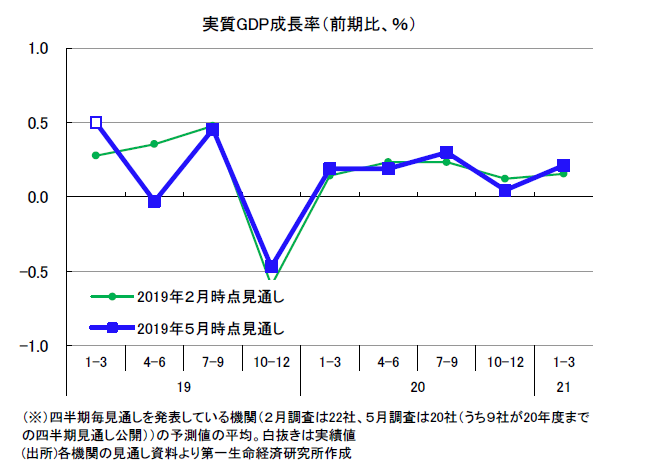

19 年1-3月期は前期比年率+2.1%とプラス成長となるも、内容は悪い

5月20日に発表された2019年1-3月期実質GDP成長率(1次速報)は、前期比年率+2.1%(前期比+0.5%)となった。個人消費が前期比▲0.1%(10-12月期:同+0.2%)、設備投資が前期比▲0.3%(10-12月期:同+2.5%)、輸出が前期比▲2.4%(10-12月期:同+1.2%)と、主要な需要項目が弱い動きとなった一方で、輸入が前期比▲4.6%(10-12月期:同+3.0%)と大きく減少し、在庫が前期比+0.1%(10-12月期:同+0.1%)と増加したことで、実質GDP成長率はプラス成長となった。

ただし、数字の強さとは裏腹に内容は悪く、「内外需ともに振るわない結果となった」(三菱総合研究所)とみられている。内需については、「暖冬の影響により衣服など冬物商材の消費が伸び悩んだことや、前期に好調であった自動車の反動減など」(三菱リサーチ&コンサルティング)により個人消費が、「先行き不透明感の高まりを背景に企業の投資姿勢が慎重化」(信金中金)したことで設備投資が、それぞれマイナスに寄与した。一方で、プラスに寄与した外需については、「海外経済の減速を背景に輸出が減少する中で、内需の弱さを反映した輸入の減少幅が、輸出のそれを大きく上回ったことが、外需寄与度の大幅な改善をもたらしている」(三菱リサーチ&コンサルティング)とみられている。実質GDP成長率は前期比でプラス成長となったが、「内需低迷により輸入が大幅減となったことが成長率を押し上げており、高い成長率が示すほど良い内容とはいえない」(富国生命)との見方がコンセンサスだ。

1-3月期の実質GDPは高い数字となったものの、景気動向指数等の経済指標では景気が弱含んでいた可能性を示している。景気判断については、「実質GDP成長率の数字が高めであったとしても、景気はすでに後退局面入りしており、戦後最長の景気拡大記録の更新が幻に終わった可能性も否定できない」(三菱リサーチ&コンサルティング)や「景気後退の判定が早々に下される可能性は、一旦後退」(大和総研)など見方は分かれるものの、日本経済の状況が、景気後退局面に陥らず、踏みとどまることができるかの正念場であることを示すコメントが多かった。

輸出や設備投資の弱さを受けて、成長率予想は下方修正2019 年度成長率予想は、同+0.5%(2月時点見通し:同+0.7%)と前回から下方修正となった。「世界経済の減速や米中貿易摩擦の不透明感残存が、輸出や設備投資の伸びを下押し」(みずほ総合研究所)するものの、「雇用・所得環境の改善持続や消費税増税前の駆け込み需要から内需の堅調が見込まれ」(三菱総合研究所)る中で、緩やかな回復が続くことが予想されている。消費増税後の反動については、「駆け込み需要の反動で一時的に減少するものの、軽減税率の導入や教育・保育の無償化などの消費増税対策により家計の負担増が緩和されることで、個人消費の大幅な下方シフトは回避」(日本総研)されるとの見方がコンセンサスだ。2020 年度成長率予想は同+0.6%(2月見通し:同+0.5%)と前回から小幅に引き上げられた。

「東京オリンピック開催に伴う需要の拡大から前半は高めの成長となるが、後半はその反動から景気の停滞色が強まる可能性が高い」(ニッセイ基礎研究所)との見方がコンセンサスだ。一方で、「半導体の需要調整一巡により輸出・生産はやや持ち直す」(三菱総合研究所)など、持ち直しの動きがみられるとの見方を示す機関も多かった。

このように、海外経済の不透明感や消費増税の影響によって回復ペースについては減速していくものの、景気は持ち直していくという見方が多かった。緩やかながらも成長を続けるとの見方が多い中で、多くの機関が貿易摩擦をリスク要因として挙げていた。米中貿易摩擦については、「米中貿易協議が不調に終わる場合、一段の追加関税が実施される可能性があるほか、ハイテク分野からの中国企業の締め出しも世界の経済成長を鈍化させうる」(日本経済研究センター)や「米中貿易摩擦の激化によるさらなる下振れリスクは残る」(明治安田生命)など、貿易摩擦による影響を懸念するコメントが多くみられた。「自動車の関税や数量規制を巡るトランプ政権の動向も大きなリスク要因」(日本総研)など、特に日本経済への影響の大きい自動車に対する関税について指摘する機関も多かった。

なお、消費増税についてはリスク要因であると認識されているものの、「税率の引き上げ幅が小さいこと、飲食料品(酒類と外食を除く)及び新聞に対する軽減税率、教育無償化、キャッシュレス決済時のポイント還元など多岐にわたる増税対策が予定されているため、景気への悪影響は前回よりも小さくなる」(ニッセイ基礎研究所)との見方がコンセンサスだ。

以下では需要項目別に、エコノミストの見方を概観していく。

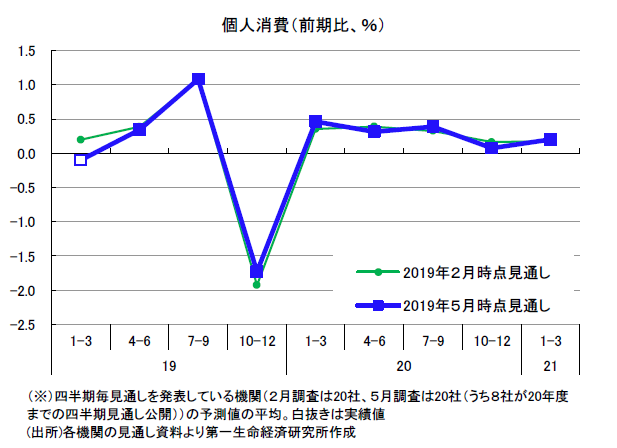

① 個人消費

19 年1-3月期の個人消費は前期比▲0.1%となった。海外情勢を中心とした先行き不透明感や暖冬による季節物商材の不調等が、個人消費を抑制したようだ。

先行きについては、「良好な雇用環境や、各種イベントが下支えとなり、緩慢な回復トレンドが持続する」(明治安田生命)とみられている。2019 年10 月には消費増税の引き上げが予定されているが、「2014 年の増税時と比べて家計負担の増加度合いが小さいほか、腰折れ回避のための手厚い景気対策が実行される予定であるため、消費増税を契機に景気が失速する事態は回避される」(東レ経営研究所)との見方がコンセンサスだ。もっとも回復ペースについては、「個人消費の増加ペースは緩やかにとどまり、景気のけん引役としては力不足の状況が続く」(富国生命)との見方が多い。

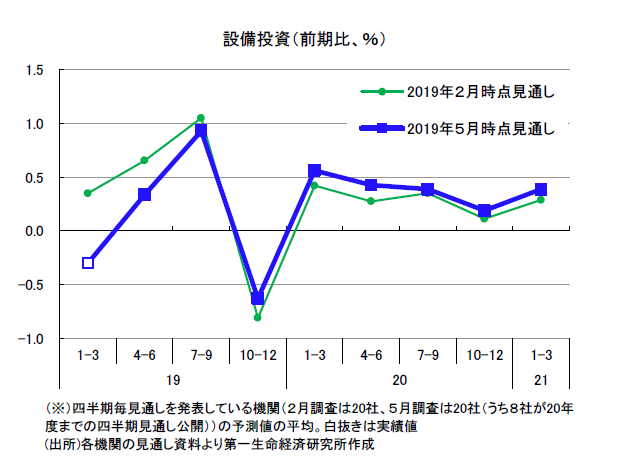

② 設備投資

19 年1-3月期の設備投資は前期比▲0.3%となった。輸出の不調や先行きの不透明感、前期に大きく伸びた反動により、設備投資は減少となった。

先行きについては、「老朽化した設備の更新投資や、人手不足を背景とした省力化・合理化投資など、潜在的な需要が依然として強い状況」(日本総研)であるものの、「世界経済の減速を背景とする輸出の息切れと企業収益の鈍化、さらには米中貿易戦争激化に伴う予見可能性の低下を受けて、設備投資の増勢は先行き鈍化が避けられない」(東レ経営研究所)との見方が多い。

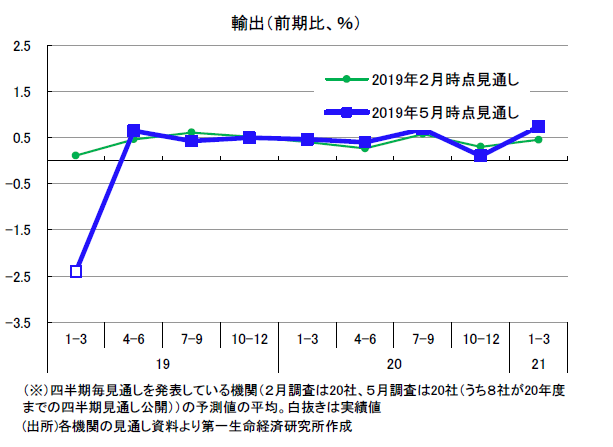

③ 輸出

19 年1-3月期の輸出は前期比▲2.4%となった。海外の景気減速やスマートフォン向けの需要の落ち込みなどのIT関連需要の循環的な弱さを受けて、輸出は大きく減少した。

先行きについては、「世界経済の成長ペース鈍化を映して当面弱い動きが続く見込み」(富国生命)や「世界貿易の停滞や、中国経済の減速が重荷となるため弱含む」(浜銀総研)など、弱い動きが続くとの見方がコンセンサスだ。その後については、「IT関連需要は今年後半に底入れし、徐々に回復に向かう」(信金中金)との見方が多い。

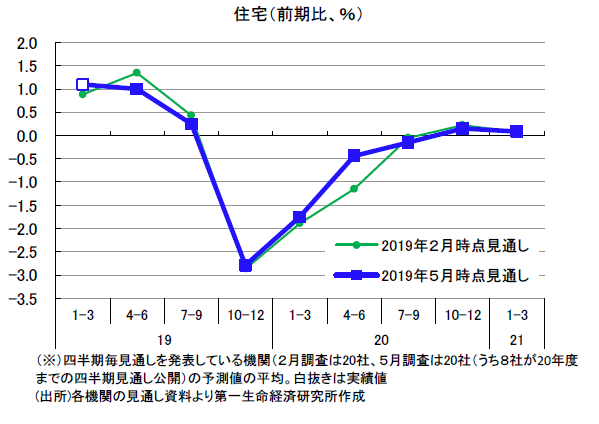

④ 住宅

19 年1-3月期の住宅は前期比+1.1%となった。10 月の消費税率引き上げを前に、持家を中心とした駆け込み需要の顕在化が住宅を押し上げた。

先行きについては、「今後、良好な雇用環境や増税後の支援策により減少幅は緩和されるものの、消費増税による影響に加え、貸家の弱含みとマンション販売の不振といった要因により、今後の全体の住宅着工戸数は鈍化傾向を辿る」(富国生命)や「駆け込みの反動、マンション在庫の高止まり、節税対策としてのアパート経営需要の一巡、構造要因などが重しとなり、減速傾向の推移となることが避けられない」(明治安田生命)など、減少傾向で推移するとの見方がコンセンサスだ。

消費者物価の伸びは徐々に鈍ることが予想され、2%達成には遠い

消費者物価指数(生鮮食品除く総合)の予測の平均値は、2019 年度が同+0.8%(2月見通し:同+0.7%)、2020 年度が同+0.8%(2月見通し:同+0.9%)となった。

先行きについては、「消費税増税や外需環境の悪化を背景にマクロの需給ギャップの改善ペースは鈍る可能性が高い」(三菱総合研究所)ことから、「2%の物価目標の達成には時間を要する」(信金中金)とみられている。加えて、「幼児教育・保育無償化や高等教育無償化(低所得世帯が対象)、携帯電話通話料の値下げが物価上昇率の抑制につながる」(農林中金総合研究所)とみられており、日本銀行が物価安定の目標としている2%に達することは難しく、「日銀は現在の金融緩和策の枠組みを当面維持する」(大和総研)との見方が多い。

第一生命経済研究所の見通しについては、Economic Trends「2019~2020 年度日本経済見通し」(5月20 日発表)をご参照ください。(提供:第一生命経済研究所)