欧州中央銀行(ECB)と米連邦準備理事会(FRB)は利下げに言及し始めており、世界中の株式市場が利下げへの期待から値を上げて取引されている。現在ではFRBによる無難な発言でさえ報道のヘッドラインとなり、マーケットを左右する要因になっている。

利下げは株式市場にとって好材料であると長らく言われてきた。しかし、それは本当だろうか。FRBの利下げは市場にポジティブに作用してきたのだろうか。過去30年間の市場のパフォーマンスを調べたところ、以下の3点が分かった。

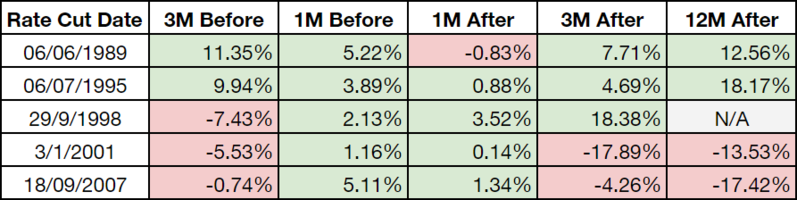

1.1989年から2007年までの期間において、実際に利下げが行われる以前からFRBは利下げを示唆しており、株式市場は上昇していた。利下げが行われる前、S&P 500は平均して3.5%上昇している。これは平均月間収益率である0.74%の約5倍である。

これは、利下げが驚くべきイベントではないことを意味している。FRBは株式市場にボラティリティを生み出すことを好まないので、以前より利下げする意図を示唆していたのだ。実際、FOMCは利下げを示唆する上で最適な場となっている。

現在もまさに同様の状況であると考えられる。先週、FRBのパウエル議長は「適切に行動する」と述べ、利下げの可能性を示唆した。現在のコンセンサス予想では、7月のFOMCで利下げが実施される確率が69%となっており、先月から20%上昇している。

次のFOMCは6月18日、19日に開催されるが、利下げが決定されるには時期尚早であると見られている。しかし、市場は2008年12月16日ぶりとなる利下げを織り込んでいる。

2.短期的には、利下げは下落する市場を安定化させる働きがある。1998年、2001年、2007年において利下げの3か月前のS&P 500はマイナスのパフォーマンスとなっていた。利下げを示唆することで、市場はプラスに転じ、安定化したのである。

3.しかし、利下げは万能ではない。利下げから3か月後、1年後の株式市場のパフォーマンスからも明らかな通り、利下げは長期的に株価を上昇させるわけではない。2001年と2007年において、利下げから3か月後には下落に転じている。利下げによって下落が緩和されたのかどうかは定かではないが、下落から持ちこたえることが出来なかったのは明らかである。つまり、利下げは株式市場を長期的に支えるものではないのだ。

7月にFRBが利下げに踏み切る可能性は極めて高いと言える。今後さらにFRBからの示唆があれば、市場はさらに上昇すると考えられる。

しかし、常に注意は払うべきだ。過去10年間の例外的な低金利は、歴史的にもマクロ的にも未知の領域である。(提供:Investing.comより)

著者:クレメント チボー