はじめに

EBPM(Evidence-Based Policy Making:証拠に基づく政策立案)の重要性は広く認識されている。政府では「統計改革推進会議 最終取りまとめ」(2017年5月19日統計改革推進会議決定)等を踏まえEBPMの推進に取り組んでいる。この中で「評価こそがEBPMの中核に位置する」(総務省(2017)と指摘しているように、政策効果を評価し、その評価の結果を当該政策に適切に反映する必要がある。

ここにきて三たび消費増税の延期論が示された。このように延期論が出てくるのは、過去の消費増税により急激かつ持続的な経済活動の悪化を引き起こしてきたことから、消費税延期の誘因が高いのではなかろうか。しかしながら、消費増税は今後も見込まれており、このような消費税アレルギーともいうべき状況を改善することが必要であろう。この点において、過去の消費増税及び2回の延期判断の適否を検証することが必要である(1)。本論では、過去2回の消費増税の延期判断に関して、以下の3点を考慮して検討を進める。

第1に、過去2回の延期判断について、弾力条項の判断基準を用いて検証する。弾力条項とは経済活動の急激な悪化や大災害など特別な状況下で、法の適用を一時停止する旨を定めた条項のことである。ここでは財政政策に関する弾力条項をもとに、弾力条項で規定された経済統計の数値目標と比較して、当時の延期判断が適切なものであったのかを検討する。

第2に、消費増税に関するCounterfactual分析を行う。これは、仮に消費税が当初の予定通りに実施されていたとすれば、どのような経済パスを描くのかについて比較検討するものである。ここでは、内閣府のマクロ計量モデル(2018年度版)を用いて確認する。なお、ここでの分析は静学的なものであり、今次の消費税の変更に伴う軽減税率の効果、消費等の財政面でのサポート策の効果などを考慮していない。また、延期公表によるアナウンスメント効果(Cashin and Unayama[2016])、財政赤字削減スケジュールの遅れによる非ケインズ効果(竹田・小巻・矢嶋[2005])等も考慮していない。

第3に、GDP統計の指標としての適否を検討する。小巻(2019)ではリアルタイムベースでGDP、日銀短観、景気動向指数と景気後退期との対応関係を確認した。実際の政策判断に利用されるのは速報だからである。ここでは改定後のデータについても景気後退期との関係について検証する。GDP統計は従来から速報と確報との乖離が大きいとされてきた。現在、統計委員会でGDP速報と確報のシームレス化を含むGDP統計の抜本的な改善作業が実施されている。そこで、確報と後退期との関係を確認する。

以下では、第2節で例外条項の事例を整理した上で、第3節で日本における消費増税延期を巡る経済状況について弾力条項をもとに延期判断の適否を確認する。第4節ではCounterfactual分析として仮に消費増税が延期されなかった場合の経済推移について推計する。第5節でGDP成長率(確報)が経済状況を適切に把握できるのかについて検証する。最後に、第6節で今後の課題を検討する。

-----------------------------------

(1)2014年4月の消費増税の評価については、内閣府「年次経済財政報告」の2014年度版、2015年度版及び2016年度版で増税後の景気への影響について定量的かつ詳細に分析されている。しかしながら、消費増税延期後に公表された2015年度版及び2016年度版では、延期についての表記はあるものの、延期判断による経済効果などの評価は見当たらない。

弾力条項の状況

弾力条項(Flexibility Clause)あるいは例外条項(Escape Clause)とは、経済的なショックなどによる経済活動の急激な悪化や大災害など特別な状況下で、法の適用を一時停止する旨を定めた条項で、いくつかの国・地域で採用されている。ここでは消費税を含め、財政政策に関する弾力条項について整理する。

●消費税における弾力条項(判断基準が不明瞭な弾力条項)

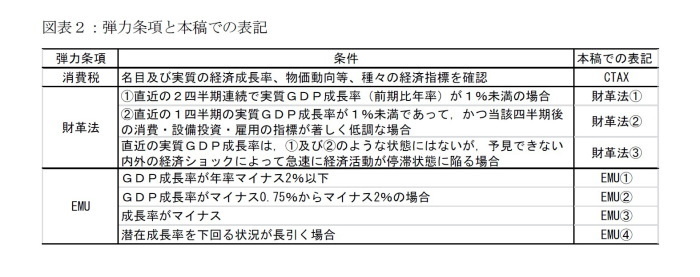

消費税の場合、「社会保障と税の一体改革関連法」(2012年成立)の付則第18条が弾力条項に該当する。同項の第3項では「経済状況の好転について、名目及び実質の経済成長率、物価動向等、種々の経済指標を確認し、前項の措置を踏まえつつ、経済状況等を総合的に勘案した上で、その施行の停止を含め所要の措置を講ずる」と規定されている。ただし、同項では判断根拠となる統計データ及び数値目標は明示的ではなく、具体的にどのように判断するかも示されていない。

その後、2014年11月の増税延期後の法改正により付則第18条は削除され、現在は消費税の変更に関する弾力条項は組み込まれていない。

●判断基準が明示された弾力条項

EMU(European Economic and Monetary Union:欧州経済通貨統合)の場合

EMUの参加国には財政政策上の制約が安定成長協定(1997年制定)で規定されている。同協定ではEMU参加国の一般政府財政赤字対名目GDP比を3%以下に維持することが求められ、違反した場合には一定額の供託金の支払いが求められる。ただし、この協定では「深刻な不況(severe economic downturn)」には罰金を課さない弾力条項が設定されている。

具体的には、first release(リアルタイム)ベースの数値を基準に

- 当該国の実質GDP成長率が年率マイナス2%以下の場合には一時的に3%を超えてもペナルティは課せられない

- 実質GDP成長率がマイナス0.75%からマイナス2%の場合にはEU経済財務相理事会(ECOFIN)がペナルティの是非を個別に判断する

と定められている(2)。

その後、2005年に安定成長協定の見直しが行われた。従前の一般政府財政赤字GDP比3%以内と一般政府債務残高GDP比60%以内の財政基準の維持を改めて堅持しつつも、過剰財政赤字是正手続の基準を緩和された。これまで「深刻な不況期」は原則として経済成長率がマイナス2%を超えた場合に限定されていたが、

- 成長率がマイナス

- 潜在成長率を下回る状況が長引く場合

に拡大されている。

-----------------------------------

(2)Balassone,Franco and Zotteri(2007)は財政基準の評価が財政変数のfirst releaseで判断されることから財政赤字や債務残高を過小に導くことがあると論じた。また、Gordo-Mora, L., and J. Nogueira-Martins (2007)は諸外国の財政変数の動向から改定パターンを研究し、赤字規模が高い国と低い国では改定パターンが違うことを示している。

財政構造改革法における弾力条項

1997年11月に成立した「財政構造改革の推進に関する特別措置法」(「財革法」)が成立した。同法では、EMUのおける安定成長協定での基準と同様に、2003年度までのできるだけ早期に国及び地方の財政赤字対GDP比を3%以下にするとの財政再建目標が盛り込まれた。しかし、当初の法令には弾力条項が含まれていなかった。

98年度当初予算は同法にしたがって緊縮的に編成された。当時は97年4月の消費増税を含む種々の財政政策の変更などから経済活動が悪化傾向にあった。さらに、アジア通貨危機が加わり、景気後退が明確になった。しかし、弾力条項がないことから、当初予算は緊縮的なまま実施されることになった。その後、景気悪化が深刻化したことから98年5月に弾力条項が設けられた。ここでは「著しく異常かつ非常災害の発生又は、経済活動の著しい停滞」の場合、特例公債の発行額の縮減規定を一時的に停止(弾力化)できるとされ、「経済活動の著しい停滞」は実質GDP(四半期速報)が判断基準として採用されている。具体的には、

- 直近の2四半期連続で実質GDP成長率(前期比年率)が1%未満の場合

- 直近の1四半期の実質GDP成長率が1%未満であって、かつ当該四半期後の消費・設備投資・雇用の指標が著しく低調な場合

- 直近の実質GDP成長率は、①及び②のような状態にはないが、予見できない内外の経済ショックによって急速に経済活動が停滞状態に陥る場合 とされた。

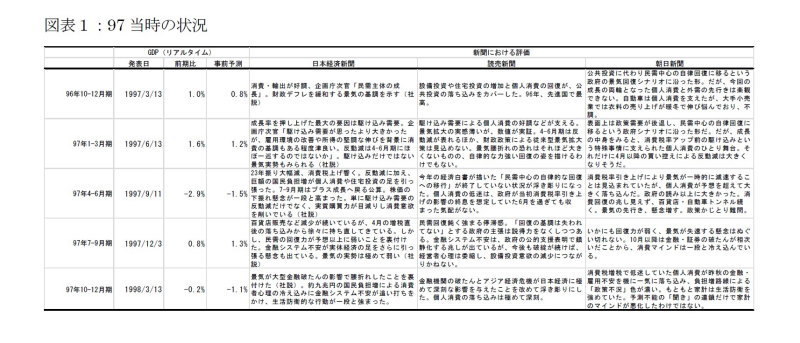

当時の状況をみれば、アジア通貨危機(1997年7月)の影響が顕在化する以前から景気が悪化傾向であったことが窺える(図表1)。97年4-6月期は駆け込み需要の反動減で大幅マイナス成長となった。この期を除くと、実質GDP成長率が1%未満になったのは97年7-9月期(97年12月3日公表)であり、マイナス成長になったのは97年10-12月期(98年3月13日発表)からである。財革法改正法が成立した時点(98年5月)では、「財革法①」(図表2の表記)の状態であったと判断できる。その後、財革法は98年12月の財政構造改革の推進に関する特別措置法の停止に関する法律により「当分の間凍結」された。

林(2003)は、当時の状況について弾力条項があれば景気後退が認識された時点あるいは予想された時点で、翌年度予算編成を景気配慮型に迅速に変更できた可能性があると指摘している。他方で、当時、当初予算は制度的に変更が難しく、年度変わりに補正予算で対応すべきとの論調もみられた。実際、年度変わり後に弾力条項が加えられ政策変更がなされている。この点で、財政政策はその制度的な要因から変更が難しいことも確認できる。