●当期利益は実質減少~しかし引き続き内部留保、配当とも安定的な水準

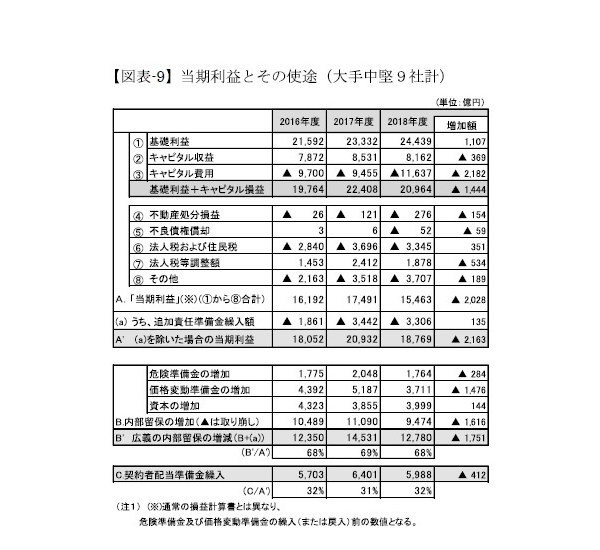

次に当期利益の動きである。基礎利益は増加したが、キャピタル損の増加や不動産関係損や法人税負担の増加により、実質的な当期利益は減少した。以下、当期利益を構成する、基礎利益、キャピタル損益、特別損益の状況を概観し、その後、当期利益の使途を見る。(図表-9)

基礎利益(①)は増加、キャピタル損益(②+③)は減少し、その合計額は20,964億円と対前年度▲1,444億円の減少となった。また、「⑧その他」のほとんどを占めるのが、追加責任準備金(逆ざや負担に備えるため、予定利率よりも低い評価利率を用いて責任準備金を高めに評価したことによる差額分。これが平均予定利率を下げる効果を発揮し、逆ざや解消の早期化に貢献してきた。)の繰入額である。9社中7社が、個人年金や終身保険など貯蓄性の高い商品を対象として繰入を行なっており、その水準は2017年度より若干減少したとはいえ、引き続き高水準である。

危険準備金や価格変動準備金の繰入・戻入は、基本的には保険業法に基づく統一の積立ルールに沿っているとはいえ、そのルールの範囲内での政策判断の余地はある。それを見るため、これらを繰入・戻入する前のベースに修正した「当期利益」(表中(A))は前年度より減少して15,463億円となっている。同じく政策要素の強い追加責任準備金を積み立てる前の状態に、さらに戻せば、18,769億円(A')と、前年度より減少した。

さてこうした利益の使途であるが、上記の危険準備金、価格変動準備金は残高を増やしてはいるものの、昨年よりは増加幅は減少した。(内部留保の増加(B))。これに、前年度と同程度の追加的責任準備金繰入を加算した実質的な内部留保の増加額(B’)も12,780億円と、前年度より減少している。

一方、配当であるが、5,988億円が還元(株式会社の契約者配当を含む)されることとなった。

このような見方をすれば、2018年度は「実質的な利益」の68%が内部留保に、残り32%が契約者への配当にまわっているとみることができ、引き続き内部留保の充実により重点がおかれている。(なお、ここで算出した「内部留保」からは、いずれ株主配当も支出されることも、剰余の使い方としては区別する必要があるが、持ち株会社形態の場合どう評価するかなどの考慮が必要なので、現時点では省略する。)

配当還元の金額は、対前年▲412億円減少している。9社中4社が、危険差益関係で増配する予定である(加えて、配当をこれまで見送っていた大樹生命は11年ぶりに個人保険・個人年金保険の配当を実施)。

●ソルベンシー・マージン比率~高水準を維持

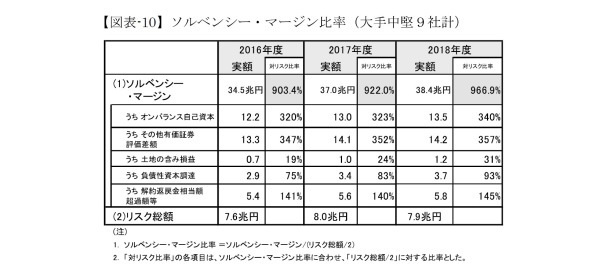

ストックベースの健全性指標であるソルベンシー・マージン比率(9社合計ベース)をみたものが図表-10である。ソルベンシー・マージン総額と保有リスクとの関係を見るため、形式的に9社計で算出した比率は前年度の922.0%から966.9%へと上昇し、引き続き高水準にある。

2018年度は、国内債券を中心としたその他有価証券の含み益は増加し、また当期利益の使途でふれたように、オンバランス自己資本(貸借対照表の資本、危険準備金、価格変動準備金などの合計)が引き続き増加した。また、外貨建資産の増加にも関わらず、資産運用リスクが減少した(詳細は現時点では不明だが、国内株式の時価下落や、為替ヘッジ比率を高めたことなどによるものであろうか。)ことでリスク総額も少し減少している。こうしたことが、各社ソルベンシー・マージン比率の上昇要因となっている。

なお、現在、経済価値ベースのソルベンシーの検討が進められているところである。しばらくの間、表面的な動きはないのだが、近い将来、責任準備金の時価評価や、金利リスクの評価方法の変更を中心に、算出方法が大きく変わる(進化する)と考えられるので、数値そのものを評価する意味は薄れているが、それでもその内容をみれば、リスクとその対応状況の一端がうかがえるものとであるともいえる。

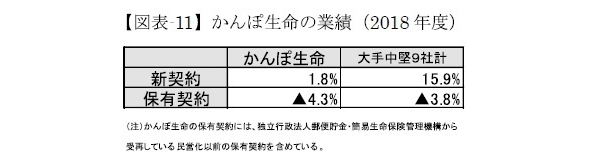

かんぽ生命の状況

かんぽ生命は他の国内大手の生命保険会社とは歴史的な経緯も異なり、規模も大きいので、別途概観しておく。

個人保険の業績動向を見たものが図表-11である。個人保険の新契約高は、1.8%の増加となった。(前年度はかんぽ生命▲30.7%減少、9社計▲38.5%減少)。なお、保有契約の減少率は▲4.3%と国内大手中堅9社計と同様の傾向であるともいえる。(別途「郵便貯金・簡易生命保険管理機構」で管理される、民営化前の旧簡易保険契約を含む。)

基礎利益の状況は次のとおりである。(図表-12)

利差益が584億円へと減少している。平均予定利率が低下し、一方で基礎利回りも若干ながら低下している。危険差と費差の内訳は開示されなくなっているが、保有契約の減少を反映したものか、両者合計では減少した。

かんぽ生命の資産運用は、有価証券については、国債・地方債・社債がほとんどを占めており、中でも国債の構成比が有価証券全体の65%となっている(前年度は66%)。株式への投資はほとんどない。この点は他の伝統的な大手中堅生保とは異なる、より安全性を重視した運用ポートフォリオとなっている(9社計で有価証券中、国債の構成比は40%)。

そうしたこともあり、基礎利回りが低い反面、ソルベンシー・マージン比率は高い。2018年度は1,188.0%へと若干上昇した(前年度は1,130.5%)。こうした高水準は、リスク性資産の構成割合が従来から低いことに加え、内部留保が厚いことに起因する。例えば、民営化前の旧簡易保険契約(貯金・簡易生命保険管理機構からかんぽ生命が受再している形態)を含め1.9兆円の危険準備金を保有している。かんぽ生命を除く民間生保40社の合計額が、ここ数年増加してきてはいても4.8兆円であることからも、水準の厚さがうかがえる。また逆ざやに備えるための追加責任準備金が累計で5.9兆円と、引き続き厚い水準にある。

安井義浩(やすい よしひろ)

ニッセイ基礎研究所 保険研究部 主任研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・2017年度生命保険決算の概要-低金利から始まる貯蓄性商品の減少と外債へのシフト

・2015年度生保決算の概要-円高・マイナス金利下で減益、今後さらに難しい状況へ

・2017年度生命保険会社決算の概要(速報)

・2016年度生命保険会社決算の概要