要旨

(画像=PIXTA)

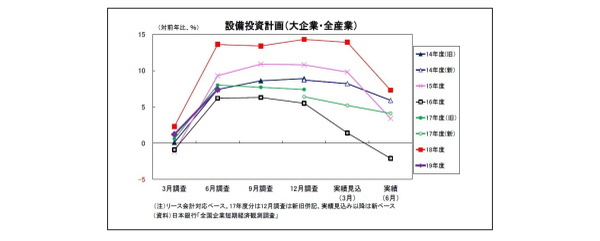

- 6月短観における大企業製造業の今年度設備投資計画は堅調との受け止めが多かったが、注意を要するのは計画修正のモメンタムだ。設備投資計画額は前回調査から0.1%下方修正されているが、6月調査での下方修正は、リーマンショック後の09年以来となる。設備投資計画額の修正率を業種別に見ると、製造業では、生産用機械などの加工業種で例年と比べた下振れが目立つ。これらの業種では利益計画も下方修正されており、米中摩擦激化や世界経済減速などの影響を受けて、一部で計画の先送りや見合わせの動きが発生している可能性がある。一方、非製造業では、不動産や小売、宿泊・飲食サービスなどで下振れが目立つが、利益計画は上方修正されており、業績悪化懸念が強まったわけではない。建設資材や作業員の不足といった供給制約がマイナスに寄与した可能性がある。ただし、消費税率引き上げによる国内景気悪化や米中貿易摩擦によるインバウンド需要への悪影響などに対する漠然とした不安が設備投資を様子見する動機になった可能性も否めない。企業の事業環境は「内憂外患」状態にあるため、今後は設備投資計画の下方修正が広がるリスクにますます注意が必要になる。

- 近年の「企業の物価見通し」(予想物価上昇率)は現実の物価上昇率が持ち直したにもかかわらず殆ど持ち直しがみられない。このことは、アベノミクスやその一環としての異次元緩和に対する前向きな期待が剥落し、政策に対する信認が低下した可能性を示唆している。実際、物価見通しと歩調を合わせる形で、企業の実質経済成長率見通しも低迷を続けている。従って、今後仮に物価上昇率が上がったとしても、企業の物価見通しの上昇は抑制される可能性がある。この場合、企業の物価見通しを引き上げるためには、日本経済の潜在成長率を高める構造改革を通じて企業の成長期待を高め、デフレマインドを払拭することが必要になるだろう。

(画像=ニッセイ基礎研究所)