7月初に発表される日銀短観は、業況判断DIが前回比△2ポイントの悪化になると予想する。前回の△7ポイントに比べると、悪化ペースに歯止めがかかるだろう。この結果は、10 月の消費増税を前に、増税を実行するうえで、追加経済対策がどうなりそうかを考えるための試金石となりそうだ。

注目されることになった短観

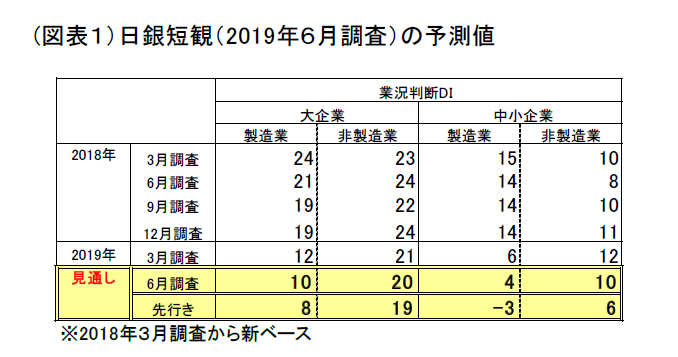

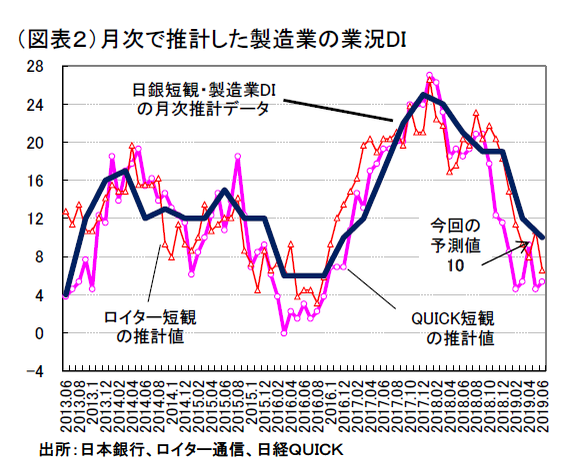

7月1日に発表予定の日銀短観では、大企業・製造業の業況DIが前回比△2ポイントの悪化となると予想する(3月調査12→6月調査10、 図表1、2)。前回の前回比が△7ポイントの悪化だったのと比べると、マイナス幅はかなり縮小する。

この短観が大注目となったのは、4月18 日に萩生田光一幹事長代行が「次の6月の日銀短観をみて」と前置きして、10 月の消費税率の引き上げを延期する可能性を示唆したからだ。

すでに、この増税日程は6月26 日の国会会期延長をせず、7月の参議院選挙をダブル選挙にする公算がほぼなくなると同時に、予定通りに増税すると多くの人が考えるようになっている。それでも、参院選であることは景気に政治家たちが敏感になる点で、この短観が想定外に悪くならないかどうか気になるところである。筆者の予想では、3月のときのような急落ではないとみる。

こうした予想は、いつも通り、ロイター短観、Quick 短観がじりじりと4~6月も悪化トレンドを描いている様子から推計している。特に、心理面で打撃になったと考えのは、トランプ大統領が5月5日に、制裁関税第3弾の2,000 億ドルの追加関税を+10%から+25%に引き上げるとともに、残りの部分に最大+25%をかける第4弾を示唆したからである。

このニュースが加えた打撃は筆者などには甚大であった。4月は、中国の悪化に一旦歯止めがかかる予想がみえてきたタイミングだった。2019 年後半には中国が持ち直すという楽観は見事に打ち砕かれた。次回の短観は、そのショックを織り込んで、企業マインドがどこに向かっているかという居所を探るために皆が注目している。

なお、この第4弾の行方は、6月28・29 日に開かれる大阪G20 サミットの後、米中首脳が何らかの交渉を行って決めるとみられている。従って、6月調査ではその行方を織り込めない。

微妙な変化を読む

現在の景況感を予想するうえで難しい点は、景気が2018 年秋から一直線に悪化している訳ではないからだ。そのことは、生産統計などをみるとよくわかる。5月の生産予測指数は、小幅に改善した4月から前月比5.6%増となり、6月は前月比△4.2%と反落する。

また、前述の通り、中国のPMIは4月に一旦改善して、5月は悪化した。1月の準備預金比率の引き下げが、いくらか金融緩和に作用している点は、1~3月の中国経済の悪化とは違う点だ。中国では、そうした好材料とは反対に、中国通信機器大手への部品供給を制限するといった貿易戦争の激化の要因もあり、悪材料と好材料がせめぎ合っている。

同様に、米国側でも、材料が様々に表われていて読みにくい。まず、FRBの予防的緩和の観測は抜群に効いた。6月上旬のNYダウは急上昇した。米経済の体温は高く、ドル安基調は続く。108 円/ドル前後の為替水準は、企業にとって予想外の円高というほどではない。細かな要因としては、3月にブレグジットが10 月末まで延期されたことや、原油価格が落ち着いていることもプラスだろう。

これらを総合すると、4~6月の景況感の下げ幅は、小幅になっていると推察される。昨年9月22日に、トランプ大統領が第3弾の制裁関税を2,000 億ドルに追加関税10%をかけたことから、景況感が2018 年10 月~2019 年3 月まで急落した局面は、いくつかの上向きのカウンターパワーによって悪化ペースが小さくなっている。

非製造業も小幅悪化

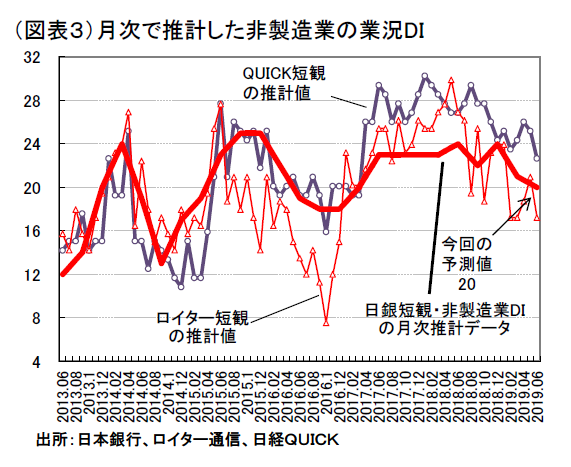

6月13 日に発表された法人企業景気予測調査では、4~6月のBSI(貴社の景況)が製造業で△10.4%ポイントと大きかった。一方で非製造業は、△0.4%ポイントとほぼ横這い(調査時点5月15日)。非製造業は未だ堅調であり、製造業とはコントラストを成す。ここには、10 連休効果や雇用拡大・賃金上昇のプラス効果が表われている。これらの点は、10 月に消費税率の引き上げを控えて、少し心強い動きである。

ただし、非製造業の中には、製造業の強い影響を受けて、悪化しそうな業種もある。運輸、事業所サービスなどである。それらの要因により、大企業・非製造業の悪化幅は前回比△1ポイント(DI20)となると予想する(図表3)。

最近の注目点として、この7~9月に消費の駆け込みの動きがどのくらい表われるかというポイントがある。住宅・自動車には対策が打たれて、残るは家電製品などである。今のところはそれほど駆け込みはみられず、その反動も大きくないと予想される。10 月の直前までその動きがどうなるかはさらに様子を見る必要がある。

設備投資の上方修正ペース

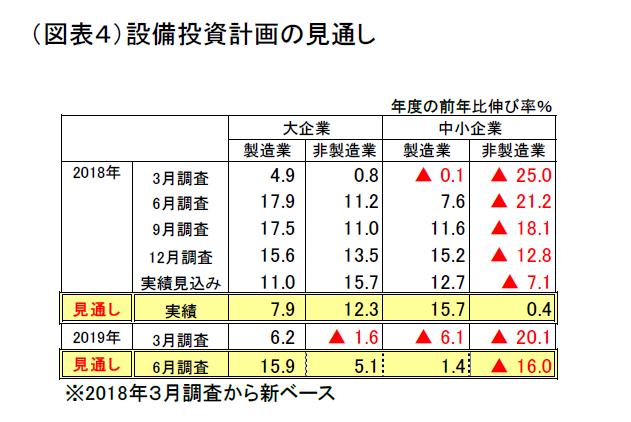

例年、当年度(今回は2019 年度)の設備投資計画は、上方修正される。これは、季節的な癖である。大企業・製造業の設備投資計画は、2019 年3 月調査で前年比6.2%と高い発射台から始まった。これが2桁の高い伸びになるのであろうか(図表4)。中小企業でも、3月のマイナス計画が順調に上方修正されるであろう。

現下の景気局面では、短観の設備投資が強いことが中長的の成長トレンドが上向きである証拠のように言われる。その状況は、この6月調査でも変わらないとみている。

今年の政策運営への意味合い

6月短観の業況DIが割と小幅の悪化であれば、政府の政策運営は10 月の消費税率引き上げに向けて足固めを進めるだろう。7月4日に参院選が公示され、7月21 日の投票日まで、政府は経済対策を柔軟に追加することをアナウンスするかもしれない。短観の結果は、その上積みが大きくなるかどうかを見通すときの試金石となるだろう。

今後も、米中貿易戦争がくすぶる中で、予算の積み増しを願っている人達の思惑に拍車がかかりそうな気がする。だからこそ、6月短観は、経済対策が必要だとしても、それがどのくらいで十分なのかを検討する材料にしたい。もうすでに、政府は十分過ぎるほどの対策を用意しているのだから、追加補正を組むにしても最小限であって欲しい。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生