平均値や中央値で見れば、今のシニアは人生100年時代に十分な貯蓄を保有

要旨

● 最新の家計調査によれば、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の場合、実支出が実収入を月4.1万円強上回っており、60歳以上の高齢単身無職世帯の場合は、同様に月3.8万円強上回っている。一方、二人以上の世帯のうち世帯主が60歳以上の高齢者世帯の1世帯あたり貯蓄現在高は平均2,284万円、中央値で1,515万円となる。

● 高齢者世帯の貯蓄額中央値を基準に、現在の老後資金で高齢夫婦無職世帯の今の生活が何年継続できるかを単純計算すると、収支が不変であれば30年以上の生活持続が可能と試算される。

● 更に、世帯主の年齢に伴う収支の変化を加味して生活可能期間を試算すると、二人以上の高齢無職世帯の収支が今後も不変であれば、33年以上の生活持続が可能と試算される。

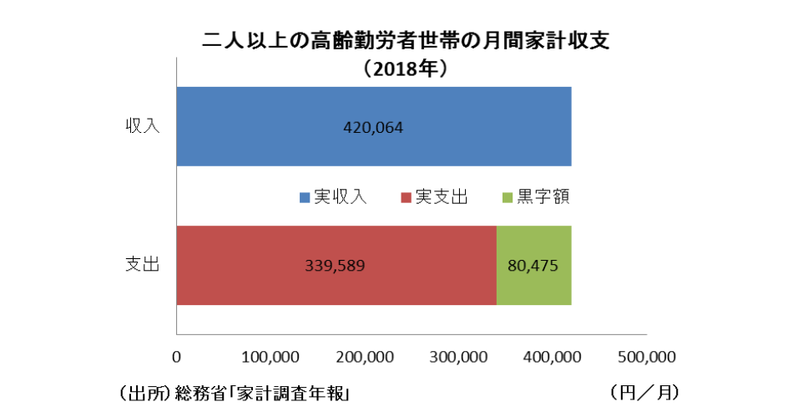

● 我が国では、60代後半男性の労働力率が世界でも格段に高い水準にある。実際、家計調査年報(2018年)をもとに世帯主が65歳以上の高齢勤労世帯の収支を見れば、月34万円弱の実支出に対して月約42万円の実収入になっており、月平均8万円以上の黒字となっている。このため、仮に世帯主が65~69歳まで勤労が可能とすると、今後も収支が不変であれば75歳以降も48年以上の生活持続が可能と試算される。

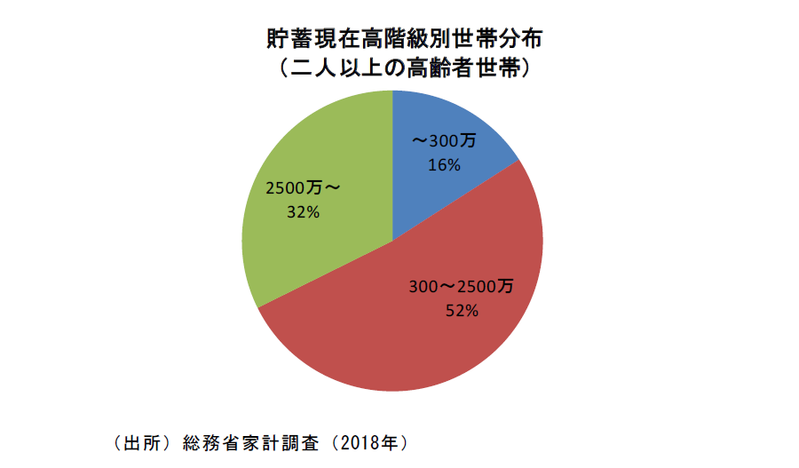

● ただ、今後は社会保障給付を中心とした実収入が減る可能性がある。また、貯蓄額が300万円未満の高齢者世帯も全体の15.9%を占めている。貯蓄額が減れば毎月の実支出も減ることが想定されるが、人生100年時代に十分な貯蓄を有していないシニア世帯が存在することも確か。このため、今回の試算結果については家計調査における今のシニアの平均値(貯蓄については中央値)を前提としたものであり、相当幅を持ってみる必要がある。

二人以上 高齢世帯の貯蓄額は 平均 2 2 84 万円 、中央値 1,515 万円

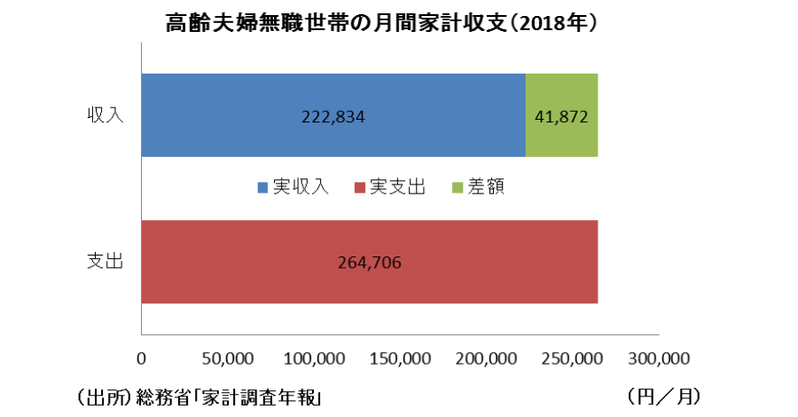

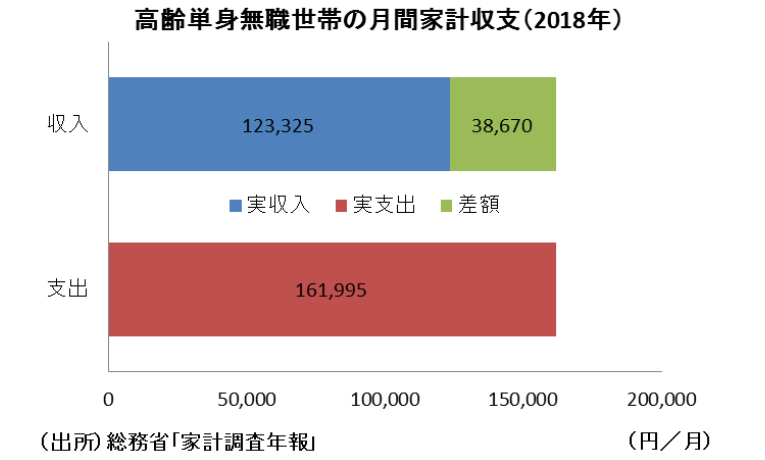

6月7日に家計調査年報家計収支編( 2018年)が公表された。これによれば、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の場合、実支出が実収入を月4.1万円強上回っており、60歳以上の高齢単身無職世帯の場合は、同様に月3.8万円強上回っている。

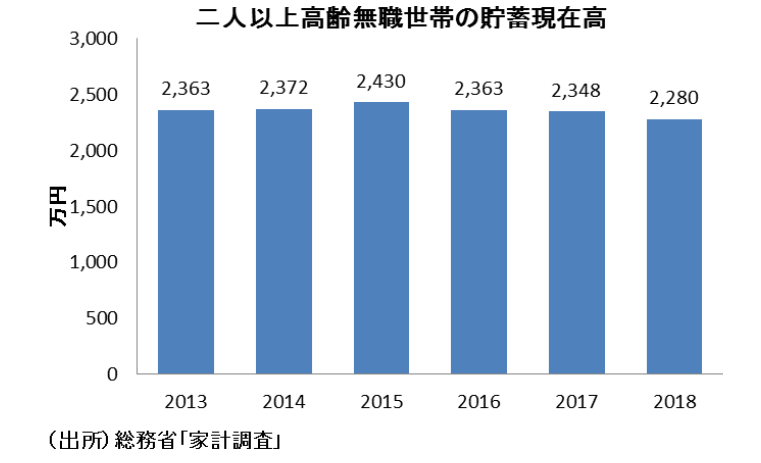

また、家計調査貯蓄・負債編(2018年)によれば、二人以上の世帯のうち世帯主が60歳以上の高齢無職世帯の貯蓄現在高は平均値で2,280万円、また無職以外も含めた貯蓄現在高は平均2,284万円、中央値で1,515万円 となっている。

そこで本稿では、最新の家計調査に基づいて現在の老後資金で今の生活が何年継続できるかを試算してみたい。

最新データに基づけば、30年以上の生活可能

家計調査(2018年)を見ると、高齢夫婦無職世帯の月間家計収支は、公的年金給付を中心とした実収入が月22万円強、消費支出を中心とした実支出が月26万円強で、差額分が月4.1万円強となっている。

一方で、二人以上の高齢世帯の貯蓄現在高中央値1,515万円を用いれば、単純計算で1,515万円/(月4.1万円×12ヶ月)=30.1年の生活が可能ということになる。そして、高齢夫婦無職世帯の定義が夫65歳以上、妻60歳以上であることからすれば、夫が95歳以上、妻が90歳以上までの生活持続が可能ということになる。

このように、2018年時点の平均的な高齢夫婦無職世帯に基づけば、現在の収支状況が不変と仮定すれば、今のシニアは人生100年時代に十分な貯蓄を保有していることになる(なお、単身世帯では貯蓄・負債データが存在しないため、計算不可能)。

世帯主の年齢も加味すれば、33年以上の生活が可能

しかし、二人以上の高齢無職世帯の実支出は世帯主の年齢で異なることには注意が必要だ。このため、毎月の差額分は世帯主の年齢によって変わってくる可能性が高い。

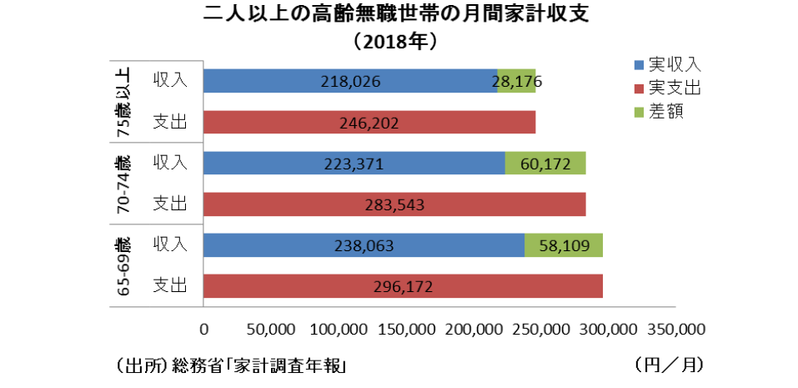

実際、最新の家計調査年報(2018年)によると、二人以上の世帯のうち世帯主が60歳以上の無職世帯の実収入は平均で22万円強だが、65-69歳で23万円強、70-74歳で22万円強、75歳以上で22万円弱と大きく変わらない。ただ、実支出では平均で27万円弱だが、65-69歳で30万円弱、70-74歳で28万円強、75歳以上で24万円強と大きく異なる。このため、実支出-実収入の差額も65-69歳で5.8万円強、70-74歳で6.0万円強、75歳以上で2.8万円強と大きく異なる。

従って、シニアの収支は世帯主の年齢により大きく異なり、これを加味した試算がより正確であろう。そこで、世帯主の年齢に伴う実支出-実収入の差額の変化を加味して生活可能期間を試算すると、収支が今後も不変であれば、10年+(1515万円-(5.8万円×5年+6.0万円×5年)×12ヶ月)/(月2.8万円×12ヶ月)=33.8年となる。

60代後半の勤労を前提とすれば 、70歳以降も48年以上の生活が可能

更に、我が国では60代後半男性の労働力率が2018年時点で54.7%と世界でも格段に高い水準にある。従って、老後の資金を判断するには「勤労」も重要であり、65歳以降も勤労を前提とすれば、老後の生活に更に余裕が出てくることが想定される。

実際、家計調査年報(2018年)を元に世帯主が65歳以上の高齢勤労世帯の収支を見れば、月34万円弱の実支出に対して月約42万円の実収入になっており、月平均8万円以上の黒字となっている。このため、仮に65~69歳まで勤労が可能となれば、世帯主が70歳時点の平均貯蓄額は1,515万円+8万円×12ヶ月×5年≒1,998万円となり、その後の生活可能期間は収支が不変であれば、75歳以降の生活可能年数は(1,998万円-月6.0万円×12ヶ月×5年)/(月2.8万円×12ヶ月)≒48.4年となる。従って、勤労は老後の生活を考える上で非常に重要といえよう。

平均値や中央値から外れた世帯の配慮も必要

結局、最新の家計調査年報(2018年)で試算すれば、平均的な二人以上の高齢世帯の貯蓄額は中央値で1,515万円であるのに対し、高齢無職夫婦世帯は収入の4.1万円を上回る支出にとどめている。このため、現在の収支が不変であれば、現時点での高齢夫婦無職世帯は夫が95歳以上、妻が90歳以上までの生活持続が可能ということになり、十分今の貯蓄で賄えることを示している。また、二人以上の高齢無職世帯の年齢階層別に収支差額を分けて考えると、世帯主が75歳以上であれば実支出-実収入の差額は2.8万円強にとどまるため、社会保障給付が不変であれば33年以上の生活持続が可能という試算結果になる。

更に、世帯主が65歳以上の高齢勤労者世帯の収支を見れば、月平均で8万円以上の黒字となっている。このため、69歳まで勤労することを前提とすると、収支が不変であれば70歳以降も5年+48.3年=53年以上の生活持続が可能という試算が重要だろう。つまり、老後の生活を考えた場合は貯蓄もさることながら、いかに健康で長く勤労できるかが重要であるといえる。

ただし、あくまで試算は2018年時点での平均的な二人以上の高齢無職世帯の収支を元に行ったものであり、今後は社会保障給付を中心とした実収入が減る可能性がある。また、高齢者世帯の貯蓄額は平均2,284 万円、中央値1,515万円だが、一方で300万円未満の世帯も全体の15.9%を占めている。貯蓄額が減れば当然毎月の実支出も減ることが想定されるが、人生100年時代に十分な貯蓄を有していないシニア世帯が存在することも確かだ。このため、今回の試算結果については家計調査における今のシニアの平均値(貯蓄については中央値)を前提としたものであり、相当幅を持ってみる必要があるだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣