日銀が発表した6月の日銀短観は、大企業・製造業の業況判断DIが 前回比△5ポイントと、△7ポイントだった前回3月に続いて悪化した。一方、先行きDIは横這いになるなど、下げ止まりの兆しがいくつかみられることも確かだ。追加緩和は、今の局面では相当にハードルは高いが、その条件として短観の想定を大幅に超える円高が起こった場合ということが挙げられる。

業況は加工業種を中心に悪化

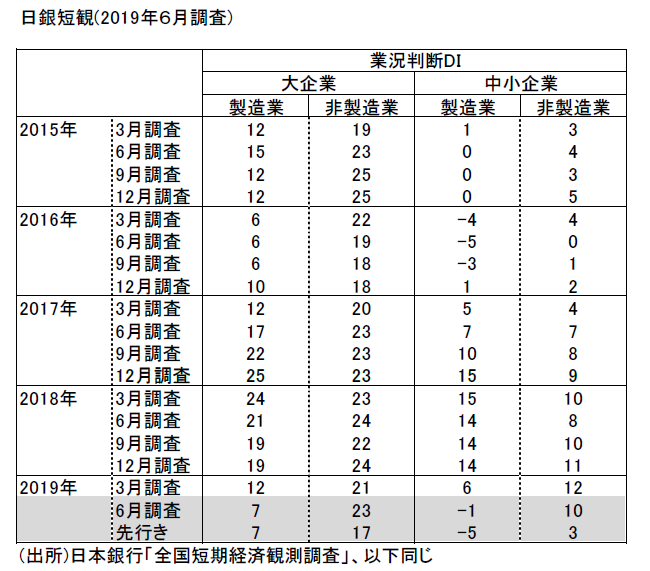

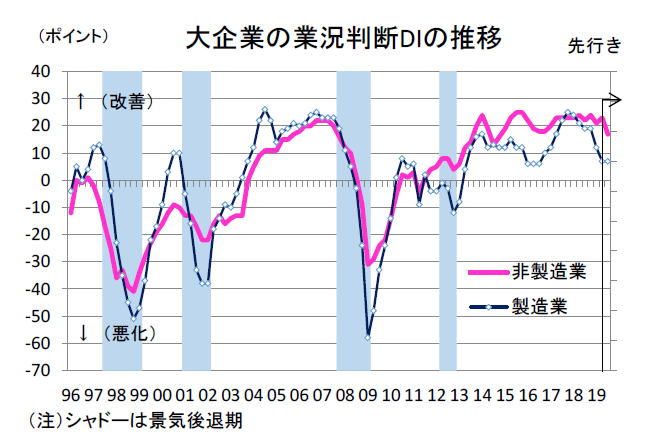

大企業・製造業の業況判断DIは、前回比△5ポイントと大きく落ちた(前回3月△7ポイント下落)。辛うじて、先行きは横這い(今回7→先行き7)が予想されている。先行きの3か月後は、10月の消費増税が控えているが、それを織り込んでも横這いというのは少し強気に思える。

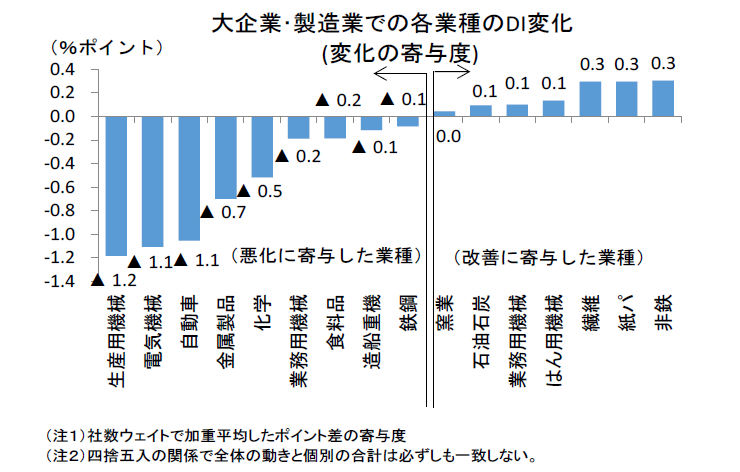

悪化の主因は、加工業種(前回比△6ポイント)であり、素材業種はむしろ改善(前回比+1ポイント)している。米中貿易戦争の悪影響と言えばそれまでだが、生産用機械の落ち込み(同△14 ポイント)が目立つところからは中国での設備投資減が響いているとみられる。自動車も前回比△10 ポイント(3月のときは前回比+1ポイント)と、いよいよ悪化し始めた。これも中国の自動車販売が低調なことがあるだろう。金属、鉄鋼、化学など、自動車の悪化がすでに波及しているように見える点は気がかりだ。

反面、大企業・非製造業は前回比+2ポイントの改善となった。筆者は企業向けサービスは悪くなると考えたが、物品賃貸は前回比+11 ポイントと、設備投資需要の強さを反映して良くなった。運輸・郵便は前回比+7ポイント、卸売は同+6ポイントと改善している。個人消費関連でも、小売が同+5ポイント、宿泊・飲食サービスが改善している。宿泊・飲食は10 連休効果とインバウンドの増勢によって業況がより良くなっているのだろう。中小・中堅でも宿泊・飲食サービスは改善して、これが労働需給をタイト化させている。

今後については、貿易戦争が米中首脳会談によって、追加制裁を一旦棚上げしたので、それが織り込まれていない6月短観の状況よりは直近の企業マインドは改善方向ではないかと筆者はみる。5月の鉱工業生産と、今回短観の先行きDIを併せて考えても、製造業は下げ止まりを探っていく展開となるだろう。

需給・価格面でも下落幅縮小

大企業・製造業について、業況DI以外の細かい変化に注目すると、下落ペースが少しゆっくりしてきている。例えば、国内需給DIは、3月前回比△5ポイントから6月△2ポイントへと悪化のテンポは鈍っている。海外需給DIも3月△8ポイントから6月△2ポイントへと縮小。

価格面では、販売価格DIが3月△5ポイントから6月△3ポイント、仕入価格DIが3月7ポイントから6月△6ポイントへといずれも小幅になっている。

これらの動きは、マクロ経済指標が1-3月にかけて軒並み悪化したところから、4-6月にかけて少しずつ反発、横這いになっている状況とも重なってみえる。米中貿易戦争も5月上旬が悪化のクライマックスだとすれば、6月末の米中会談が反転の兆しとして好感できる。まだ予断を許さない面はあるとしても、企業マインドも外交面での明るいニュースを受けて底固めに変わってもおかしくはない。

売上・収益計画はまちまち

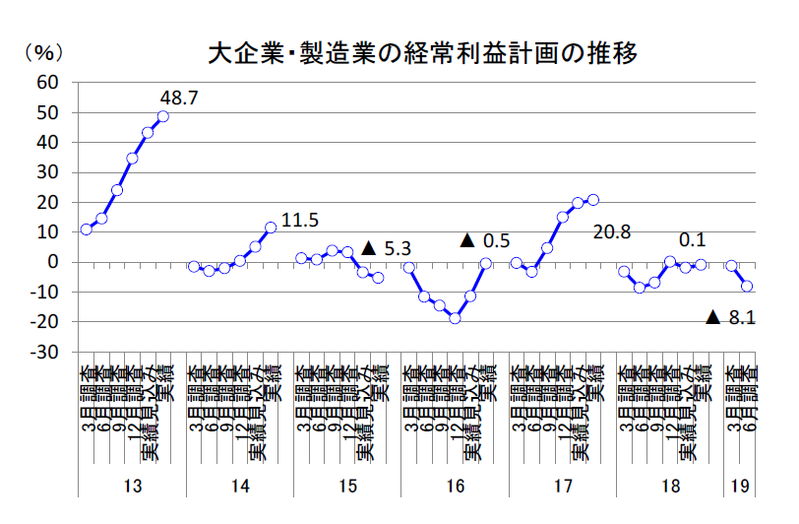

2019 年度の大企業・製造業の売上計画は、3月比で+1.0%ポイントの上方修正となった。これは輸出計画が同じく3月比+1.9%ポイントの上方修正になったことが大きい3月時点の見方が少し厳しすぎたのかもしれない。

経常利益計画の方は、2019 年度は3月比△5.9%ポイントの下方修正である。前年比でも△8.1%と減益予想となっている。

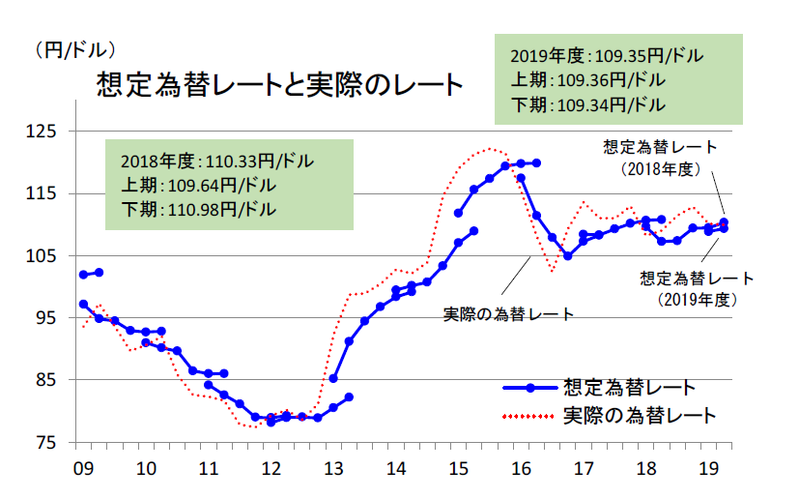

収益計画は今回調査の中でも厳しい結果となっている。今後の鍵を握っているのは為替レートの動向であろう。2019 年度の想定レートは1ドル109.35 円(前回108.87 円)だから、今のところそれよりも円高傾向になっている。つまり、円高になるほど収益面では、売上計画がプラスであったとしても、収益計画には下押しの圧力がかかる。まだ円高はそれほど進んでいないが、海外情勢を受けてそれが変化する可能性には警戒しておくべきだろう。

相変わらず強い設備投資計画

日銀が景気判断を行ううえでプラス材料として短観の設備投資計画が強いことが挙げられる。今回の短観もそうした日銀の期待を裏切らなかった。

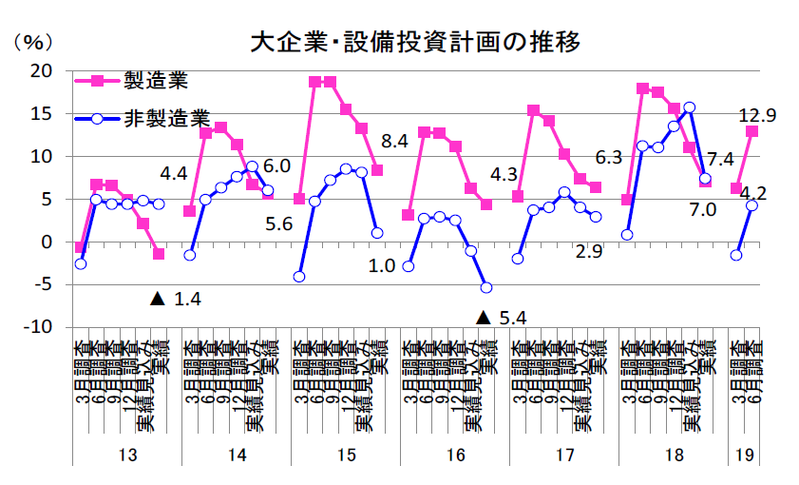

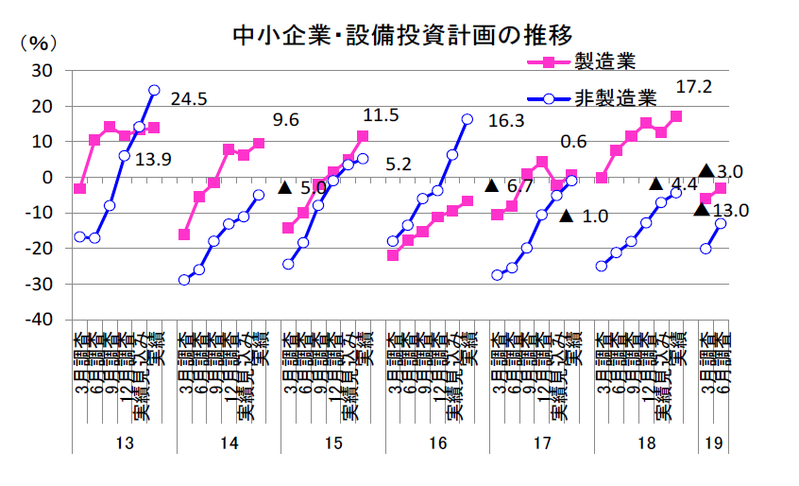

大企業・製造業の2019 年度計画は前年比12.9%(3月は前年比6.2%)、大企業・非製造業は2019年度計画が前年比4.2%(3月は前年比△1.6%)といずれも上方修正である。中小企業も順調に上方修正を続けている。

企業は収益面では減益傾向なのだが、設備投資については中長期的な競争力強化のために厚めに手当てしている。ソフトウェア投資も2019 年度は軒並み2桁プラスの計画であり、研究開発費も堅調さが維持されている。

今後の金融政策

景気悪化に対して日銀が動くのだろうか。いや、トランプ大統領が円安誘導に対して厳しく目を光らせているのに抗してまで日銀が追加緩和できると考えてよいのか。パウエル議長も、ドラギ総裁もトランプ大統領から指弾されている。

黒田総裁の場合は、安倍首相とトランプ大統領の良好な関係にひびを入れたくないという思いは強いだろう。それでも日銀が動くとすれば、誰の目にも明らかな円高のダメージが企業収益に及んだ場合に限られる。1ドルが100 円近くまで円高になれば、企業の減益幅は2桁にまで広がり、株価にもダメージが深くなる。そうした論拠がなくては、そう簡単に日銀は円高を意識した追加緩和はできないだろう。そして、仮に追加緩和をするとしても、マイナス金利の深掘りは避けて、銀行向け資金供給オペにマイナス金利を適用するなど、為替をなるべく刺激しない方策を採るのではないか。

一頃、この6月短観が政治家の発言によって注目されたが、その結果をみたとしても金融財政政策をそれだけで方向転換できるようなものではなかったと思う。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生