10 月の消費増税は、ほぼ確定した。そうなると、7~9月に発生する消費の駆け込みに注目が集まる。政策の各種平等化対策によって、ESPフォーキャストによる民間予測機関の見方では、反動減は小さく、2020 年1~3月には元のGDPの水準に戻るという見通しを示している。

今回の駆け込み買いは小さい

消費税率を10 月に10%に引き上げる日程は、ほぼ確定的だ。そうなると、2019 年7~9月の間に消費の駆け込み買いが起こると予想される。ただ、今回の駆け込み買いはかなり小さくなるだろう。駆け込みとは、税率が8%のうちに、先々にある購入予定の物品を買い急ごうとする消費者行動である。この駆け込み買いは、需要の先食いだから、必ずその反動が出る。恐らく今回は、駆け込みも反動減も共に小さい。

今回は、2014 年の教訓から、駆け込み買いをなるべく小さくするような対策、つまり政府の消費平準化の対策が2019 年度予算には盛り込まれた。その内容は、10 月以降に(1)自動車と住宅購入の優遇、(2)キャッシュレス決済へのポイント付与、(3)プレミアム付き商品券の配布、などである。2019 年度内の予算における金額でみると、(1)は5,300 億円、(2)と(3)は4,500 億円で合計約1兆円を投じる予定である。増税後の実質購買力の減少に対しても、政府は給付金・無償化・介護保険料の減免など6,000 億円を投じることになっている。増税の家計負担増が2.6 兆円に対して、負担軽減が1.6 兆円になるので、ネット負担増は約1兆円まで減る。ここに国土強靭化など公共事業の対策費(約1.4 兆円)を加えると、財政はむしろ+0.4 兆円の支払超になる。

それでも、一部の民間エコノミストや評論家の中には根強い増税反対論があり、政府の経済対策効果をあまり信じていない印象がある。本稿では、少し厳密に消費税率引き上げ前後の対策効果について考えてみたい。

2020 年1~3月には元に戻る

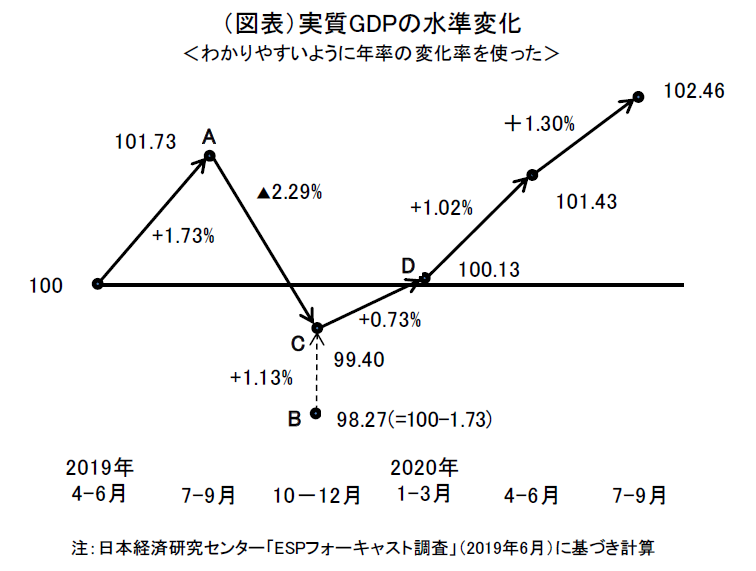

増税前後の経済成長率については、日本経済研究センターのESPフォーキャスト調査に示されている。2019 年6月の調査(回答6月4~11 日)では、2019 年7~9月以降の実質GDPの前期比年率の増減率が、2019 年7~9月+1.73%、10~12 月△2.29%、2020 年1~3月+0.73%となっている。この変化を水準に変換すると、仮に2019 年4~6月を100 とした場合、7~9月は101.73、10~12月99.40、2020 年1~3月100.13 となる(図表)。この7~9月の駆け込みの伸び率の予想は、GDP・個人消費ともに2014 年1~3月の約半分の程度である。

そして、このデータでは、2019 年4~6月の水準を3四半期後の2020 年1~3月には回復する予想を多くの経済予測機関が描いている。つまり、ここでポイントは、2019 年10~12 月の実質GDPがそれほど落ち込んでいない点である。数字だけをみると、2019 年7~9月の駆け込みは+1.73%で、10~12 月の反動は△2.29%とそれよりも大きく、反動減がとても大きくなる印象を与える。しかし、実 際に想定される反動減のインパクトを計算すると、10~12 月の△2.29%はそれほど大きなものではない。想定では、7~9月は需要の先食いによる嵩上げがあるところ(A、100+1.73)から、それが減った後の地点(B、100-1.73)へと落ちるのだから、その落差が嵩上げ幅の2倍(1.73+1.73)になる計算になる。つまり、計算上は反動減の幅は△3.46%になるはずである。それに比べて、ESPフォーキャストの落ち込みは、△2.29%(C)と約2/3 に減っているのである。

これは、10~12 月に平準化対策として用意されている政策が、約+1.13%ポイント(=3.46-2.29)ほど成長上乗せに効いているからである。こうした反動減からの早期回復は、2019 年3月の予測から続いている。米中貿易戦争が激化する中でも、10 月の増税に対して対策を打っているから、2020 年1~3月にはGDPの水準が元に戻る(D)という見方が支配的になってきたのである。

政府の各種対策が打ち出される以前の約1年前は、駆け込みもその反動減も大きく、GDPの水準は3四半期で元に戻るというものではなかった。例えば、2018 年7月は、2019 年4~6月の成長予想が+2.06%、7~9月の反動減が△3.36%、10~12 月が+0.34%であった。反動減の幅は、駆け込みの約8割(=3.36÷(2.06+2.06))に止まり、10~12 月の成長上乗せも約+0.8%ポイント(=4.12-3.36)であった。

2014 年のときは、1~3月の年率成長率が+3.7%で、4~6月が△7.1%、7~9月が0.3%であった。反動減の幅は、駆け込みの幅とほぼ同じくらいだった(3.7×2≒7.1)。駆け込み前から数えて3四半期後の時点では△3.4%の落ち込み幅が残っていた。元の水準に戻るまで、5四半期を要した。今回は、そのときとは違うと考えられる。

東京五輪効果

2014 年のときと最も大きな違いは、2020 年7~9月に東京五輪を控えている点である。先のESPフォーキャスト調査では、2020 年4~6月の実質成長率が年率前期比+1.02%、7~9月が+1.30%と大きく伸びる見通しだ(前掲図表を参照)。10~12 月も+0.22%と反動減は小さく見積もられている。達観して言えば、東京五輪こそが最大の消費税対策になる。すでに、五輪の建設特需は、2018 年頃にピークアウトして、むしろ、その後、東京都心では様々な再開発計画が2024 年頃まで続くことになっている。これらも、五輪の開催後の反動減を小さなものにしている。インバウンド需要も、五輪時が一旦のピークになり、2020 年秋以降は減少するだろうが、その後もしばらくすれば上昇トレンドを取り戻すとみられている。

こうした2020 年以降の経済成長を考えるときは、目先のイベント効果だけに思考を奪われず、むしろ中長期的な成長トレンドをどのように上向かせるかが重要である。10 月の増税のインパクトが十分に乗り切れるという問題と、2020~2025 年までの成長ペースをどう上向きに変えていけばよいかという問題は当然違ってくるだろう。筆者にとって、参院選などで集中的に論議してほしいのは、こちらの問題である。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生