6月の短観の詳細データから、米中貿易戦争が各セクターにどのくらいダメージを与えているかがわかる。今般は、製造業の中で、電気機械に打撃が大きく、機械・自動車は傷が深くない。非製造業ではもっと悪影響が少なくデフレ懸念には至っていない。

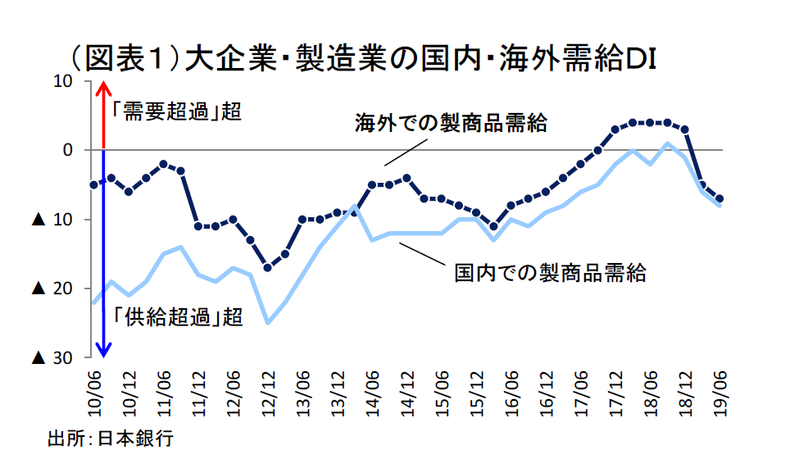

海外需給は2019 年に入って悪化

米中貿易戦争は、大阪G20 時の米中会談によって一旦、第四弾の制裁が棚上げになった。これで一安心と思うのは、少し楽観しすぎと思える。反面、何が起こるかわからないことを過度に怯えるのも悲観しすぎだろう。景気の実勢は今後一体どうなるのかを見極めることがより重要と思われる。7月1日に発表された日銀短観は、それを考えるための格好の材料である。

筆者が注目するのは、海外での製商品需給DI である。大企業・製造業は、2018 年12 月までプラス、つまり需要超過であった(図表1)。それが2019 年3月▲5、6月▲7の供給超過へと変わった。貿易戦争のダメージが表面化したのは、2019 年に入ってからである。

業種別にみて、これまで需要超過だったのが、供給超過へと転じたセクターはいくつかある。最も顕著なのは、電機機械である。2018 年12 月+3から、2019 年3月▲10、6月▲14 へと急激に悪化した。トランプ大統領の対中制裁が、中国企業が日本の電機メーカーから部品を購入する活動を抑制させたのだろう。

他にも、非鉄、金属製品、化学を同じように悪化させている。これらも需要超過が、2019 年に供給超過へと転じている。

一方、自動車は悪化がまだ緩やかだ。2018 年12 月+5から、2019 年3月▲2、6月▲1と供給超過に転じてはいるものの、その幅は小さい。はん用機械は、2019 年6月も需要超過を続けている(2019 年3月+4→6月+2)。生産用機械は、6月になって供給超過へと転じた(2019 年3月+2→6月▲7)。中国での設備投資は、これまで日本企業からの輸出を促してきて、機械メーカーの業績を牽引してきた。そのパワーが、急速に弱まっている。今後、米中貿易戦争が長引くと、中国企業や進出している海外企業が生産地域を中国国外へとシフトさせることも頻発するであろう。日本企業の設備向け輸出はそうした変化に翻弄されることが心配される。

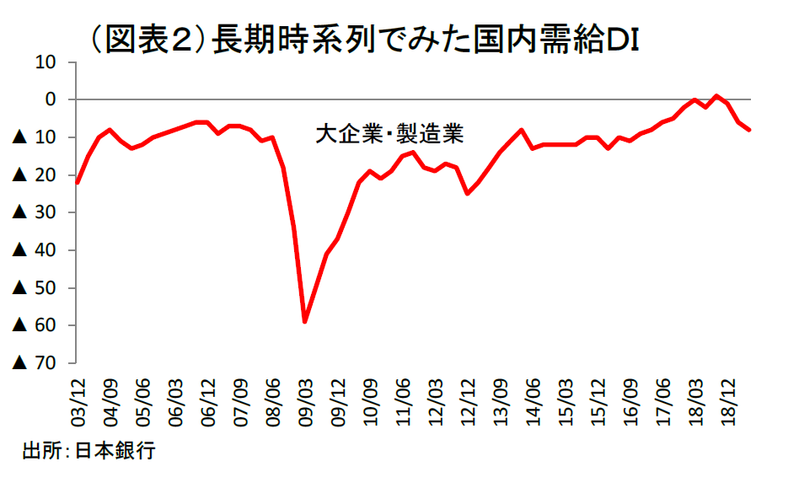

国内需給もこれまでは改善していた

日本企業がグローバル化することは、国内需要の弱さを海外市場の成長力によってカバーするメリットを与えてきた。米中戦争はそうしたグローバル化のメリットを失わせる点で痛手だ。

過去、日本はデフレだと長く言われてきたが、短観の大企業・製造業の国内需給DI は、2018 年9月に+1と需要超過に転じた(図表2)。これは、1990 年以来約28 年ぶりの快挙だった。

ところが、それも2019 年3月▲6、6月▲8と供給超過の側に戻っている。まだ、その供給超過のレベル感はそれほどデフレの深刻さを感じさせるものではない。

国内需給のアンバランスは、もはや大企業では紙パ、食品、金属製品、造船重機などに限られている。むしろ、アンバランスが未だに恒常的なのは中小企業の各セクターである。

中小・製造の繊維、中小・非製造では宿泊・飲食サービスが常に大幅な供給超過となっている。これらは、産業構造を立て直さない限り、需要の追い風だけでは収益体質は良くならないだろう。

そうした中で、大企業・製造業は少しずつ国内需給のデフレ状態を解決してきたというのが2018 年末までの展開だったと思えた。今般の貿易戦争リスクは、需要超過にようやく浮上したいくつかのセクターが、再び供給超過へと沈み込む可能性を感じさせる。

例えば、鉄鋼、電気機械、自動車は、せっかくの需要超過が2019 年になって悪化している。この変化は、先の海外での製商品需給DI とほとんど同じようにシンクロしている。つまり、貿易戦争リスクがデフレ圧力と直結している。

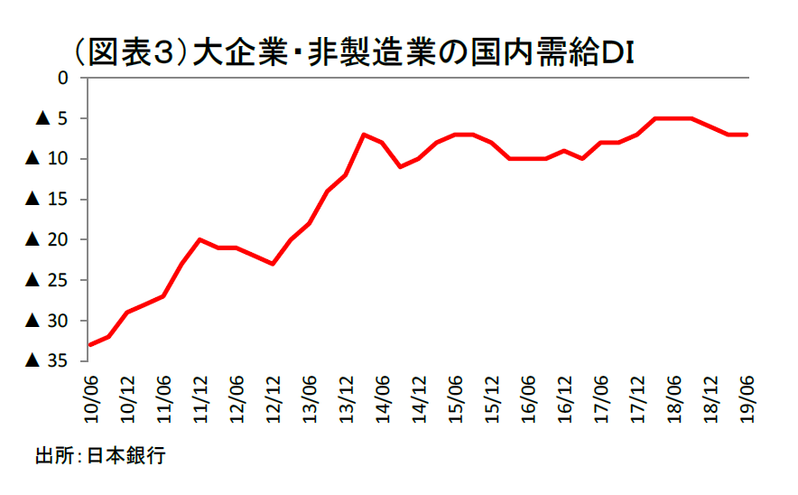

非製造業の需給は悪化していない

6月の日銀短観では、注目されやすい業況判断DI が大企業・製造業で悪化(前回比▲5ポイント)していたのに、大企業・非製造業では改善(前回比+2ポイント)した。

この変化は、国内需給DI でもほとんど同じである。大企業の製造業は前回比▲2ポイント悪化で、非製造業は前回比横這いである(図表3)。個別の非製造で見ても、悪化が進んでいるセクターはほとんど見当たらない。

「貿易戦争のダメージが国内に及ぶ」といういつものパターンは、2019 年前半にはみられていない。強いて言えば、中小・非製造業の方が不安定なくらいであろうか。

こうした変化は、需給を反映して動く販売価格DI にもみられる。大企業・非製造業の販売価格DIは、2018 年12 月+8(上昇超)、2019 年3月+7、6月+6とほぼ横這いである。中小・非製造業の販売価格DI も、2018 年12 月+2、2019 年3月+3、6月+3と横這いである。

貿易戦争が国内デフレを再発させないとまでは言い切れないが、今のところそうした連想が短観データで裏付けられていないことは多くの人に知って欲しい。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生