要旨

○2018年度の税収は60.4兆円と過去最高額に達した。所得税の好調が牽引役。景気回復に伴う所得・法人税の増加と消費税率引き上げ(5→8%)の影響の両方で、アベノミクス始動後の税収は着実に増加している。

○数字が「バブル期超え」となったことはシンボリックだが、GDP比でみると11.0%と1990年度の13.0%には開きがある。GDPの額や税構造も異なるため、バブル時代の税収額を超えたことそのものの意味合いは薄い。

○2019年度の税収には既に強い逆風が吹いている。海外景気や金融市場の状況は芳しくなく、2019年度の所得・法人税には期待できない。消費税率の引き上げ(8→10%)が実施されるため増収にはなろうが、政府見込みの62.5兆円からは下振れが予想される。

○2018年度の決算概要によれば、純剰余金が1.3兆円発生した。これは今年度の補正予算の財源に充当される見込み。もっとも、2019年度税収の下振れが濃厚であり、補正予算の財源は殆ど確保できない可能性が高い。経済対策実施となれば追加国債発行が不可避であろう。

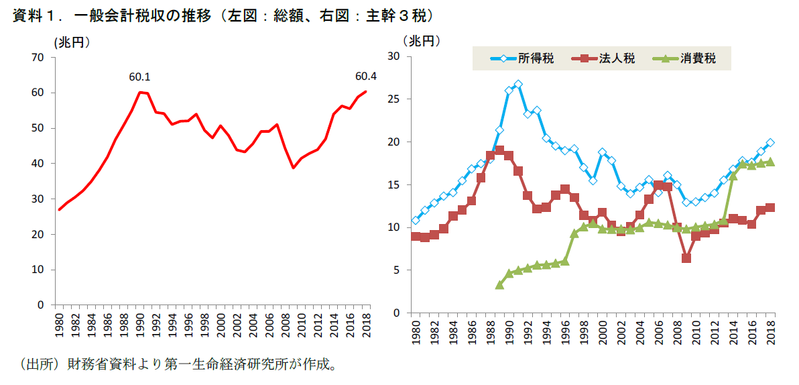

2018年度の税収額は60.4兆円

2日に財務省の公表した資料によれば、2018年度の一般会計税収は60.4兆円となった。これはバブル期(1990年度の60.1兆円)を超える過去最高額で28年ぶりの水準だ。税収の着実な増加が示されている。

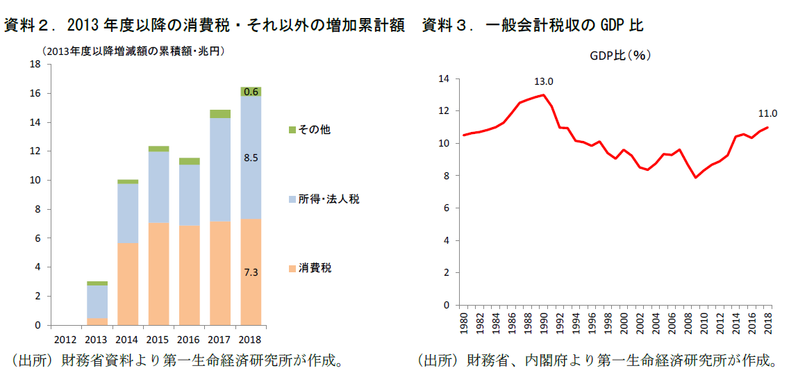

税目別にみると、牽引役となったのは所得税だ。2017年度:18.9兆円から2018年度:19.9兆円と+1.0兆円の増加となっている。雇用や賃金の増加に伴う勤労所得の増加、企業の配当増に伴う配当所得の増加などが効いていると考えられる。法人税は2017年度:12.0兆円から2018年度:12.3兆円と+0.3兆円の増。年度前半の企業利益は好調であったが、年度後半は海外経済の減速に伴う輸出環境の悪化などを受け、製造業を中心に利益が悪化、通年ベースの利益増を抑制した格好だ。消費税は2017年度:17.5兆円から2018年度:17.7兆円と微増。第二次安倍政権発足以降の税収は、景気の回復に伴う所得・法人税収の増加と消費税率の引き上げ(5→8%)を背景とした消費税の増加に支えられる形で増加している。2013年度以降の累積増加幅をみると、前者が+8.5兆円、後者が+7.3兆円であり、所得・法人税の増加がやや上回る形だ。

従来の政府見込みとの対比をみると、2018年度の税収は当初予算編成時点で59.1兆円、昨年末時点で59.9兆円とされていたが、これらをともに上振れした。見込み時点では2018年度に過去最高税収には達しないとされていた(2019年度に達成)が、1年前倒しされた形だ。

なお、“バブル期以来の既往最高額”はシンボリックな数字ではあるが、一般会計税収額のGDP比をみると2018年度は11.0%であり、1990年度の13.0%とは開きがある。額面ではバブル期超えでも、当時と比べて経済環境・GDPや税構造が異なる点には留意する必要があろう。

2019 年度は既に逆風強し

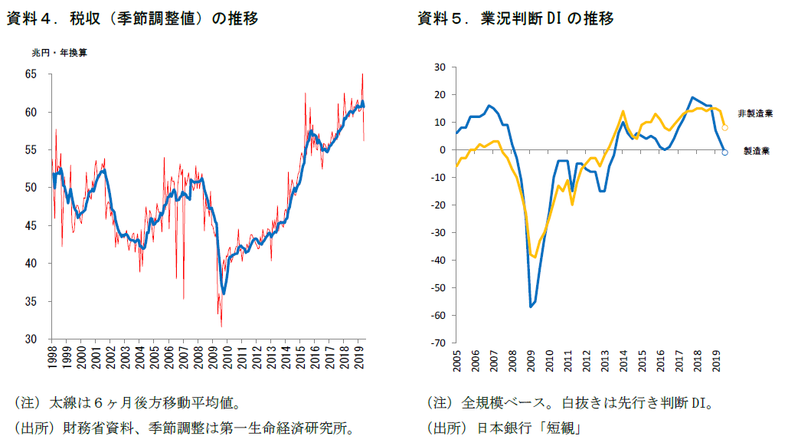

懸念されるのは2019 年度の動向である。先述したように、2018 年度の税収増は年度前半の好調によるところが大きく、法人税を中心に年度後半の税収は伸び悩んでいる。季節調整値(筆者が作成)をみると、年度後半の値は横ばいとなっているほか、特に直近2019 年5 月分の値が弱い。5 月は3 月末決算法人の法人税納入月であり、世界経済減速に伴う国内製造業の不振を色濃く反映している。日銀短観でも製造業の業況底打ちはまだ見えておらず、先行きの不透明感は強い。

また、金融市場の環境も芳しくない。株価や為替は企業の収益や個人の所得税に影響することになるが、ともに昨年末に一段下落(円高)が進んだ結果、2019 年度はマイナスのゲタを履く形になっている。仮に今後株価や為替が横ばいで推移したとしても、これらは2019 年度の税収減要因となる。

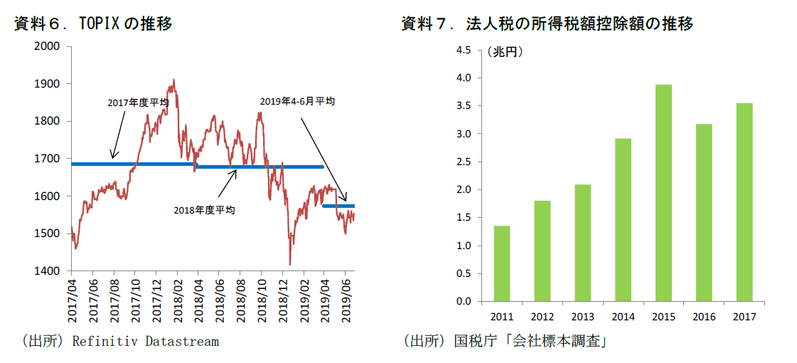

テクニカルな要因も加わる。報道では一部企業の財務戦略の影響を受け、18 年度の源泉徴収の配当所得が0.4 兆円程度増加したとの指摘がなされている。これは19 年度に所得税額控除として法人税の還付対象となるため、2019 年度の税収には同額のマイナス要因となる。なお、企業間の配当によって「所得税が増えて法人税が減る」という現象は、近年のホールディングス形態を取る企業の増加等によって増えている。国税庁の会社標本調査によれば、企業の所得税の支払を法人税から控除する仕組みである「所得税額控除」の適用額は年々増加が続いている。

2019 年10 月の消費税率引き上げによる増収分(財務省の予算編成時点の見込みでは+1.3 兆円1)があるため、税収全体の減少までは至らないと考えられる。しかし、昨年末の政府見込みである62.5 兆円からは下振れを見ておいたほうが良いだろう。消費税率を引き上げた割に、法人税や所得税が冴えずに税収全体では伸び悩み、という姿が想定される。財務省の税収見込みも後に下方修正を迫られることになるだろう。

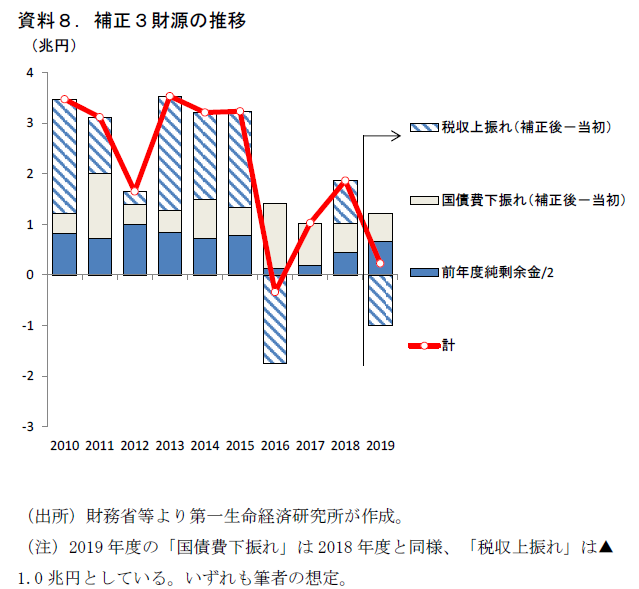

純剰余金は1.3 兆円、補正財源に充当へ

同日公表された2018 年度の決算概要によれば、純剰余金は1.3 兆円となった。2018 年度税収の上振れや予算の不用が生じたことが要因だ。

純剰余金は今年の補正予算への充当が予想される。先般閣議決定となった骨太方針(経済財政運営と改革の基本方針2019)では、「海外発の下方リスクに十分目配りし、経済・金融への影響を迅速に把握するとともに、リスクが顕在化する場合には、機動的なマクロ経済政策を躊躇なく実行する。」と記され、年度内の経済対策実施が示唆されている。補正予算の財源として想定されるのが、①2018 年度純剰余金、②2019 年度想定税収の上振れ分、③国債費等の不用額の3つだ。①については財政法でその半額を国債償還に充てるよう規定されており、残りが補正財源として用いられることになる。

資料8では、今年の補正3財源のイメージを描いた。②は下振れが濃厚、③は昨年度並みと考えると、補正財源として充てられる額は殆ど残らない。経済対策実施となれば、追加国債発行は不可避だろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 星野 卓也

1 消費税率引き上げ(8→10%)の増収分は5.7 兆円(軽減税率考慮して4.6 兆円)が見込まれているが、2019 年度は10月~翌3月までの半年分である、国の一般会計に納入されるのは国税のみである、引き上げ初年度のため納入時期のズレの影響から満額が19 年度には入らないことから、2019 年度の増収額は小さくなる。