同年代の人たちと比べて自分の貯金額が多いか少ないか、気になる人は多いでしょう。社会人になり収入が増えるに従って、ライフスタイルや貯金できる金額も変わってきます。そこで、ここでは平均貯蓄額や貯金のコツを年齢別にご紹介していきます。自分のライフプランの参考に確認してみましょう。

みんなはいくら貯めてる?世代別の貯金額の目安

金融広報中央委員会の調査(2016年、2人以上世帯が対象)を参考に、年代別の貯金額を平均値と中央値に分けて確認しましょう。

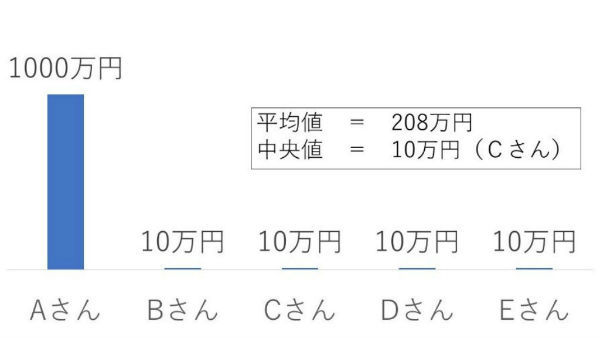

中央値とは?

中央値とは調査結果を大きい順にならべ、その真ん中に来る値のことです。

貯金額のように偏りの大きいデータの場合、平均値が実態から離れた数値となる場合があります。より正確な実態を知るため、平均値だけでなく、中央値も確認しましょう。

20代の貯蓄額:平均値184万円 中央値0円

20代の貯金額は平均値が184万円、中央値は0円となりました。中央値が0円ということは、20代の半分近くが貯金ゼロということです。

働き始めたばかりで貯金形成ができていない世帯が大半である一方、平均値が比較的高いことから貯金ができている世帯も一定数あるようですね。

30代の貯蓄額:平均値395万円 中央値167万円

30代になると、平均値も中央値も貯金額は100万円以上となりました。20代と比べて、ある程度まとまった貯金ができるようです。

40代の貯蓄額:平均値588万円 中央値200万円

40代ともなると、貯金額も大きくなりますね。平均値と中央値の差が広がっていることから、貯金ができている世帯とあまりできていない世帯の差が大きくなってきていることが予想されます。

年齢別に変わる貯蓄のコツ

年齢を重ねるにつれ、お金の入り方や使い方は変化し、貯金の仕方も変わってきます。ライフプランを立てるには自分の長い人生を予想しないといけません。

あくまで目安ですが、各年代別の貯蓄するコツをご紹介します。

新卒23歳、まずは月1万円から

貯蓄習慣を身に付けるため、まずは月1万円でも貯蓄していくようにしましょう。給与天引きの財形制度や積立定期預金などを利用するのもいいですね。

20代後半、貯金のコツをつかみながら自己投資も忘れずに

月1万円の貯金だと、30歳で84万円にしかなりません。生活に余裕ができてきたら貯蓄額を増やす工夫をしましょう。ボーナス時に多めに貯蓄する、各金融商品を利用する、などが考えられます。

ただし、まだ20代ですから「収入を伸ばす」ことも忘れないようにしましょう。収入の差は人生の後半で大きくなっていきます。お金を貯めるばかりではなく、資格取得など自己投資を行うこともおすすめします。

35歳、ライフプランに合わせた本格的な資金計画を

貯蓄がある程度できてくる世代で、リタイアまでのライフプランも見えやすくなる時ですね。これまでとこれからのライフプランをチェックしましょう。

ここまでの資金計画が今後のライフプランに対して不足していても、まだ修正する時間は十分残されています。実現したい未来とお金のバランスが取れているか、しっかり確認しましょう。

50歳、退職金や年金受給に備えて税金にも詳しくなろう

仕事もベテランの域に入り、貯める時期の終盤戦です。貯める一方ではなく、資産の出口戦略についての知識を身に付けておきましょう。

退職金や企業年金などは受け取り方次第で税額に違いがあり、手取り額に差が出てきます。税金や各制度の仕組みについてしっかり確認しましょう。

あわせて、リタイア後の資産寿命を延ばす戦略もいくつか用意しておきたいところです。1,000万円を月5万円取り崩すと約16年半でなくなりますが、年2%で運用できれば約20年もちます。

大きなお金が入る時期に備え、間違った選択をしないよう、お金に関するより深い知識を身に付けておくと安心でしょう。

自分のスタイルに合わせたマネープランを

ライフプランは人によって違い、それに応じたマネープランも当然違ってきます。資産運用を選択肢に入れる方もいれば、独立して収入をより長く受け取る選択肢もあります。

未来を予想するのは大変かもしれませんが、大まかでもよいので実現したい人生のビジョンを明確にし、それに沿った自分だけのマネープランを考えましょう。

文・若山卓也(ファイナンシャル・プランナー)/fuelle

【こちらの記事もおすすめ fuelle】

>せこくない、苦しくない、続く「節約術」まとめ

>これで10%オフ!デパコスのオトクな買い方3選

>免税店でさらにお得に買い物する3つの裏ワザ

>イオン系列の株主優待「徹底活用術」生活費を浮かせる3つのポイント

>えっ、知らないの?ヨーロッパでオトクに買い物できる「デタックス」活用法