93 年並の日照不足で7-9 月期の経済成長率を▲0.5%押し下げる可能性

要旨

● 世界的に異常気象を招く可能性のあるエルニーニョ現象の影響などにより、7 月に入っても記録的冷夏が続いている。冷夏が長期化すると、日本では経験則的に個人消費の悪影響が及びやすく、市場関係者の間では景気への悪影響を懸念する声が聞かれはじめている。

● 1990 年代以降のエルニーニョの時期には通常の1.8 倍以上の確率で景気後退局面に入っている。消費税率引き上げとエルニーニョによる天候不順の影響により2014 年の7-9月期の経済成長率がマイナス成長となり、政府が2015 年10 月に予定していた消費税率の引き上げを先送りした経緯がある。こうしたことからすれば、今夏の天候不順が長引けば日本経済に思わぬダメージを与える可能性がある。

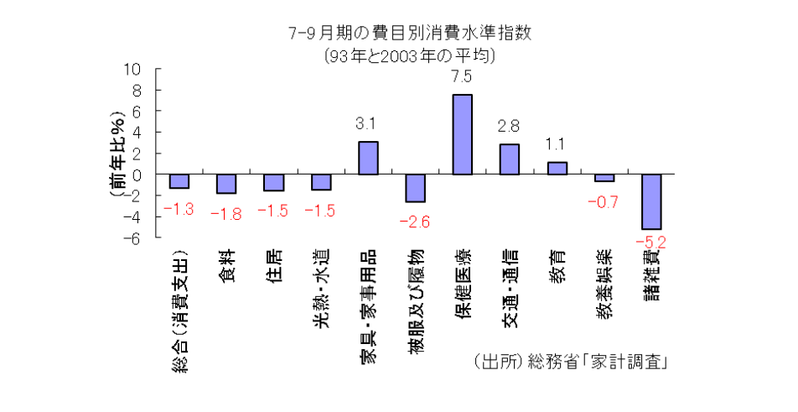

● 93 年と2003 年の冷夏の経験から、エルニーニョによる天候不順は、外出の抑制を通じて「教養娯楽」や交際費などの「諸雑費」といった支出に悪影響を及ぼす。また、夏物衣料の影響を受ける「被服及び履物」や冷房器具の利用に関連した「光熱・水道費」、ビールや清涼飲料等の消費の影響を受ける「食料」といった季節性の高い品目に関する支出を押し下げる。

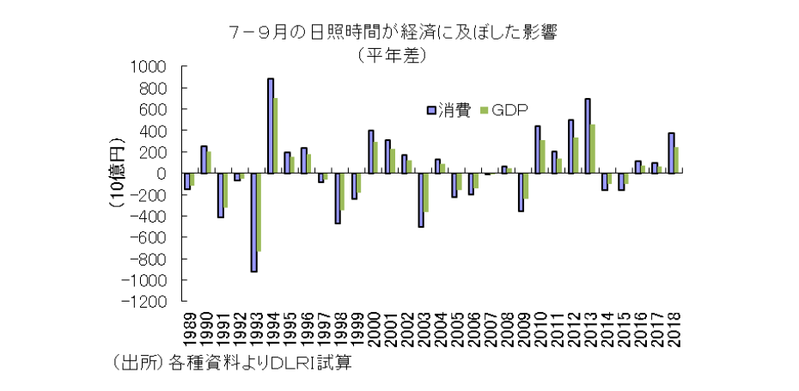

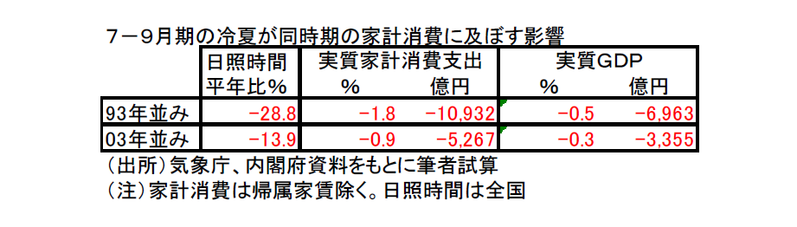

● 日照時間も含めた家計消費関数を推計すると、7-9月期の日照時間が▲10%減少することにより同時期の実質家計消費を▲0.64%程度押し下げる関係がある。仮に今年7-9月期の日照時間が梅雨明けの遅れた2003 年並となれば、家計消費▲0.5 兆円(▲0.9%)押し下げを通じて、同時期の実質GDPが▲0.3 兆円(▲0.3%)押し下げられることになる。更に、梅雨明けが認定されなかった93 年並となれば、家計消費▲1.1 億円(▲1.8%)押し下げを通じて、同時期の実質GDPを▲0.7 兆円(▲0.5%)押し下げると推計される。

● 特に足元の個人消費に関しては、値上げラッシュや働き方改革に伴う収入減などの影響により消費者心理は大きく低下しているが、消費増税前の駆け込み需要に伴い、夏場にかけて一時的に回復するとみられている。しかし、今後の個人消費の動向を見通す上では、冷夏の長期化といったリスク要因が潜んでいることには注意が必要であろう。

1993 年以来の7月低温

関東甲信から東北地方で気温の低い日が続いている。東京都心では全国的に冷夏となった1993年以来、7月に7日連続で最高気温が25度を下回っており、市場関係者の間では景気への悪影響を懸念する声も出始めている。

この背景には、2018年秋から発生しているエルニーニョ現象の影響があるようだ。気象庁によれば、オホーツク海高気圧から流れ込む冷たく湿った風や梅雨前線の影響により関東を中心に日照時間が短くなっている一方で、暑さをもたらす太平洋高気圧がエルニーニョ現象の影響で本州に張り出せずにいるとしている。

エルニーニョとは、南米沖から日付変更線付近にかけての太平洋赤道海域で、海面水温が平年より1~5度高くなる状況が、1 年から1 年半続く現象である。エルニーニョ現象が発生すると、地球全体の大気の流れが変わり、世界的に異常気象になる傾向がある。

前回は、2015 年夏から2016 年春にかけて発生しており、6月と8月後半に冷夏となり、北海道および東日本~西日本で8-9月を中心とした長期的な豪雨となった。

最も被害が拡大したのは93 年夏から冬である。日本は39 年ぶりの冷夏となり、大雨や日照不足もあって稲作を中心に農作物に被害が出た。

気象庁の過去の事例からの分析では、エルニーニョの日本への影響として、気温は西日本を中心に平年より低い地域が目立つことや、降水量は平年より多い地域が多く、西日本の日本海側や東日本の太平洋側で顕著となること、更には、梅雨明けは沖縄を除き遅くなる傾向がある、ということ等が指摘されている。

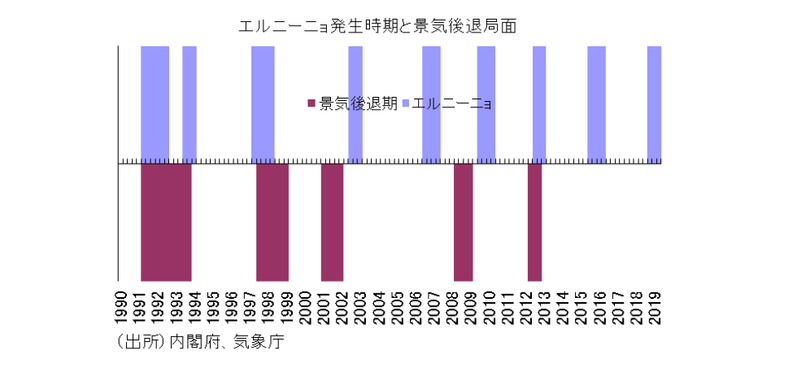

90 年代以降、エルニーニョ期間の約半分が景気後退期

実際、エルニーニョの発生時期と我が国の景気局面の関係を見るべく、過去のエルニーニョ現象発生時期と景気後退局面を図にまとめてみた。すると、90 年代以降全期間で景気後退期だった割合は25.4%に過ぎない。しかし驚くべき事に、エルニーニョ発生期間に限れば46.6%と通常の1.8 倍の割合で景気後退局面にあった事がわかる。特に90 年代以降で見てみれば、91~92 年と93 年のエルニーニョ現象は、91 年3月~93 年10 月まで続いた景気後退局面に含まれる。また、97~98 年のエルニーニョは、殆どの月が97 年6月~99 年1月まで続いた景気後退局面に含まれている。更に、2012~2013年のエルニーニョも多くの月が景気後退に含まれており、2018 年秋以降のエルニーニョ局面でも、2018 年11 月から景気後退に入っている可能性がある。

潜在成長率が4%程度あったとされる80 年代までなら、気象要因が景気動向に大きな影響をもたらすことは想定しにくかった。しかし、90 年代以降になると、バブル崩壊により潜在成長率が2%程度、最近では1%程度に下方屈折していると言われる状況では、気象要因により景気動向に大きなインパクトが生じることも十分に考えられよう。

実際、93 年の景気後退局面においては、景気動向指数の一致指数が改善したことを根拠に、政府は93 年6月に景気底入れを宣言したが、円高やエルニーニョ現象が引き起こした長雨・冷夏等の悪影響により、景気底入れ宣言を取り下げざるを得なくなったという経緯がある。93 年と言えば、日本は全国的に記録的な冷夏に見舞われ、特に東京の7-9月期の日照時間は前年比▲46%も減少した。

また、2015 年10 月に予定されていた消費税率の引き上げにおいても、2014 年7-9月期の経済成長率をもとに判断するとしていたが、2014 年4月の消費税率引き上げやエルニーニョ現象が引き起こした天候不順の影響により予想外のマイナス成長となり、消費税率引き上げを先送りせざるを得なくなった。2014 年と言えば、日本は全国的に記録的な天候不順に見舞われ、特に大阪の日照時間は前年を21%も下回った。

以上の事実を勘案すれば、今年の夏も天候不順が続けば、日本経済に悪影響が及ぶことも否定できない。

夏場の個人消費に悪影響をもたらす冷夏

そこで以下では、長雨や冷夏といった天候不順が具体的に日本経済にどのような影響を及ぼすのかを見るべく、近年で最も日照不足の悪影響が大きかった93 年と2003 年の7-9月期前年比の平均値を基に日照不足が品目別に及ぼす影響を確認してみた。

総務省「家計調査」への影響を見てみると、消費支出全体では前年比マイナスとなっており、消費全体には悪影響を及ぼしていることがわかる。特に足を引っ張っているのは、季節性の高い「被服及び履物」、交際費などが含まれる「諸雑費」、夏の行楽等を含む「教養娯楽」、ビールや清涼飲料の売上の影響を受ける「食料」、冷房の使用減等の影響を受ける「光熱・水道」となっている。

従って、冷夏や長雨等の夏の天候不順は、外出の抑制を通じて「教養娯楽」や「諸雑費」といった支出に悪影響を及ぼす可能性がある。また、夏物衣料の影響を受ける「被服及び履物」や冷房器具の利用に関連した「光熱・水道費」、ビールや清涼飲料等の消費の影響を受ける「食料」といった季節性の高い品目に関する支出を押し下げるといえよう。

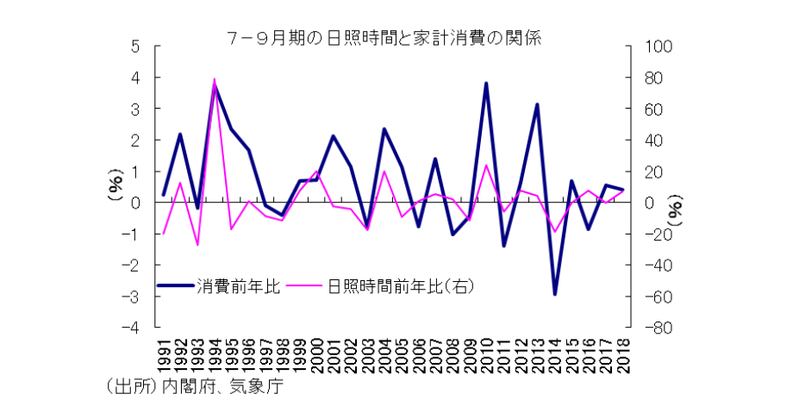

93 年並みの冷夏で7-9 月期の経済成長率▲0.5%押し下げる可能性 そこで、過去の日照時間の変化が家計消費全体にどのような影響を及ぼしたのかを見るべく、国民経済計算を用いて7-9月期の実質家計消費の前年比と全国平均の日照時間の前年差の関係を見ると、両者の関係は驚くほど連動性があり、7-9月期は日照時間が低下したときに実質家計消費が減少するケースが多いことがわかる。従って、単純な家計消費と日照時間の関係だけを見れば、日照不足は家計消費全体にとっては押し下げ要因として作用することが示唆される。

ただ、家計消費は所得や過去の消費などの要因にも大きく左右される。そこで、国民経済計算のデータを用いて気象要因も含んだ7-9月期の家計消費関数を推計すると、7-9月期の日照時間が同時期の実質家計消費に統計的に有意な影響を及ぼす関係が認められる(補論参照)。そして、過去の関係からすれば、7-9月期の日照時間が▲10%減少すると、同時期の家計消費支出が▲0.64%程度押し下げられることになる。

従って、この関係を用いて今年7-9月期の日照時間が93 年および2003 年と同程度となった場合の影響を試算すれば、全国平均の日照時間が平年比でそれぞれ▲28.8%、▲13.9%減少することにより、今年7-9月期の家計消費はそれぞれ前年に比べて▲1.1 兆円(▲1.8%)、▲0.5 兆円(▲0.9%)程度押し下げられることになる。

ただし、家計消費が減少すれば、同時に輸入の減少等ももたらす。このため、こうした影響も考慮し、最終的に日照不足が実質GDPに及ぼす影響を試算すれば、93 年並となった場合は▲0.7 兆円(▲0.5%)、2003 年並となった場合は▲0.3 兆円(▲0.3%)ほど実質GDPを押し下げることになる。このように、冷夏に伴う日照不足の影響は経済全体で見ても無視できないものといえる。

冷夏が秋以降の景気判断を左右する可能性も

尚、気象庁によると、7 月20 日ごろから太平洋高気圧の勢力が強まり、気温も上がるとしている。しかし、1993 年のように気象庁の予想に反して冷夏・長雨が長期化するようなことになれば、政府における景気の基調判断に大きな影響を及ぼすかもしれない。

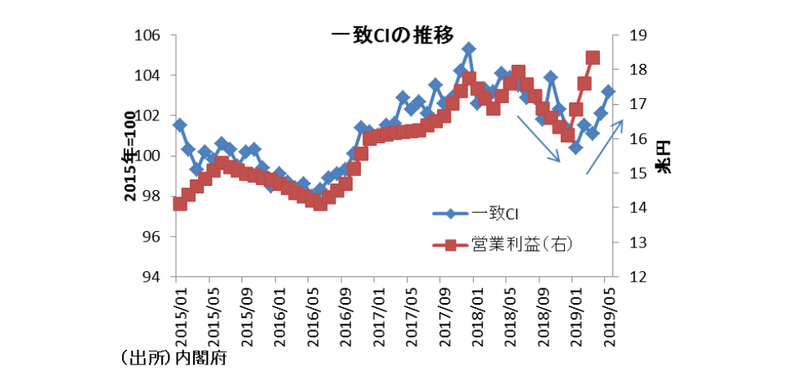

というのも、景気動向を機械的に判断する景気動向指数によれば、今年3月に6年以上ぶりに基調判断が「悪化」となったものの、5月に「下げ止まり」に上方修正されている。この背景には、GDP以外の景気指標が軒並み悪化した1-3月期に、一致指数の構成系列である法人企業統計の営業利益が急増したことがある。しかし、営業利益の急増は純粋持ち株会社の利益で説明できるため、おそらくこれは一部企業の一時的な利益の押し上げが影響しており、4-6月期の営業利益は急減する可能性が高い。このため、本来冷夏とならなければ消費増税前の駆け込み需要が予想される7-9月期の国内景気が冷夏の長期化に伴い、想定ほど盛り上がらない可能性もある。

特に足元の個人消費に関しては、値上げラッシュや働き方改革に伴う収入減などの影響により消費者心理は大きく低下しているが、消費増税前の駆け込み需要に伴い、夏場にかけて一時的に回復するとみられている。しかし、今後の個人消費の動向を見通す上では、冷夏の長期化といったリスク要因が潜んでいることには注意が必要であろう。

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣