5月までの消費データがおおむね出揃ったので、10 連休や令和効果を確認してみることとした。5月の家計調査は、大きく消費増を示したが、供給側の統計はその変化を支持していない。むしろ、4月に大きく伸びて、5月の前月比は反落している。単月の変化では読み取りにくいので、4・5月平均を1~3月平均と比べた前期比でみると、総合指数などでは堅調な伸び率である。

家計調査では増加が目立つ

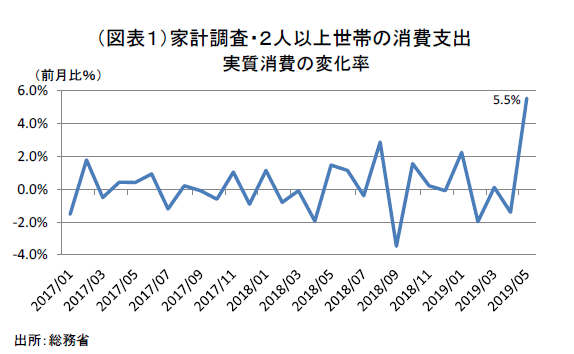

令和が始まり、4・5月は10 連休による消費拡大が期待された。筆者はその効果に人一倍期待したのだが、結果はどうなったのか。まず、総務省「家計調査」(2人以上世帯)では、期待通りの結果になった。世帯の消費支出は、5月の季節調整済前月比で実質5.5%(名目でも5.5%)と大きく伸びた(図表1)。2~4月の3か月連続マイナスを一気に取り戻すほどの勢いである。

10 連休だから勤労者世帯を中心に伸びたのかというと少し違っていた。2人以上勤労者世帯は、5月の前月比増加は4.2%である。2人以上勤労者以外は、無職世帯と個人営業などの世帯である。世帯構成比の約7割が無職世帯(参考)であり、彼らは勤労者以上に消費を伸ばしていることになる。彼らはほぼ年金生活者が世帯主となっているので、連続休暇がそれほど消費刺激になる訳ではないはずだ。それでも5月になって消費が刺激されたのは、元号が令和になったことがムードを良くして、財布の紐を緩めたという仮説も立てられる。

その点は、無職世帯といっても、完全に勤労者の経済環境と独立している訳ではなく、妻や同居する子どもなどが働いていて、そうした家族が久々に休みを取れるので、旅行や外食を増やしたという考え方も成り立つ。

5月の2人以上世帯の実質消費の前年比増加率に対する寄与度では、外食の増加(寄与度+0.33%ポイント)、宿泊料(同+0.27 ポイント)、航空運賃(同+0.17%ポイント)、有料道路代(同+0.09%ポイント)などが並んでいる。実質前年比では財(商品)よりもサービス支出の伸び率の方が目立って大きくなっている(それぞれ前年比1.7%、7.7%)。

5月は減少する供給側データ

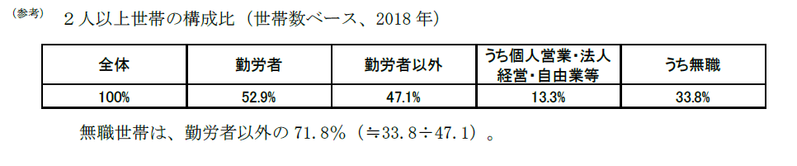

ところが、供給側の統計では、5月の消費増があまり裏付けられない。経済産業省「商業動態統計」では、5月の季調済前月比は△0.9%(卸売業△1.5%、小売業0.4%)になっている(図表2)。これは、財の消費を反映したものだ。

サービス消費については、第三次産業活動指数を参照することができる。こちらは、4月に前月比0.8%になった後、5月の前月比は△0.2%と反落している。その内訳では、5月の宿泊業前月比△7.4%、飲食店・飲食サービス業同△1.5%、旅行業同△9.5%、娯楽業同△0.1%と全く振るわない。家計調査とは大きく食い違う。

なお、10 連休は4月と5月に分かれていた。2019 年4月は4日間、5月は6日間である(2018 年4月のGWは3日間、5月は4日間)。だから、10 連休の中で4月中の消費の勢いが大きくて、5月に入ると伸び悩んだという仮説を立てることはできる。その場合、今度は家計調査が4月の伸びが前月比△0.9%で、5月に同5.5%で大きく伸びたことを説明できなくなる。

これまでにも度々起こったことだが、需要サイドのアンケート調査(家計調査)と、供給サイドの統計のどちらが正しいのかがわからない状態になっている。

4月と5月を併せてみる必要

個人消費の全体像が読みにくくなると、政策評価も混乱する。10 月の消費増税を前にして、消費の勢いは十分にあるのかどうかという点が確認しにくいことは大問題である。また、10 月の増税後も、順調に消費が回復していくことが見極めにくいのではないかと心配する。

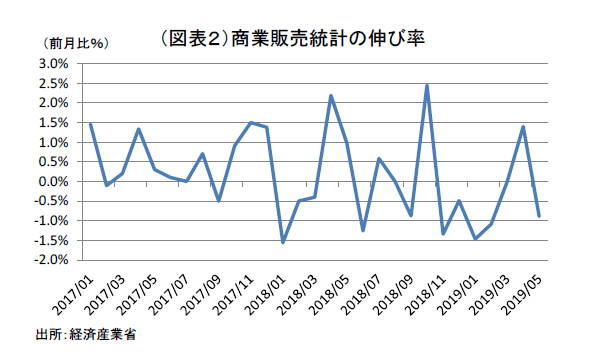

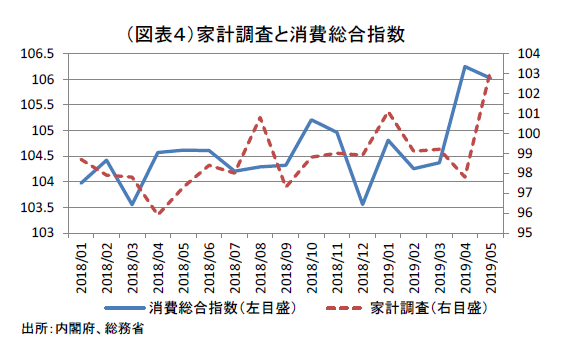

こうした悩みは、エコノミストも政府も共通した課題である。そこで、内閣府と日銀は消費の実勢をなるべく広く把握する目的で、それぞれ消費総合指数と消費活動指数を加工統計として作成している。この2つの月次統計は似た動きをしている(図表3)。その統計と、家計調査の2人以上世帯の実質消費と並べてみると、単月の振れはあるものの、趨勢では同じような流れになっていることがわかる(図表4)。

敢えて説明を整合的にしようとするならば、家計調査の4月の消費水準が実勢よりも大きく下振れしたために、5月の前月比が大きくリバウンドした可能性はある。そして、4月の家計調査がもっと高い消費水準になっていれば、消費総合指数とほぼ一致した動きになる。

すると、10 連休の解釈は次のように変わってくる。10 連休の消費押し上げは、4月と5月にまたがって表われた。4月の前月比の伸び率は、1.8%増となり、5月はそこから微減の前月比△0.2%となった(内閣府の消費総合指数)。これを1~3月と4・5月の比較でみると、前期比1.5%※となる。この中に10 連休の消費増が含まれていると理解できる。

※日銀の消費活動指数では、実質伸び率で1~3月と4・5月の比較で前期比1.2%となる。

令和元年の効果

この4月1日に新元号が発表されてから、元年効果が様々な経済活動に影響を及ぼしたと考えられる。第三次産業活動指数の中には、その影響が表われている。例えば、「令和」の名前のついたグッズ(旗・のぼり、はんこ、お菓子など)は、ネット販売で4月初から早々に売り出された。それを受けて、小売業の中にある無店舗小売業は、4・5月の前期比(1~3月平均)で8.6%と大きく伸びた。小売業全体の伸び率に対して、+0.6%ポイントの寄与度になった。

また、冠婚葬祭業の中の結婚式場は、4・5月の前期比7.6%と大きな伸びである。元年婚だけでなく、4月中に平成婚もあったようである。個人消費ではないが、元号切り替えでシステムの表示変更も、4月から5月にかけて多かったとみられる。情報処理・提供サービス業の指数は、4・5月の前期比が2.2%の伸びであった。

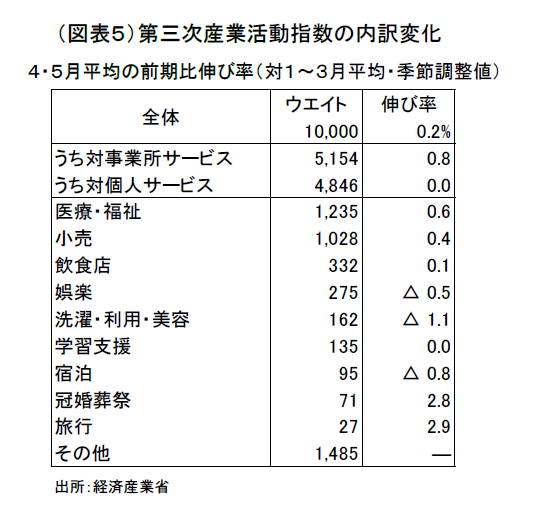

ただ、これらの前向きな動きが個人消費全体を牽引したかというと、残念ながらそうなってはいない。第三次産業活動指数のうち個人消費に関係する「広義対個人サービス」のカテゴリーは、4・5月の前期比0.0%である(図表5)。内訳では、医療・福祉が同0.6%、小売業が同0.4%と伸びたが、宿泊業と娯楽業はマイナスになった。これは、予想を大きく裏切るデータだ。個人の活動の中では住宅関連の動きも悪かったようだ。

10 連休や令和元年効果はそれなりに大きなインパクトはあるが、マクロの需要動向はそれらを飲み込んで動く。最近は、上向きトレンドがあり、必ずしも需要が弱い訳ではない。けれども、10 連休などの刺激材料があっても、このトレンドがなかなか上向きにシフトしないところが理解しにくい。理由は、労働需要が良くなって失業リスクがなくなった点はポジティブだが、かと言って賃金が上がるかというと、そこは鈍い。下向きの要因がなくなっても、まだより上向きの変化が乏しいところが、イベントだけで消費全体が盛り上がりにくい背景にあるのだろう。 (提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生