シンカー:7月のFOMCでFedは10年ぶりに政策金利の利下げに踏み切った。パウエル議長は今回の利下げは景気サイクル中間の調整であり、長期的な利下げ局面入りは否定した。今回の利下げでFedはマーケットの期待にある程度は答えたとし、今後の政策は従来通りにデータを基に行っていくとの姿勢を強調したと考えられる。日銀も月末の金融政策決定会合で従来より予防的な追加緩和へ前向きになっていることを示した。グローバルに中央銀行はデータが悪化する前に政策対応を行うというスタンスに変わってきているようだ。しかし、予防的な政策対応を始めたことで、中央銀行は利上げや金融政策の引き締めなどに踏み切るハードルは高まったと考えられる。景気拡大が続き、金利が上昇してくると、マーケットでは次の景気後退が意識され、利下げ期待が生まれるため、従来ほど金利上昇局面で金利は上がらなくなっている可能性があるだろう。

●参議院選で勝利後、デフレ完全脱却へ向けて財政拡大を含めたアベノミクス政策は続くだろう

参議院選挙で、連立与党が勝利した結果、基礎的財政収支黒字化目標の先送りを含め、財政イデオロギーが緊縮から緩和へ転換することが国民から信任されたことで、政府は今後、財政拡大を含めたリフレ政策を続けることになるだろう。企業活動は回復はしているが、企業の資金需要がいずれ弱く、財政拡大が続いても、金利が大幅に情緒数ることはないだろう。逆に財政拡大はネットの資金需要の復活を後押しし、マネーの循環が強くなるにつれ、貨幣経済は拡大が復活することになるだろう。マクロ的なインフレ圧力がすでに強まっている中、マネーの拡大はインフレ圧力を強め、デフレ完全脱却を後押しすることになるだろう。日銀の緩和政策は当面続くと考えられ、インフレの回復は実質金利の更なる低下につながり、更なるイノベーションを後押しし、潜在的な拡大能力の維持につながるだろう。加速につながるだろう。財政拡大を含むアベノミクスの継続ははマーケットや国民から不安視されている少子高齢化による生産低下による景気後退や長期のデフレに歯止めをかける力を持っていると考えられ、今回の参院選は歯止めがかかる可能性が高まったと言えるだろう。

●日銀は必要であれば予防的な追加緩和に踏み切る姿勢は示したが、実現する可能性は低く、辛抱強く現状の緩和政策を続けるだろう

Fedが予防的な利下げであろうと、利下げに踏み切った場合、日銀は金融政策のコミットメントや政策の限界論を払拭するためにも、フォワードガイダンスの強化に踏み切る可能性が高まっただろう。7月の決定会合で日銀は発表分に「海外経済の動向を中心に経済・物価の下振れリスクが大きいもとで、先行き、「物価安定の目標」に向けたモメンタムが損なわれる惧れが高まる場合には、躊躇なく、追加的な金融緩和措置を講じる」との文言を追加した。欧米の中央銀行が景気後退リスクが顕在化する前に予防的な政策対応を行うスタンスを強めている中、日銀も同様の予防的な追加緩和に従来より前向きになっていると考えられる。また、過度な金利低下に対しての懸念は強めているものの、従来通り、効果が副作用を上回り続行けているというスタンスを維持している。内需の現状を考えると、日銀は追加緩和に踏み切る可能性は低いだろう。ただ、物価目標達成までまだ距離はあり、日銀は国債買入額の減額に踏み切ること可能性なども低い。また、現状のフォワードガイダンスがさらに長期化されると、今後、グローバルに金利上昇が始まっても、日銀は辛抱強く円債利回りを抑制し続け、主要国対比の金利差は更に拡大することになるだろう。今回の決定会合で円債利回りが抑制された状態が長期化する可能性は強まったと考えらる。

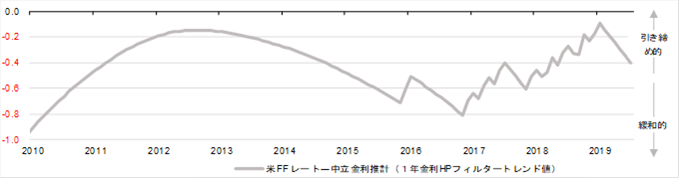

Fedはマーケットの過度な緩和期待を避けると同時に政策金利が過度に緩和的になることを避けようとし、追加的な利下げに躊躇する可能性があるだろう昨年までの利上げで米国の金融政策は低インフレ環境では引き締めすぎとの見方が、今回の利下げを含め、今後のFedの政策がハト派的であるべきとの理由の一部となっているようだ。確かに、長期で見るとグローバルに中立金利は下がってきていることが分かる。また、リーマン危機後、世界経済の長期停滞するなか、中立金利はゼロ金利近辺まで低下した。ただ、2016年ごろから、世界景気の回復が続くにつれ、中立金利も上昇し始めている。アメリカでは中立金利が上昇に転じたと同時期に利上げ期待が強まり、中立金利の上昇を追う形で政策金利の利上げが進められた。そのため、金融政策の引き締め効果は過度に強くなることを避けられた。しかし、2017年後半あたりから、中立金利の上昇に対してから利上げペースが加速したことで、緩和効果の縮小ペースも加速したことが、マーケットが過度な金融政策の引き締め懸念を強まった理由と考えらえらる。ただ、水準間で見ると米国の政策金利は中立金利とインフレ目標を考慮した水準を大幅に上回ってはおらず、過度な引き締め効果は確認できない。今回の利下げが予防的な意味合いを持つのであれば、Fedはマーケットの過度な緩和期待を避けると同時に政策金利が過度に緩和的になることを避けようとし、追加的な利下げに躊躇する可能性があるだろう。

●マーケットに反応した形の利下げは今後、中央銀行が利上げや引き締めを進めるときのハードルを高めただろう。

7月のFOMCでFedは10年ぶりに利下げに踏み切り、ECBも9月の会合で利下げに踏み切る見通しだ。グローバルに金融政策は従来のデータの悪化の確認後に対応する形の緩和から、リスクが顕在化した時点で予防的な政策対応を行う形にシフトしているようだ。ただ、予防的な利下げに踏み切った後、マーケットに対してどのポイントで再度、利上げなど引き締めに転換していくかが次の注目点だろう。7月のFOMC後、パウエル議長は今回の利下げは景気サイクル中間の調整であり、長期的な利下げ局面入りは否定した。今回の利下げでFedはマーケットの期待にある程度は答えたとし、今後の政策は従来にデータを基に行っていくとの姿勢を強調したと考えられる。

今回の利下げを受け、景気後退の可能性が小さくなったことやFedの政策金利が低水準で長期化する期待からイールドカーブはある程度の期間スティープ化するだろう。ただ、今後、更なる利下げに踏み切らない場合、次の景気減速がより大きいものになるとの警戒感から、指標が過去最高値を更新するにつれ、イールドカーブは再度フラット化する可能性があるだろう。今回の緩和策はマーケットの期待に対応する形で行われたことから、今後、利上げやマーケットの期待に反する政策に踏みきろうとすると、マーケットは再度悲観的になり、景気後退リスクを高める動きを取り始める可能性があるだろう。そうなると、中央銀行は前例に伴い、利下げスタンスを強化する必要が出てくるため、今回のマーケットに反応した形の利下げは今後、中央銀行が利上げや引き締めを進めるときのハードルを高めただろう。

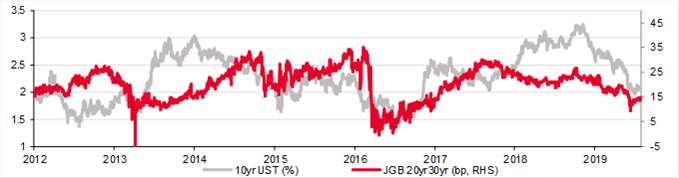

●今後の米国利回りの動向で円債イールドカーブの方向が決まるだろう。

中央銀行はハト派的になる中、グローバルな金利低下は円債需要を拡大させている。財務省の対内証券投資の’データを見ると、年初から7月26日までに外国人投資家は約7.88兆円分の国内中長期債を買い越している。ヘッジコストが引き続き上昇した状態は外国人投資家の円債の割安感を強めている。一方で、国内投資家も為替ヘッジ後の外国差利回りが抑制される中、円債利回りの魅力が高まっているようだ。グローバルな金利低下局面では利回りを求める動きが活発化し、円債需要が強まる傾向がある。ただ、Fedは利上げに踏み切ったが、更なる利下げの可能性は今まで思われていたほど高くなくなっている。また、欧州は9月に利下げに踏み切る可能性だが、10月に就任するラガルド現IMF専務理事率いるあたらしいECBの緩和スタンスにも注目が集まっている。グローバルに金利低下バイアスが今までより弱まっていることから、円債利回りが過度に低下する可能性は後退しだろう。2018年から乖離が生まれていたJGBの20年30年スプレッドは米10年債利回りと相関が、今年春ごろから関係が回復して生きている。今後の米国利回りの動向で円債イールドカーブの方向が決まるだろう。

図)Fedの政策金利の緩和度合い

図)円債スプレッドと米国10年債

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司