要旨

●7月末の経済財政諮問会議において示された最新の中長期財政試算では、基礎的財政収支の黒字化見通しが2027年度へ1年後倒しになった。これは2020年度の成長・税収見通しの下振れを反映したものである。GDPの下方修正に伴って公債等残高GDP比の予測も悪化方向に修正されており、2021年度の中間目標値に達しない見通しとされている。

●次回半年後の財政試算も悪化方向での改訂となる可能性が高い。製造業を中心に今年度の企業業績悪化が見込まれる中において、税収の下振れが予想されるためだ。

●また、2020年度予算編成に向けた概算要求基準が示された。当初予算の編成方針は昨年同様で、高齢化に伴う社会保障の自然増分に政策経費の増加を抑える。また、消費税対策予算として「臨時・特別の措置」の枠を2019年度に続いて設ける。

●当初予算の形は概ね定まっており、焦点は補正予算になる。今年の骨太でも「機動的財政政策の実施」が示されており、補正予算の編成自体は既定路線だろう。規模がポイントになるが、筆者のイメージは3-5兆円の中規模補正。海外経済の減速が鮮明になっていることもあり、2017年度や2018年度第二次補正よりも規模は膨らむと予測する。

公債残高GDP比の中間目標は未達成予想に変わる

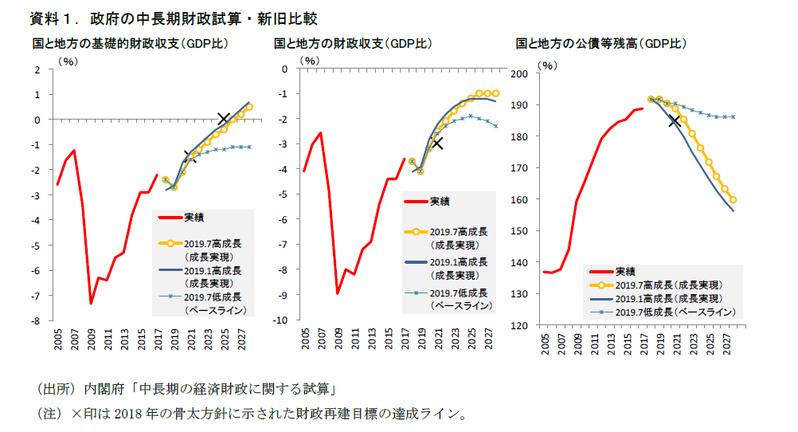

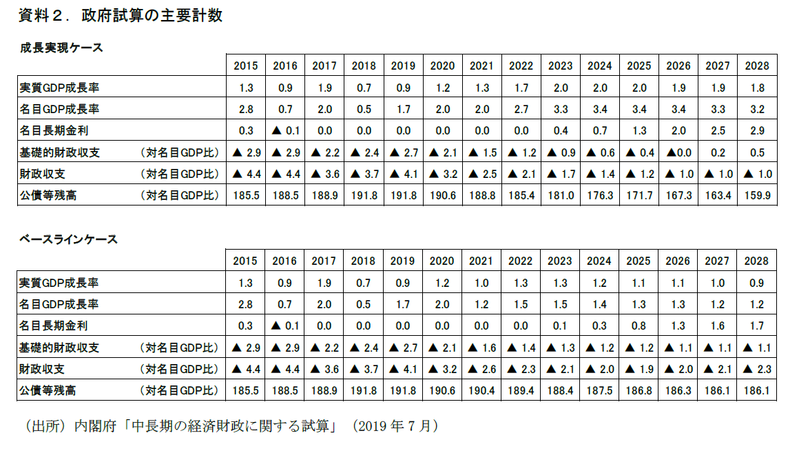

政府の経済財政諮問会議(2019年7月31日)において、「中長期の経済財政に関する試算」が公表された。この試算は概ね半年おきに公表されるもので、財政に関する政府の基本的なビューが示される点で注目される。

政府は2018年の骨太方針において、財政再建の主目標として「国と地方の基礎的財政収支を2025年度に黒字化する」ことを掲げている。また、その中間目標として2021年度までに、①基礎的財政収支のGDP比を▲1.5%まで縮小する、②利払いも含めた財政収支のGDP比を▲3%まで縮小する、③公債等残高GDP比を180%台前半まで低下させるという3点を掲げている。

今回公表された試算(政府メインシナリオである成長実現ケース)をこの目標と照らし合わせてみると、主目標である国と地方の基礎的財政収支の黒字化時期は2027年度(+1.6兆円の黒字)とされた。半年前の2019年1月の試算では2026年度(+1.0兆円の黒字)とされていたことから、見通しはやや悪化した形だ。背景にあるのは2020年度の税収額が前回試算から減じていることだ。先般公表された政府の経済見通しにおける2020年度の経済成長予測が反映されたことで、成長率の前提が低下、これが税収見通しの減少につながったようだ。それ以降の値は20年度の値を土台に推計されているため、先行きの税収見通しの減少要因になっている1。

次に中間目標について確認していくと、今回試算における2021年度の基礎的財政収支のGDP比は▲1.5%(丁度目標値に一致)、財政収支のGDP比は▲2.5%(目標達成)、公債等残高のGDP比は188.8%(目標未達成)。3指標のうちフロー指標の2指標が達成見込みとなっている。公債等残高GDP比は前回試算では183.6%と「180%台前半」とする目標を達成していたが、今回の試算で未達成に変わったことになる。公債残高/GDPの成長実現ケースの見通しについては、分母の名目成長率予測が実態と比べて非常に高い数値となっているため、実態が反映されていくにつれて従来予測値から悪化していく傾向がある2。今回は2019・20年度のGDP成長率が前回から下方改定されたことが、公債残高/GDPの前回試算値からの悪化につながっている。

この政府の財政試算においては、半年後の次回も悪化方向の改定が中心になる可能性が高いとみている。税収見通しの下方改定が予想されるためだ。今回の試算では2019年度の税収予測を昨年末に編成した当初予算の値(62.5兆円)で据え置いており、ここに成長率を当てることで先行きの税収を試算している。製造業を中心に企業業績の悪化が鮮明になっている中で、今年度の税収はここから下振れする可能性が高い。土台の低下によって先行きの税収も悪化することになり、試算の値も下振れしやすい。

当初予算は従来方針通り編成へ、市場の注目は補正予算の規模へ

同日の経済財政諮問会議では、2020年度予算の概算要求基準が示された。概算要求は年末の予算編成に向けて各省庁が予算の要望を行うプロセスで、今回示されたのはその実施に当たってのルールや予算編成の指針である。

内容はほぼ昨年同様である。基本的に、政策経費の予算の総枠の増加分は、高齢化に伴う社会保障の自然増(+5,300億円)の範囲にとどめることとする一方、消費税率引き上げ対策予算である「臨時・特別の措置」を2019年度に続いて計上することが明記されている。これらは従来の政府方針通り。

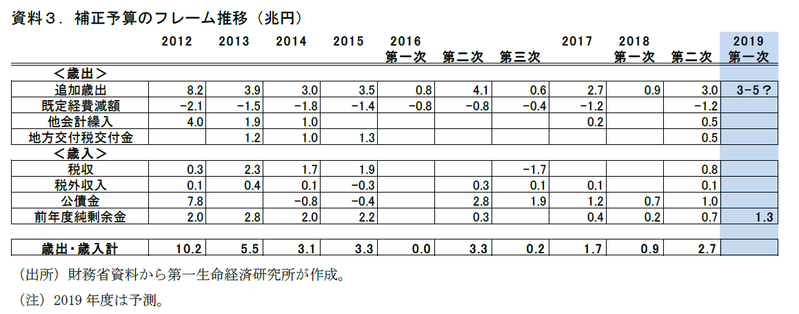

当初予算についてはほぼ路線が固まっており、注目は補正予算となろう。今年の骨太方針では、「海外発の下方リスクに十分目配りし、経済・金融への影響を迅速に把握するとともに、リスクが顕在化する場合には、機動的なマクロ経済政策を躊躇なく実行する。」と明記され、海外経済の動向次第で追加の経済対策を実施する下地が整えられた。海外情勢を見れば、昨今の経済減速、米国では経済悪化に備えた利下げが行われるなど、経済対策を実施する理由はいくらでも立つ状況である。今年度の補正予算編成は既定路線と考えて良いだろう。

焦点はその規模となる。今回の消費税率引き上げは海外経済の減速の下で行われる公算が大きくなっており、そのタイミングの悪さは否めない。政府はこれをカバーするべく、目先の財政規律よりも10月の消費税率引き上げ後の景気下支えを優先するだろう。現状の筆者のイメージは、追加歳出3~5兆円の中程度の規模感だ。海外経済の減速が鮮明になっていることもあり、2017年度補正予算や2018年度第2次補正予算よりも規模は膨らむと予測。この場合、前年度純剰余金などの財源を充てても歳出分を賄うには至らず、追加の国債発行が必要となろう。(提供:第一生命経済研究所)

1 なお、2018年度の税収は政府見込みを上振れした(Economic Trends「既往最高税収の勘所~2018 年度の「バブル期超え」をどう読むか~」(2019年7月3日)などを参照)が、これは先々の見通しには影響していないと考えられる。これは、2019年度税収額を昨年末編成の当初予算の前提値で据え置いているため。

2 Economic Trends「政府の財政試算は当たっているのか?~過去試算と実績値を比較検証~」で詳説。公債等残高GDP比の政府見通しは実態対比楽観的になっているが、収支の予測はさほど楽観的にはなっていない。成長実現ケースは歳出や金利の前提値が過大になっているほか、成長と税収伸び率の前提が慎重になっている点に由来する。