シンカー:4~6月期の実質GDPは前期比+0.4%(年率+1.8%)と、1%程度とみられる潜在成長率を越える強い結果であった。内需の実質GDP前期比寄与度が+0.7%と強かった。一方、実質輸出は前期比~0.1%と1~3月期の同~2.0%からの弱さが続き、外需の実質GDP前期比寄与度は~0.3%と弱く、内需主導の形が鮮明となった。グローバルな景気不安などで半導体などのIT関連財を中心に輸出と生産活動が抑制されてしまった昨年後半からの動きで、輸出主導の生産サイクルが弱くなっても、信用サイクルが毀損しなければ、内需の力もあり、大きな景気後退に陥るリスクは小さいことが明らかになった。米中経済の成長率が減速しても、景気後退にならない限り、日本も景気後退にならない免疫力がついてきていると言える。2017年10~12月期から2019年4~6月期の期間で、実質GDPの前期比寄与度での相関係数をみると、民間内需は+0.9、純輸出は+0.1となっている。日本は内需主導の国に明らかに変化している。

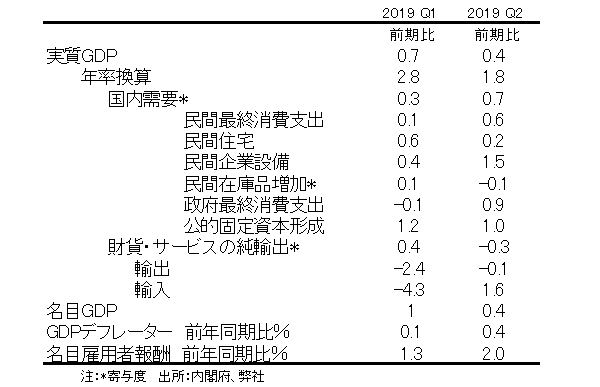

4~6月期の実質GDPは前期比+0.4%(年率+1.8%)と、1%程度とみられる潜在成長率を越える強い結果であった。

近年、GDPの変動が著しい。

2017年10~12月期から2018年10~12月期までプラスとマイナス(拡大と反動)を繰り返していた。

2019年1~3月期には前期比+0.7%(年率+2.8%、+2.2%から上方修正)と久しぶりの2四半期連続のプラスとなったが、実質輸入が同~4.3%と弱かったことが外需の寄与度を大きく押し上げていた。

その反動で、4~6月期は実質輸入が前期比+1.6%と大きく増加したことで、実質GDPの前期比は若干減速したようにみえる。

あまりに振れが大きいため、成長率のトレンドをしっかり把握するためには、3四半期の移動平均をとってみる必要がありそうだ。

実質GDPの前期比年率の3四半期移動平均は、2017年7~9月期の+2.7%をピークとして、+1.9%、+1.3%、+0.8%、そして2018年7~9月期の~0.2%まで減速してきた。

一方、その後にリバウンドし、2018年10~12月期に+0.4%、2019年1~3月期にも+0.8%、そして4~6月期には+2.1%と、潜在成長率の倍のペースまで上がっている。

このサイクルの期間(2017年10~12月期から2019年4~6月期)で、実質GDPの前期比寄与度での相関係数をみると、民間内需は+0.9、純輸出は+0.1となっている。

内需の役割が圧倒的に強くなってきていることがわかる。

4~6月期も、実質消費は前期比+0.6%、実質設備投資は同+1.5%と極めて好調な結果であった。

実質公共投資が同+1.0%と2四半期連続での増加に転じ、基礎的財政収支黒字化目標を2020年度から2025年度に先送りして財政政策が緊縮から緩和に転じ、これまでのかなり弱い状況から持ち直している。

結果として、内需の実質GDP前期比寄与度は+0.7%と強かった。

一方、実質輸出は前期比~0.1%と1~3月期の同~2.0%からの弱さが続き、外需の実質GDP前期比寄与度は~0.3%と弱く、内需主導の形が鮮明となった。

グローバルな景気不安などで半導体などのIT関連財を中心に輸出と生産活動が抑制されてしまった昨年後半からの動きで、輸出主導の生産サイクルが弱くなっても、信用サイクルが毀損しなければ、内需の力もあり、大きな景気後退に陥るリスクは小さいことが明らかになった。

米中経済の成長率が減速しても、景気後退にならない限り、日本も景気後退にならない免疫力がついてきていると言える。

日本は内需主導の国に明らかに変化している。

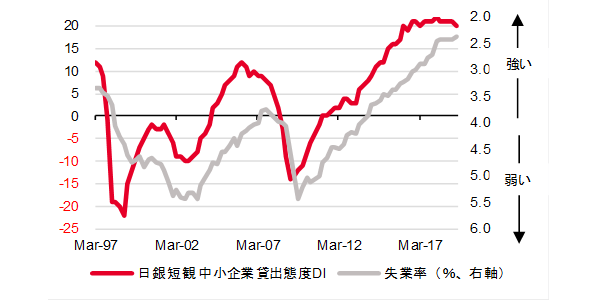

在庫・生産サイクルから信用サイクルへ景気分析の軸足を移すべきであろう。

信用サイクルが強い状態であると、事業拡大を背景に雇用の拡大が続き、失業率に低下圧力がかかり、設備投資の拡大も強くなっていく。

信用サイクルをうまく示すのは日銀短観の中小企業貸出態度DIで、まだ堅調な推移を示している。

中小企業金融機関貸出態度DIは失業率にきれいに先行する指標で、近頃は弱い生産との乖離が顕著となり、外需と内需の状態の差が表れている。

4-6月期の名目雇用者報酬は前年同期比+2.0%と堅調で、賃金上昇と雇用拡大が続いている。

米中の貿易紛争などが製造業の景気心理を下押しており、輸出環境はまだ弱い。

輸出環境がまだ弱い中、10月の消費税率の引き上げで、その堅調な内需が崩れないためにも、財政による経済対策が必要だと考えられる。

図)GDPの結果

図)日銀短観中小企業貸出態度DIと失業率

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司