収入は年金が大半も年齢が上がると支出は徐々に減少し、85歳以上では黒字

要旨

● 最新の家計調査(2018年)から世帯主が60歳以上の世帯属性の構成比を見ると、個人事業主や勤労者世帯はいずれも2割を下回っており、全体の6割以上が無職世帯となっている。

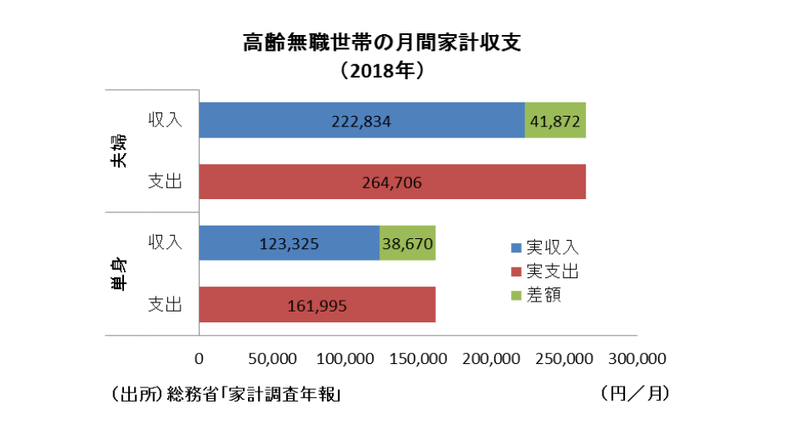

● 平均的な高齢無職世帯の調査結果では、今のシニア世帯は夫婦世帯で不足額が減少傾向にあるのに対して、単身世帯の不足額が増加傾向にあることがわかる。

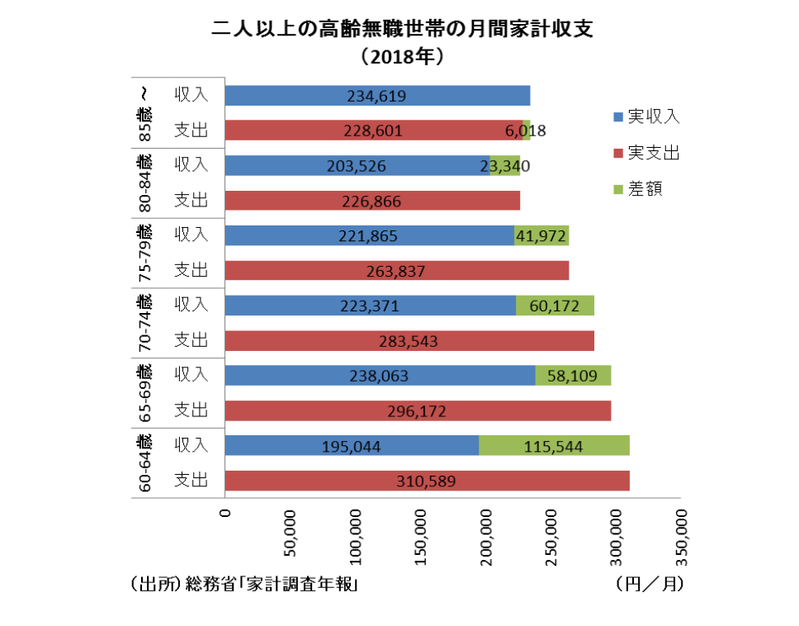

● 二人以上の高齢無職世帯の実収入は、世帯主が60代前半では年金を中心に少なめだが、世帯主が60代後半以降は20万円を上回る安定した収入が続いている。

● 支出面をみると、税金等の「非消費支出」を除いた「消費支出」は、世帯主が60代前半で最も高く、月平均で27万円を超えているが、それ以降は徐々に消費支出が減り、世帯主が85歳以上では20万円を若干上回るところまで下がる。毎月の不足額を見ると、世帯主が60代前半では11万円を上回るが、世帯主が60代後半から70代前半では6万円前後に縮小し、世帯主が80代後半以降に至っては、6000円以上の黒字になっている。

● 世帯主が60代前半まで働き、60代後半から無職になり、それまでの貯蓄を切り崩して30年間生活すると仮定した場合、今後の年金支給額が不変とすると、1,029万円の貯蓄が必要と計算される。

● 健康寿命を伸ばしてなるべく長く就労することや、現役世代も老後のどこかでは無職になることを想定し、退職金も含めて蓄えを形成していくことも重要と言えるだろう。

(※)本稿は日経ヴェリタスへの寄稿をもとに作成。

●シニア世帯の6割以上が無職世帯

最新の家計調査(2018年)から世帯主が60歳以上の世帯属性の構成比を見ると、個人事業主や勤労者世帯はいずれも2割を下回っており、全体の6割以上が無職世帯となっている。

近年は政府も社会保障財政の維持可能性を高めるために、シニアの就業環境を整えることに力を入れているが、多くのシニア世帯がどこかの時点では無職になるため、将来いずれかの時点で無職になることを想定して貯蓄を行うこと等が必要になってくる だろう。

そこで本稿では、最新の家計調査(2018年)に基づいて、世代別に見た高齢無職世帯の収支状況を見てみる 。

不足額は夫婦世帯で減少、単身世帯で増加

家計調査(2018年)によれば、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)は、実収入が月平均で222,834 円となってい る 。そして、その内訳を見ると、社会保障給付が203,824 円と全体の 91 .5 %を占め、大部分を公的年金等が占めていることがわか る 。

一方で、消費支出が 235,615 円、税金や社会保険料等の非消費支出が 29,092 円となっており、月間の収支では 41,872 円の不足が発生してい る 。そして、月平均の不足額は前年比で大幅に減少しており、過去3年で見ても減少傾向にあ る 。

同様に、高齢単身無職世帯( 60 歳以上の単身無職世帯)を見ると、実収入が月平均で 123,325 円となっており、そのうち公的年金等の社会保障給付が 115,059 円と全体の 93.3 %を占め、高齢夫婦無職世帯以上に公的年金の占める割合が高いことがわか る 。

一方で、消費支出が 149,603 円、税金や社会保険料等の非消費支出が 12,392 円となっており、月間の収支では 38,670 円の不足が発生している 。そして、月平均の不足額は2年連続で増加している 。

このように、 2018 年時点の平均的な高齢無職世帯の調査に基づくと、今のシニア世帯は夫婦世帯で不足額が減少傾向にあるのに対して、単身世帯の不足額が増加傾向にあることがわかる 。

60 代後半以降世帯では安定した社会保障給付

しかし、二人以上の高齢無職世帯の実支出は、世帯主の年齢で変化していることには注意が必要だろう。毎月の不足分は世帯主の年齢階層別によって変わってくる可能性がある。そこで以下では、総務省の家計調査年報(2018年)を基に、60歳から5歳刻みで家計の収支を見てみる 。

まず、収入面を見てみると、「実収入」と 年金等の「社会保障給付」に分けてみることができる 。そして、実収入に占める社会保障給付の割合を見ると、世帯主が60歳以上の「高齢無職世帯」の収入の柱は「社会保障給付」であることがわかる。

現在の年金制度は、64歳以前の年金は満額の受給とはならない。このため、世帯主が65歳以上世帯の社会保障給付は平均19万円台と安定して推移しているが、世帯主が 60ー64歳世帯の社会保障給付は11万円台と少なくなっている。このため、二人以上の高齢無職世帯の実収入は、世帯主が60代前半では年金を中心に少なめだが、世帯主が60代後半以降は20万円を上回る安定した収入が続いている 。

30年生活を前提とすれば1029万円の貯蓄が必要

続いて、支出面からみてみると、税金等の「非消費支出」を除いた「消費支出」は、世帯主が60代前半で最も高く、月平均で27万円を超えている 。しかし、それ以降は徐々に消費支出が減り、世帯主が85歳以上では20万円を若干上回るところまで下がる 。

また、毎月の不足額を見ると、世帯主が60代前半では11万円を上回 るが、世帯主が60代後半から70代前半では6万円前後に縮小し、世帯主が85代後半以降に至っては、6,000円以上の黒字になっていることがわかる。

つまり、仮に世帯主が60代前半まで働き、60代後半からは無職になり、それまでの貯蓄を切り崩して30年間生活すると仮定すれば、今後の年金支給額が不変とすると、(( 5.8 万円+ 6.0 万円 4.2万円+ 2.3 万円 )× 5 年 0.6 万円× 10 年)× 12 か月= 1, 029 万円の貯蓄が必要と試算される。このため、現役世代も老後のどこかでは無職になることを想定し、退職金も含めて蓄えを形成していくことも重要と言えるだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣