不動産を売却したら売却価格がそのまま手元に残ると考えている人はいないだろうか。実は不動産の売却にはさまざまな費用がかかり、そのままそっくり手元に残せるわけではない。中でも大きい費用になってくるのが税金である。そこで、不動産売却時にかかる税金の種類や税額、具体的な事例を紹介しよう。不動産売却を考えている方は参考にしてほしい。

不動産売却で必ずかかる税金は2種類

不動産売却で必ずかかる税金は、印紙税と登録免許税だ。たとえ利益が出なかった場合でも必要となる。まずは不動産売却で避けては通れないこの2つの税金から解説する。

印紙税

印紙税とは、経済的利益が背後にある文書の作成者に課せられる税金だ。税額に相当する収入印紙を文書に貼付し、割り印をするという方法で納付する。不動産売却では不動産売買契約書が印紙税の対象となる。

印紙税は契約書に記載されている契約金額によって税額が異なる。また、不動産売買契約書には2020年3月31日まで軽減税率の適用がある。本則の税率と合わせて下図にて確認していただきたい。なお、1万円以上10万円以下については軽減措置はなく本則どおり200円、1万円未満は非課税となっている。

| 契約金額 | 本則税率 | 軽減後の税率 | 参考(軽減額) |

|---|---|---|---|

| 10万円超50万円以下 | 400円 | 200円 | 200円(50%軽減) |

| 50万円超100万円以下 | 1,000円 | 500円 | 500円(50%軽減) |

| 100万円超500万円以下 | 2,000円 | 1,000円 | 1,000円(50%軽減) |

| 500万円超1,000万円以下 | 1万円 | 5,000円 | 5,000円(50%軽減) |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 | 1万円(50%軽減) |

| 5,000万円超1億円以下 | 6万円 | 3万円 | 3万円(50%軽減) |

| 1億円超5億円以下 | 10万円 | 6万円 | 4万円(40%軽減) |

| 5億円超10億円以下 | 20万円 | 16万円 | 4万円(20%軽減) |

登録免許税

登録免許税とは、不動産の登記を受けることにより生じる経済的利益に着目して課せられる税金。他にも航空機、会社、人の資格などについての登記や登録、免許取得などについても課税される。

不動産売却における登録免許税は、慣例として、買い主か売り主かで課税されるタイミングが以下のようになっている。

| 買い主 | 所有権移転や抵当権設定時の登記 |

| 売り主 | 住宅ローン残債がある際の抵当権抹消登記 |

個人が自宅の買い換えなどで不動産を売却する場合、買い主から受け取る売却代金で住宅ローンを完済するのが一般的だが、ローンを完済すると抵当権抹消登記を行う必要がある。抵当権抹消登記にかかる登録免許税は「不動産の数×1,000円」を収入印紙で納付する。

譲渡所得が発生するとさらに3種類の税金がかかる

不動産の売却で利益を得た場合、さらに3種類の税金がかかる。それは、所得税・住民税・復興特別税である。それぞれの税率を「課税譲渡所得」にかけて算出する。

「所得」は「収入」とは違うところがポイントだ。簡単に説明すると、収入から、その収入を得るためにかけた費用を差し引いた金額を所得という。

「所得=収入-費用」

所得はその性質によって10種類に分かれている。それぞれの所得について、収入や必要経費の範囲あるいは所得の計算方法などが定められている。不動産売却で得た利益の場合は「譲渡所得」に分類され、算出方法は次のとおり。

「課税譲渡所得=譲渡価額(売却価格)-(取得費+譲渡費用)-特別控除」

| 譲渡価額 | |

| 取得費 | 買ったときの価格と費用を足したもの 取得費が不明のときや譲渡価額の5%に満たない場合は、譲渡価額の5%相当額を取得費として計算可能 |

| 譲渡費用 | 売ったときの費用 |

| 特別控除額 | 収用などのとき:最高5,000万円(事業用の資産を買い換えたときの特例参照) 自分の住んでいる家屋と土地を売ったとき:最高3,000万円 (3000万円特別控除参照) |

| 課税譲渡所得金額 | |

所得税

所得税とは、1年間で得た所得に課せられる税金だ。サラリーマンであれば年末調整で正確に納税されるが、不動産の売買のようなケースでは年末調整後に自分で確定申告を行うことで最終的な所得税の金額を算出し、納税することとなる。

住民税

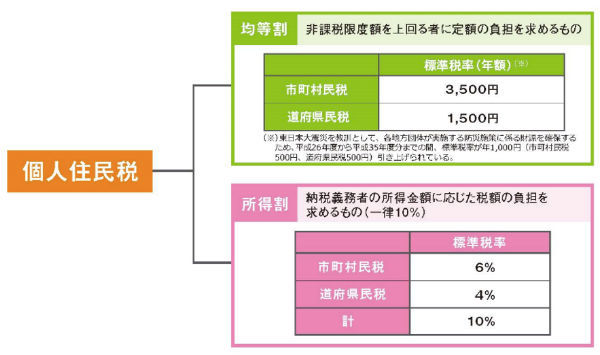

住民税とは、都道府県や市町村が行う住民サービスに必要な費用をまかなうための税金。例えば、教育、福祉、ゴミ処理などの行政サービスの多くは市区町村や都道府県が行っている。

個人住民税の概要は、財務省HPから抜粋した次の図で確認してほしい。

復興特別所得税

復興特別所得税とは、東日本大震災からの復興のために必要な財源の確保を目的とした税金。2011年12月2日に特別措置法が公布されたことで、2013年から2037年まで所得税とあわせて復興特別所得税を申告・納付することとなった。

復興特別所得税額は次の算式で求めることができる。

「復興特別所得税額=基準所得税額×2.1%」

譲渡所得の算出方法は期間によって異なる

譲渡所得税は、所得税と個人住民税、復興特別所得税を合算したものだが、その土地や建物の所有期間によって税率が異なる。

5年以下は「短期譲渡所得」

土地や建物を売った年の1月1日現在で所有期間が5年以下の場合は短期譲渡所得に区分される。短期譲渡所得の場合の税率は次のとおり。

| 短期譲渡所得の場合 計39.63% |

所得税 | 住民税 | 復興特別所得税 |

| 30% | 9% | 0.63%(30%×2.1%) |

約40%という高い税率であり、短期的な不動産売買で利益を得ることを牽制している。

5年以上は「長期譲渡所得」

土地や建物の所有期間が5年超の場合は長期譲渡所得と区分される。長期譲渡所得の場合の税率は次のとおり。

| 長期譲渡所得の場合 計20.315% |

所得税 | 住民税 | 復興特別所得税 |

| 15% | 5% | 0.315%(15%×2.1%) |

譲渡所得を節税できる3つの特例

不動産の売却益にかかる税金が、思った以上に多いと感じている方も多いかもしれない。せっかく希望通りの価格で売れても、税金で持っていかれて手元に利益がほとんど残らないようでは、マイホームの買い換えもできない。

しかし、個人がマイホームを売却したときなどは、税額を抑えるための特例措置がある。詳しく説明しよう。

3,000万円特別控除

長期譲渡所得、短期譲渡所得のどちらに該当する場合でも、基本的には次の適用条件をいずれか満たす場合は、課税譲渡所得金額を計算する上で最高3,000万円が控除される(特殊な要件については国税庁のHPを参照)。この特例を受ける場合、譲渡所得が3,000万円に満たない場合には非課税となる。

・売却時に住んでいた場合

・住まなくなって3年となる年の年末までに売却した場合(人に貸していても控除対象)

・建物を取り壊した場合は建物解体から1年以内かつ住まなくなった日から3年となる年の年末に売買契約を結ぶ場合

特別控除を利用した場合の節税効果について、シミュレーションで確認してみよう。

| マンション購入価格 | 5,000万円 |

| マンション取得費用 | 500万円 |

| 所有期間 | 7年 |

| マンション売却価格 | 6,000万円 |

| マンション譲渡費用 | 300万円 |

【課税譲渡所得】

6,000万円-(5,000万円+500万円+300万円)

=200万円

3,000万円の控除特例を受けた場合、3,000万円以下なので非課税となる。このように購入してから7年で1,000万円の売却益が出る好条件の想定でも3,000万円を超えることがないので非課税となる。かなりの優遇措置といえるだろう。

事業用の資産を買い換えたときの特例

個人が事業用の資産を買い換えた場合、一定の要件のもと、譲渡益の一部に対する課税を将来に繰り延べることが可能だ。この特例を「事業用資産の買い換え特例」とよぶ。非課税ではなく将来への繰り延べであることがポイントだ。

この特例の適用を受けた場合の譲渡所得の金額は、国税庁HPによると、原則として次の算式によって計算される。課税割合は地域によって異なるが、20%の場合を想定している。

《譲渡資産の譲渡価額≦買換資産の取得価額の場合》

▶譲渡資産の譲渡価額×0.2=収入金額

▶(譲渡資産の取得費+譲渡費用)×0.2=必要経費

▶収入金額-必要経費=課税される譲渡所得

すなわち、繰り延べられる譲渡益は80%ということになる。例としては、2,000万円の利益が出ている場合は、80%の1,600万円が将来に繰り越され、20%の400万円が現在の課税対象となる。

《譲渡資産の譲渡価額>買換資産の取得価額の場合》

▶譲渡資産の譲渡価額-買換資産の取得価額×0.8=収入金額

▶(譲渡資産の取得費+譲渡費用)×(収入金額÷譲渡資産の譲渡価額)=必要経費

▶収入金額-必要経費=課税される譲渡所得

注意が必要なのが、都心での課税割合は30%と高めであるため、地方から都心の物件への買い換えだと繰り延べ割合が70%まで引き下げられることがあることだ。

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

売却して損を出すと、譲渡所得はマイナスで「譲渡損失」となり、当然、課税はされない。

この特例を簡単に説明すると、売却して損した分は他の所得から控除することができるということだ。これを「損益通算」とよぶ。さらにその年で相殺しきれない分がある場合には売った年から最長4年間の「繰越控除」が可能になる。

【注意】特例が受けられない場合もある

この特例は、次のような家には適用されないので注意が必要だ。

・特例を受けることのみを目的として入居したと認められる家

・家屋を新築する期間など、一時的な目的で入居したと認められる家

・趣味、娯楽又は保養のために所有する家(例:別荘)

また、特例の適用を受けるためには、売り手と買い手が親子や夫婦など特別な関係でないことなどの要件があるため、詳細は国税庁の「マイホームを売ったときの特例」のページを、損益通算と繰越控除の特例についてはこちらの「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」を確認していただきたい。

以上の特例措置をまとめると、次のようになる。

| 譲渡益が出た場合 | 譲渡損が出た場合 |

|---|---|

| 3,000万円特別控除の特例 | 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例 |

| 事業用の資産を買い換えたときの特例 |

特例を使って譲渡税を抑えよう

不動産売買の際にかかる税金のうち、印紙税や登録免許税が免除されることはないが、譲渡所得に課せられる税金であれば、特例の対象となり、非課税となる可能性がある。

不動産の売却に課せられる税金は大きな額になることが多いので、マイホームを買い換える際などは、資金計画に影響してしまうかもしれない。特例の対象になるのかどうかをしっかり確認し、できるだけ多くの利益を手元に残すようにしよう。