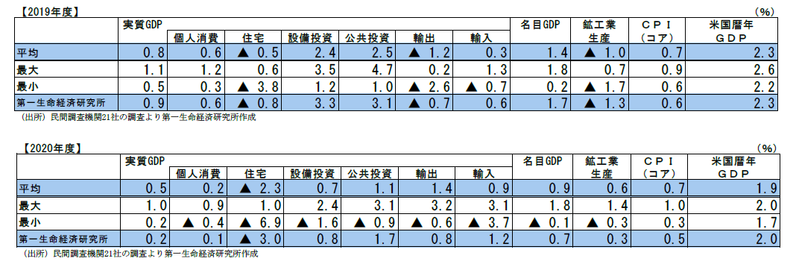

要旨

●民間調査機関21 社の経済見通しが出揃った。実質GDP成長率の平均値は、2019 年度が同+0.8%(5月時点見通し:同+0.5%)、2020 年度が同+0.5%(5月時点見通し:同+0.6%)となった。19 年4-6月期のGDPを受けて、設備投資や公共投資等の予測が引き上げられたことから、19 年度の予測は5月時点から上方修正された。

●2019 年度は、4-6月期の実質GDPが上振れたことを受けて上方修正されたものの、米中貿易摩擦や消費税率引き上げによって景気調整色が強まるとみられている。消費税率の引き上げによる影響は、政府による各種対策によって限定的なものに止まり景気腰折れまでは至らないとの見方が多い。

●2020 年度は、IT関連財の在庫調整の進展による輸出や生産の持ち直しが予想されるものの、海外経済の停滞や東京五輪関連の特需剥落等による内需の鈍化によって、成長が減速するとみられている。

●消費者物価指数(生鮮食品を除く)の見通しは、19 年度は同+0.7%、20 年度は同+0.7%となった。家計の消費マインドが弱含む中で企業が販売価格の引上げに慎重になることに加え、教育無償化や携帯電話通話料の値下げも物価上昇を抑制し、物価上昇は限定的になるとみられている。

コンセンサスは2019 年度:+0.8%、2020 年度:+0.5%

民間調査機関による経済見通しが出揃った。本稿では、8月16 日までに集計した民間調査機関21社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2019 年度は同+0.8%(5月時点見通し:同+0.5%)、2020 年度は前年度比+0.5%(5月時点見通し:同+0.6%)である。5月時点から2019 年度の成長率予測は上方修正、2020 年度の成長率予測は下方修正された。

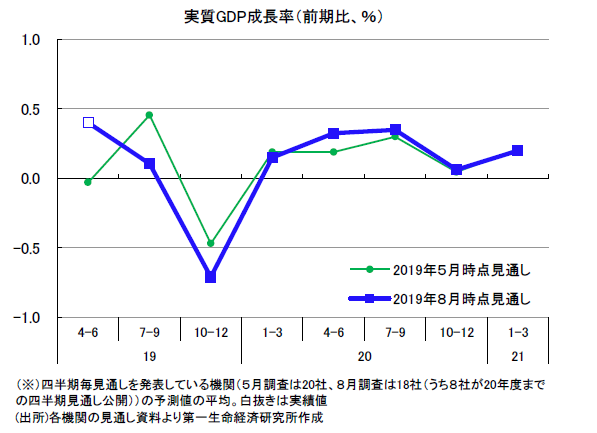

19 年4-6月期は前期比年率+1.8%とプラス成長

8月9日に発表された2019年4-6月期実質GDP成長率(1次速報)は、前期比年率+1.8%(前期比+0.4%)となった。輸出の停滞と輸入の拡大によって純輸出が前期比▲0.3%(1-3月期:同+0.4%)と低迷する中、個人消費が前期比+0.6%(1-3月期:同+0.1%)、政府消費が前期比+0.9%(1-3月期:同▲0.1%)、設備投資が前期比+1.5%(1-3月期:同+0.4%)と、内需の高い伸びに支えられ、実質GDP成長率はプラス成長となった。「10連休効果などによるレジャー関連支出の増加や、一部耐久財の駆け込み需要」(富国生命)によって高い伸びとなった個人消費や、「2018年度の補正予算、2019年度予算の執行が進んだことが押し上げに寄与した」(明治安田生命)公共投資が、成長率を押し上げた。ただし、個人消費の伸びについては、「当期の個人消費は改元に伴う大型連休や消費増税前の駆け込みといった一時的な押し上げ要因が寄与しており、消費の基調が強まったわけではない」(東レ経営研究所)とみられている。

4-6月期の実質GDPは強い数字となったものの、「鉱工業生産、景気動向指数、企業や家計の景況感など他の景気関連指標が2019 年に入ってから低調に推移する中、GDPが突出して強い動きとなっている」(ニッセイ基礎研究所)ことが指摘されるなど、実質GDPが示すよりも日本経済は好調ではないとの見方を示すコメントもみられた。

個人消費や公共投資の強さを受けて成長率予想は上方修正も、先行きの減速感は強まる

2019 年度成長率予想は、同+0.8%(5月時点見通し:同+0.5%)と、2019 年前半の実質GDPが予想以上に上振れたことから、成長率予想は前回から上方修正された。ただし、「米中貿易摩擦の激化や円高を踏まえ一段と慎重な見方をしている」(富国生命)や「19 年度下期には消費税率引き上げを受けて、民間需要が落ち込み、景気調整色が強まる」(農林中金総合研究所)など、先行きについて慎重な見方を示す機関が多く、「10 月の消費増税以降は再び、潜在成長率を若干下回る低空飛行を続ける公算が大きい」(大和総研)とみられている。2019 年10 月に予定されている消費増税については、「2014 年の増税時と比べて家計負担の増加度合いが小さいほか、軽減税率導入や教育・保育の無償化などの家計負担軽減策が打たれるため、増税による景気腰折れリスクは小さい」(東レ経営研究所)との見方がコンセンサスだ。

2020 年度成長率予想は同+0.5%(5月見通し:同+0.6%)と前回から小幅に引き下げられた。「米中貿易摩擦の激化懸念や、中国、欧州景気の減速などが下押し圧力」(明治安田生命)となることに加え、「年度後半にかけてポイント還元策の終了や東京五輪関連の特需剥落も予想されることから内需の伸びが鈍化」(三菱総合研究所)し、成長率が減速していくとの見方がコンセンサスだ。

このように、海外経済の不透明感や消費増税の影響によって回復ペースについては減速していくとの見方が多かった。その中でリスク要因として、多くの機関が米中貿易摩擦を挙げていた。「米国が一段の強硬措置を取る場合、製造業の生産調整が雇用調整に発展し、深刻な景気後退に陥るリスクがある」(日本経済研究センター)や「米トランプ政権が9月からの追加関税を表明するなど米国と中国の対立が一層深まっており、その悪影響が世界経済に広がることが懸念される」(富国生命)など、貿易摩擦による影響を懸念するコメントが多くみられた。

なお、消費増税についてはリスク要因であると認識されているものの、「増税対策の効果などもあって個人消費が大きく落ち込む可能性は小さい」(信金中央金庫)とみられている。

以下では需要項目別に、エコノミストの見方を概観していく。

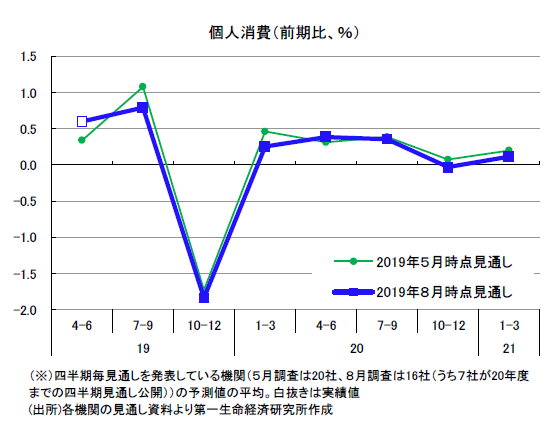

① 個人消費

19 年4-6月期の個人消費は前期比+0.6%となった。消費税率引き上げに伴う駆け込み需要によって自動車や家電といった耐久財の消費が伸びたことや、大型連休を受けたサービス消費の増加が個人消費を押し上げたようだ。

先行きについては、「所得環境の改善に支えられ、緩やかな増加が続く」(日本総研)とみられている。2019 年10 月には消費増税の引き上げが予定されているが、「幼児教育の無償化やポイント還元制度の導入などもあって、個人消費が大きく落ち込む可能性は小さい」(信金中央金庫)との見方がコンセンサスだ。反動減による景気の腰折れは回避されるとの見方が多いものの、「増税で実質購買力が減るため、個人消費の伸びが鈍化することは想定しておく必要がある」(東レ経営研究所)との指摘も多くみられた。

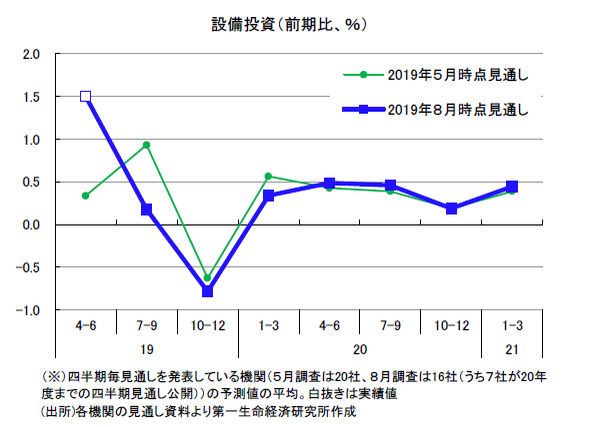

② 設備投資

19 年4-6月期の設備投資は前期比+1.5%となった。人手不足に対応した合理化・省力化投資などが押し上げ要因となり、設備投資は3四半期連続での増加となった。

先行きについては、「設備投資は引き続き人手不足に伴う省力化投資などが下支え役となり底堅く推移する」(浜銀総研)とみられている。ただし、「設備投資が大崩れする可能性は低いとみられるが、企業収益が悪化している製造業を中心に設備投資の牽引力が徐々に低下することは避けられない」(ニッセイ基礎研究所)など、長期的にはその力強さは徐々に弱まっていくとの見方が多い。

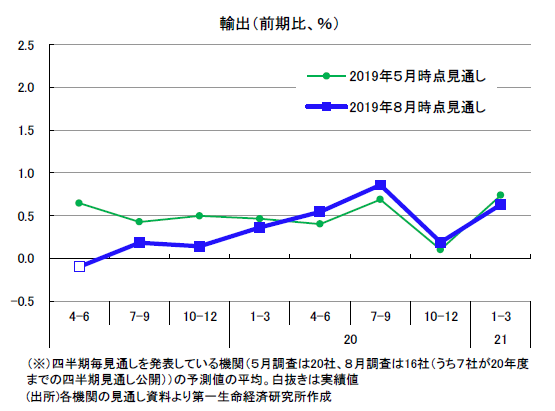

③ 輸出

19 年4-6月期の輸出は前期比▲0.1%となった。海外経済の減速やIT部門の不振を受けて、輸出は弱い動きが続いた。

先行きについては、「世界景気が全般的に勢いを欠くなか、輸出の力強い回復は期待しにくい」(日本総研)や「中国経済の停滞が長引くことで資本財を中心に弱い動きが続く」(信金中央金庫)など、弱気な見方を示す機関が多かった。IT関連需要については、「半導体を中心としたICT関連需要の回復が、輸出を押し上げる要因として効いてくる」(三菱UFJリサーチ&コンサルティング)、「情報関連財の生産・在庫調整は長引き、回復は20 年度と見込む」(日本経済研究センター)など、回復時期についての見方は機関によって分かれるものの、IT関連需要の回復が輸出の契機になるとみられている。

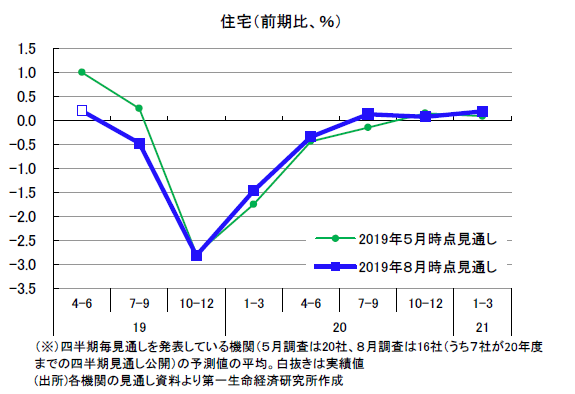

④ 住宅投資

19 年4-6月期の住宅は前期比+0.2%となった。消費税率の引き上げを前に、持家について駆け込み需要が生じたが押し上げ要因となった。

先行きについては、「すでに消費税率引き上げ前の駆け込み需要はピークアウトしており、2019 年7~9月期移行は持家を中心に反動減が生じるとみられ、少子高齢化に伴う住宅需要の減少といった構造的な要因もあり、住宅着工は減少傾向で推移する」(三菱UFJリサーチ&コンサルティング)との見方がコンセンサスだ。また、「貸家については相続税対策需要が一巡していることに加え、投資用不動産を巡る社会問題などから金融機関はアパートローンに対して慎重な姿勢を継続するとみられることから、引き続き弱含みで推移する」(富国生命)とみられている。

海外景気の減速や力強さを欠く個人消費により、消費者物価の伸びは鈍化

消費者物価指数(生鮮食品除く総合)の予測の平均値は、2019 年度が同+0.7%(5月見通し:同+0.8%)、2020 年度が同+0.7%(5月見通し:同+0.8%)となった。

先行きについては、「個人消費が力強さを欠くなかでは、企業が強気の価格設定を行うことは困難」(富国生命)であるとみられている。更に、「幼児教育無償化が下押し要因」(三菱UFJリサーチ&コンサルティング)となることから、コアCPIは「消費増税分を含めても上昇は限定的となる可能性が高い」(明治安田生命)との見方がコンセンサスだ。(提供:第一生命経済研究所)

第一生命経済研究所の見通しについては、Economic Trends「2019~2020 年度日本経済見通し」(8月9日発表)をご参照ください。