要旨

● 米中通商摩擦が世界経済の減速をもたらす中、日本を除く世界各国で財政措置による政策対応の議論が盛り上がっている。主要国における今回の財政措置の規模を概観すると、米国と中国の規模が他国を圧倒して大きい。

● 世界各国が協調して積極的な財政政策を打ち出している背景には、①先進各国が金利操作による伝統的な金融政策の効力を失う「流動性の罠」に陥っている、②世界各国が財政政策を採れば、クラウディングアウトの効果は限定的となる、③世界的なリスク回避姿勢を背景に長期金利が上がりにくくなっている、こと等がある。

● 財政政策の有効性は乗数効果で計られるのが一般的であり、減税は一部が貯蓄に回ることから、減税よりも公共事業の乗数の方が高いとされている。特に日銀の試算では、日銀のイールドカーブコントロール導入によりクラウディングアウトは回避でき、財政の助けで金融緩和がより効果を発揮するという状況になっている。

● 財政政策による乗数効果の現れ方は、実施される際の金融政策や海外の財政・金融政策の動向にも大きく左右される。また、新しいケインズ経済学(ニューケインジアン)からすれば、短期的な乗数効果だけでなく中長期的な視点から国の負担分がいかに効率的な支出に配分されるかといったことも、財政政策の効果を評価する際には大きなポイントになる。

● 今後の財政出動については、供給側の視点も含めて長期的な政策効果にも焦点を当てた政策パッケージが出てくることが期待される。

各国の財政措置

米中通商摩擦の影響が世界経済の悪化をもたらす中、世界各国で財政措置による景気対策が相次いでいる。主要国における財政措置の規模を概観すると、米国と中国の規模が他国を圧倒して大きいことがわかる。特に米国のトランプ政権は、連邦政府の債務上限の引き上げと2年間で歳出を3200億ドル(約34兆円)増やす予算の大枠で合意している。

また、中国でも下押し圧力が高まる景気の失速を防ぐべく、昨秋以降に固まった対策は減税とインフラ投資だけで2.5兆元(約40兆円)超にのぼり、銀行の資本増強支援など金融面の対策も強化している。

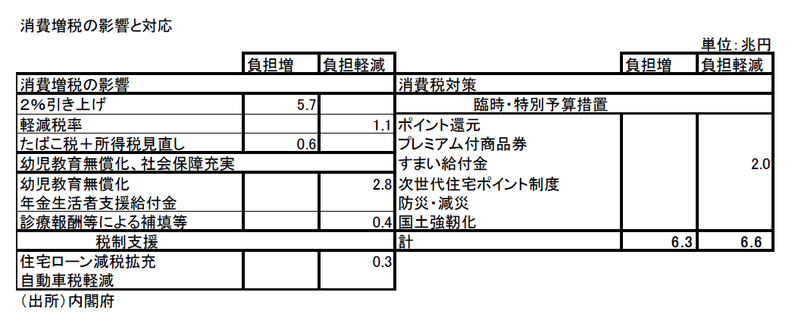

米中ほど規模は大きくないが、欧州でも英首相に就任したボリス・ジョンソン氏が約200億ポンド(約2.7兆円)の財政措置を約束したり、ドイツ政府が深刻な景気後退に備えて財政出動を準備したりと、各国で財政出動に乗り出している。こうした中、日本だけ消費増税や所得税見直し、たばこ増税を中心とした総額6.3兆円の負担増が打ち出されており、今年の10月から実施予定である。

なぜ財政支出や減税をしようとするのか

そもそも財政政策とは、国の歳出や歳入を通じた総需要の操作によって実体経済に影響を及ぼす政策であり、マクロ経済学の教科書を紐解けば、金融政策と並ぶ経済政策の柱となっている。そして、歳出面による総需要の操作として公共投資や政府サービスの増減が行われ、歳入による総需要の操作として減税や増税がそれぞれ行われる。期待される効果としては、一般的に需要創出によって失業を減らすことによる社会の安定や、公共事業によるインフラの充実により国の競争力向上等に結びつけること等があげられる。

こうした中で、世界各国が積極的な財政政策を打ち出している背景には、特に先進国経済が長期停滞に直面しており、金融政策のみではこの克服に対応できないという事情がある。というのも、リーマンショック以降、先進各国はマイナス金利になるまで金融緩和を行ってきたが、長期停滞を克服できておらず、金利操作による伝統的な金融政策が効力を失ういわゆる「流動性の罠」に陥っている。また、財政赤字の拡大により金利上昇や自国通貨高を通じてクラウディングアウト(民間投資需要の抑制)が起こるというマンデルフレミングモデルの観点からすると、今回のように世界各国が財政政策を採れば、自国通貨が押し上げられるという効果は限定的となろう。更に、先進国を中心に世界的にインフレが起こりにくくなっていることを背景に長期金利が上がりにくくなっており、結果としてクラウディングアウトが生じにくいということも財政政策を容認する一因になっているといえよう。

そして何よりも、過剰貯蓄により特に日本や欧州の中立金利がマイナスの状態にあり、金融政策のみではこの危機に対応できない中では、元米財務長官のサマーズ氏や元FRB議長のバーナンキ氏、ノーベル経済学者のクルーグマン氏、元IMFチーフエコノミストのブランシャール氏、等の主流派経済学者が指摘しているように、積極的な財政政策を打ち出すことは、経済主体が長期的には合理的でも市場の失敗は財政で補うという新しいケインズ経済学(ニューケインジアン)の視点からも正当化されつつあることが背景にある。

乗数効果とは何か

こうした財政政策の効果は、乗数で計られるのが一般的である。乗数効果とは、経済資源に余裕がある不完全雇用の経済を前提とした場合、例えば政府が公共投資や減税を通じて負担を増やすことで国民所得が増加すると、それによって個人消費や設備投資といった民間支出が誘発されることを通じて更に国民所得が増大し、そこからまた民間の支出が誘発される…といったように等比級数的に国民所得が拡大することを意味する。そして、最終的に有効需要1単位当たり何単位の国民所得が拡大するかといった比率が乗数となり、これが財政政策の効果を示すことになる。

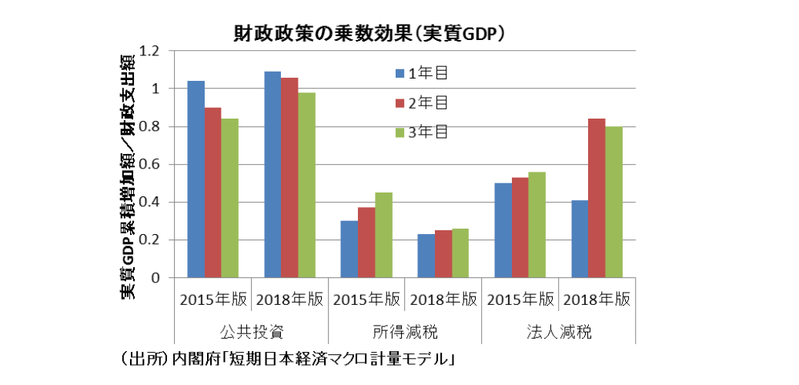

ただ、乗数効果を持ち出す際に必ず議論となるのが、公共投資と減税による乗数効果の違いである。理論的に考えれば、公共事業の増加は用地費を除いた分だけ直接需要に結びつくのに対し、減税の場合は民間の限界支出性向(所得が1単位増加した際に支出がどれだけ増加するか)次第で需要の増分は異なる。しかし、一般的に減税分の一部は貯蓄に回ることから、我が国では減税よりも公共事業の乗数の方が高いとされている。事実、内閣府の短期日本経済マクロ計量モデル(2015年版・2018年版)の乗数分析においても、公共投資と家計減税、企業減税の乗数効果を比較すれば、公共投資が最も大きくなっていることがわかる。

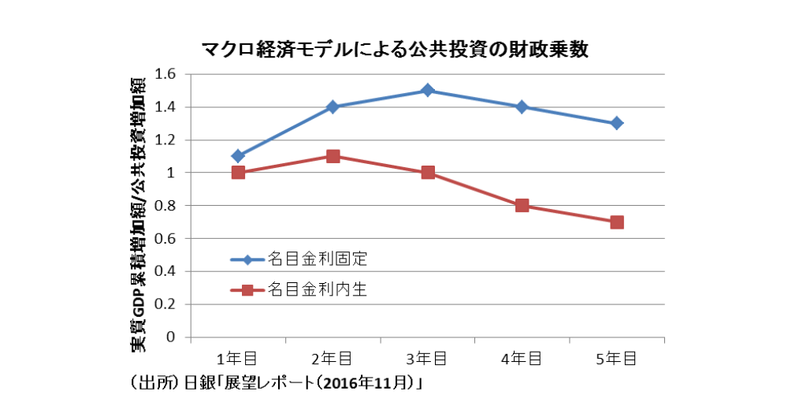

このように、財政政策の効果を検証する方法としては、マクロ計量モデルを用いて公共投資や減税の乗数効果を計測することが一般的であり、乗数も1を上回る結果が得られている。特に日本では、日銀のイールドカーブ・コントロール導入によりクラウディングアウトは回避でき、財政の助けで金融緩和がより効果を発揮するという状況になっている。実際、日銀においても、2016年11月に公表した展望レポートの中で、大規模な財政出動と強力な金融緩和の合わせ技が為替レートやGDP、インフレ率に与える影響を評価するシミュレーションを披露している。そして、名目金利を固定すれば、公共投資がベースラインから名目GDP対比1%分増加したケースで財政乗数が4年目以降には0.6程度上昇することが示唆されている。

効果があるかは金融政策次第

ただし、現実的には単純に乗数効果が高いというだけで財政政策として公共事業のほうが減税よりも好ましいという結論にはならない。なぜなら、公共事業などの政府支出は無駄な支出となる可能性があるためである。というのも、家計にしても企業にしても民間部門の減税ということになれば、支出に関して民間の自主的な意思決定が行われることから効用が高まる支出に結びつく可能性が高い。しかし、政府支出ということになると国や自治体により意思決定されるため、例えば無駄な道路や橋、公共施設の建設等に支出が使われてしまえば、必ずしも国民の効用を高める支出になるとは限らない。また、公共事業は直接的な受益者が限定されることで不公平感をもたらすといった議論もあることからすれば、公共事業と減税の良し悪しを単純に乗数の高さのみでは判断できないといえよう。

また、先のマンデルフレミングモデルに基づけば、財政政策による乗数効果の現れ方も、どのような金融政策のもとで実施されるかで大きく異なることも重要だ。なぜなら、中央銀行の通貨供給が変わらない下で財政政策が実施されれば、金利上昇を通じて自国通貨が増価し、設備投資や外需の抑制を通じて乗数効果は減殺されてしまうことになる。しかし、実際に財政政策を決断しなければならないほど景気が悪い状況では、金融政策も行われていることが多く、金融緩和により金利上昇や自国通貨の増価を抑制できれば、財政政策の乗数効果は高まることになる。したがって、財政政策による乗数効果は同時期に行われる金融政策に大きく依存することになる。

なお、ニューケインジアンの立場からは「望ましい財政出動の中身は、民間部門の期待形成を視野に入れ、市場の失敗により起きている非効率性を是正する財政出動に限られる」という考え方も傾聴に値する。そうした意味では、今後の財政出動については、供給側の視点も含めた長期的な政策効果までを考慮し、人々の期待にうまく働きかけるといったニューケインジアンの視点から見ても裏づけられるような政策パッケージが出てくることが期待される。その上で、金融政策面でも適切な対応が求められることになろう。

以上を踏まえれば、財政政策の効果は乗数効果をどう考えるか次第であるが、それは同時期の自国の金融政策のみならず、海外の財政・金融政策の動向に大きく左右されるものと考えられる。また、短期的な乗数効果以外にも、中長期的な視点から国の負担分がいかに効率的な支出に配分されるかといったことも財政政策の効果を評価する際には大きなポイントになるといえよう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣