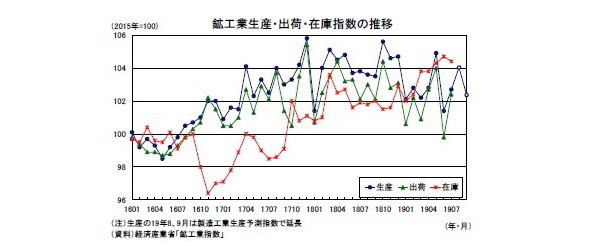

7月の生産は2ヵ月ぶりに上昇

経済産業省が8月30日に公表した鉱工業指数によると、19年7月の鉱工業生産指数は前月比1.3%(6月:同▲3.3%)と2ヵ月ぶりに上昇し、事前の市場予想(QUICK集計:前月比0.3%、当社予想は同0.9%)を上回る結果となった。出荷指数は前月比2.6%と2ヵ月ぶりの上昇、在庫指数は前月比▲0.3%と6ヵ月ぶりの低下となった。

7月の生産は事前予想を上回る伸びとなったが、6月の大幅減産(前月比▲3.3%)の後としては戻りが小さく、7月の水準は4-6月期を▲0.3%下回っている。

7月の生産を業種別に見ると、無機・有機化学(前月比▲3.9%)、石油・石炭製品(同▲3.8%)は大きく低下したが、国内販売、輸出の好調を受けて自動車が前月比2.1%と高い伸びとなったほか、世界的なIT関連需要の落ち込みを受けて低迷が続く電子部品・デバイス(前月比0.6%)、生産用機械(同0.7%)も小幅な上昇となった。

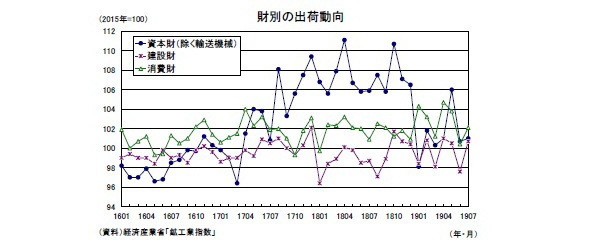

財別の出荷動向を見ると、設備投資のうち機械投資の一致指標である資本財出荷指数(除く輸送機械)は19年4-6月期の前期比2.5%の後、7月は前月比0.3%となった。また、建設投資の一致指標である建設財出荷指数は19年4-6月期の前期比0.6%の後、7月は前月比3.2%となった。7月の水準を4-6月期と比較すると、建設財は1.0%高いが、資本財(除く輸送機械)は▲1.6%低い。19年4-6月期のGDP統計の設備投資は前期比1.5%と3四半期連続の増加となった。高水準の企業収益を背景に設備投資は堅調に推移しているが、7-9月期は伸びが低下する可能性が高いだろう。

消費財出荷指数は19年4-6月期の前期比0.1%の後、7月は前月比1.7%(耐久消費財:同2.0%、非耐久消費財:同1.2%)となった。7月の消費財出荷指数は高めの伸びとなったが、7月の水準は4-6月期よりも▲0.9%低い。

19年4-6月期のGDP統計の民間消費は前期比0.6%と高めの伸びとなったが、7月の消費関連指標は長梅雨、低温の影響などから弱いものが多かった。消費増税直前の9月には日用品を中心に駆け込み需要が発生することが見込まれるため、7-9月期の民間消費は前期比プラスを確保する公算が大きい。ただし、軽減税率の導入、キャッシュレス決済に対するポイント還元などによって駆け込み需要の規模は抑えられることに加え、駆け込み需要を除いた消費の基調が弱いことから、前回増税前(14年1-3月期:前期比2.0%)を大きく下回る伸びにとどまるだろう。

駆け込み需要に対応した増産はみられず、7-9月期は消費増税前でも減産の可能性

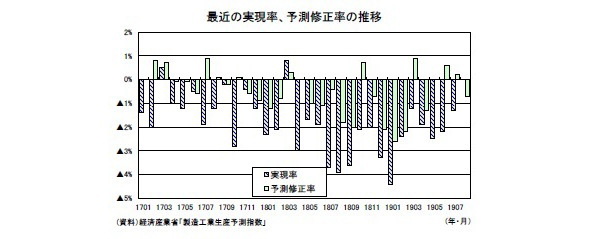

製造工業生産予測指数は、19年8月が前月比1.3%、9月が同▲1.6%となった。生産計画の修正状況を示す実現率(7月)、予測修正率(8月)はそれぞれ▲1.3%、▲0.7%であった。

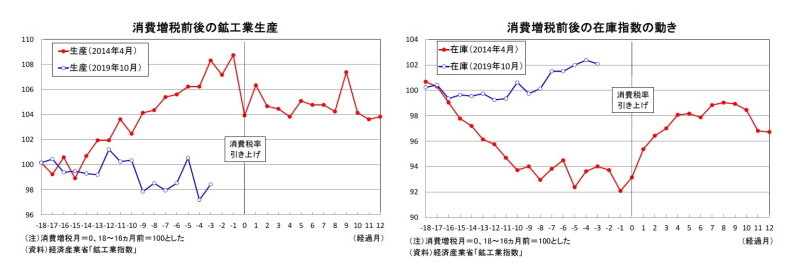

19年7月の生産指数を8、9月の予測指数で先延ばしすると、19年7-9月期は前期比0.0%となる。実際の生産が計画を下回る傾向が続いていることを踏まえれば、7-9月期の生産は前期比でマイナスとなる可能性が高くなった。10月の消費税率引き上げ直前には一定の駆け込み需要が発生することが見込まれるが、過去の増税前とは異なり在庫水準が高いため、大幅な増産がなくても対応可能だろう。 なお、足もとの生産が消費増税前にもかかわらず低調に推移しているのは、駆け込み需要が小さいことに加え、もともとの生産の基調が弱いためである。消費増税後は税率引き上げに伴う実質所得の低下によって個人消費が一定程度落ち込むことは避けられず、生産の基調はさらに弱まる可能性が高い。駆け込み需要の反動減は小さくなるため、前回の増税後(14年4-6月期の前期比▲2.9%)のような大幅減産は避けられるが、生産は消費増税後も低迷が続くことが予想される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・2019・2020年度経済見通し(19年8月)

・消費者物価(全国19年7月)-コアCPI上昇率は消費税率引き上げ後も1%を下回る見込み

・貿易統計19年7月-輸出は下げ止まりの兆しも見られるが、輸出を取り巻く環境は依然厳しい